Статья рассматривает обязанность коммерческих организаций соблюдать сроки хранения архива, установленные Минкультуры России. Включает также информацию о сроках хранения документов, ответственности и штрафах за нарушение требований по срокам хранения. Рекомендуется всем коммерческим организациям строго соблюдать установленные Минкультуры России сроки хранения архива и организовать соответствующую систему архивного дела и делопроизводства.

Cодержание

Согласно статье, коммерческие организации должны соблюдать сроки хранения архива, установленные Минкультуры России. Это требование является частью лицензионных требований и предполагает более уважительное отношение к участникам проектов и их вкладу.

Сроки хранения документов организаций

В соответствии с частью 1 статьи 17 Федерального закона от 22.10.2004 N 125-ФЗ "Об архивном деле в Российской Федерации" организации обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами РФ, а также перечнями документов, предусмотренными частью 3 статьи 6 и частями 1 и 1.1 статьи 23 данного Федерального закона.

Установленные перечни документов

К указанным перечням документов относятся:

- Перечни типовых архивных документов с указанием сроков их хранения и инструкции по применению этих перечней, утверждаемые уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства:

- Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 N 236;

- Перечень типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения, утв. Приказом Росархива от 28.12.2021 N 142 (до 13 февраля 2022 года - Перечень, утв. Приказом Минкультуры России от 31.07.2007 N 1182).

- Утверждаемые федеральными органами государственной власти, иными государственными органами Российской Федерации перечни документов, образующихся в процессе их деятельности, а также в процессе деятельности подведомственных им организаций, с указанием сроков их хранения.

- Перечень документов, образующихся в процессе деятельности кредитных организаций, с указанием сроков их хранения и инструкция по его применению, утверждаемый уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства совместно с Банком России.

Для акционерных обществ сроки хранения их документов определены Положением о порядке и сроках хранения документов акционерных обществ, утв. Постановлением ФКЦБ России от 16.07.2003 N 03-33/пс.

Сроки хранения основных документов компаний

Основные документы компании разделяют на 3 группы:

Налоговый учет

К этой группе относятся все документы, которые необходимы для расчета и уплаты налога в бюджет государства:

| Тип документа | Срок хранения |

|---|---|

| Налоговые документы | 4 года с даты последней записи (п. 8 п. 1 ст. 23 НК РФ) |

Бухгалтерские документы

В эту категорию входят все первичные документы:

| Тип документа | Срок хранения |

|---|---|

| Бухгалтерские документы | 5 лет с начала года, следующего за годом прекращения использования документа (Федеральный закон "О бухгалтерском учете" № 402-ФЗ от 06.12.2011 и Приказ Минкультуры России от 25.08.2010 № 558) |

| Годовая бухгалтерская отчетность | Постоянное хранение (Приказ Минкультуры России от 25.08.2010 № 558) |

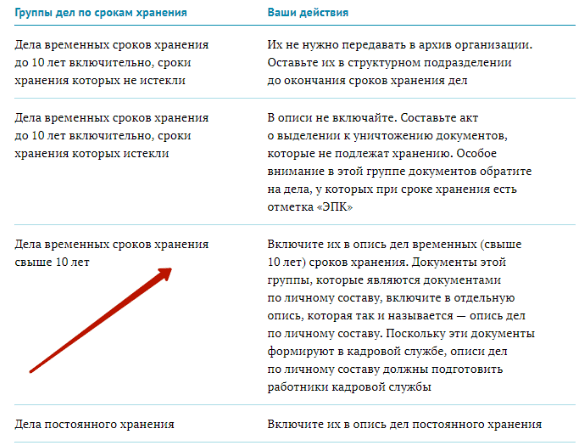

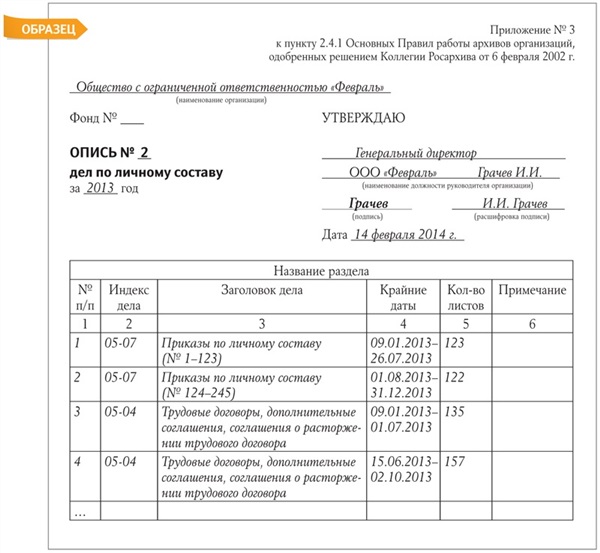

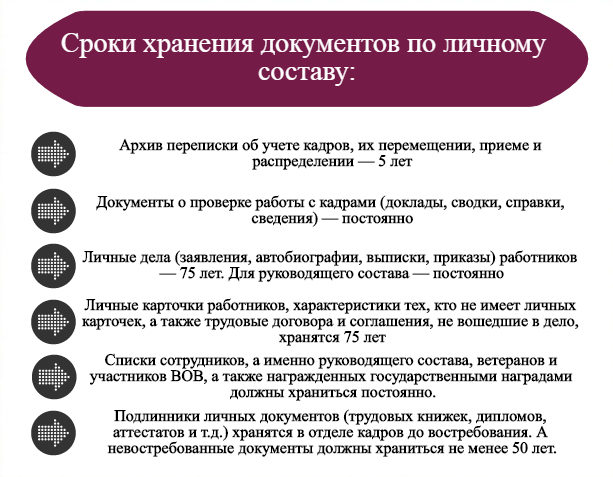

Кадровая документация

Регулируется Приказом Минкультуры № 558. В приказе также приведен полный перечень всех документов с определением срока их хранения.

См. также

Ответственность и штрафы

Ответственность за ненадлежащее хранение документов несут как руководители, так и бухгалтеры. За организацию хранения всех видов документов предприятия в первую очередь отвечает руководитель, а за сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности, наряду с руководителем, несет ответственность и главный бухгалтер. Именно он вправе принимать решение о выдаче подобных документов работникам структурных подразделений предприятия (ст. 120 НК РФ).

Однако ответственность за хранение документов может быть возложена на любого сотрудника специальным постановлением внутри организации. Степень ответственности в таком случае определяет внутренний регламент предприятия (Федеральный закон от 21.12.2013 № 357-ФЗ).

Ответственность за невыполнение правил хранения бухгалтерских документов может быть административной и налоговой. За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность. Административный штраф в данном случае может назначаться как за грубое нарушение правил бухучета, если из-за отсутствия документов искажена бухгалтерская отчетность (ст. 15.11 КоАП – 2 000-3 000 тыс. руб.), так и за нарушение архивных требований о хранении документов (ст. 13.20 КоАП – 300-500 руб.).

Если же говорить о налоговой ответственности, то правила хранения документов налогоплательщики определяют самостоятельно. При этом есть ряд обязательных требований, игнорировать которые они не вправе. Рассказываем, как правильно хранить документы и что будет за необеспечение их сохранности.

Общие сроки хранения документов закреплены в НК РФ и Федеральном законе от 06.12.2011 № 402-ФЗ "О бухгалтерском учете".

Согласно ст. 23 НК РФ, все налогоплательщики обязаны хранить свои документы в течение четырех лет. Однако данное правило распространяется исключительно на документы, необходимые для исчисления и уплаты налогов. Кроме того, в ст. 23 НК РФ делается оговорка, что 4-летний срок применяется для случаев, когда законодательством не установлены другие сроки.

При этом 4-летний срок начинает течь не с даты составления документа, а с момента окончания отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности или уплаты налога (письмо Минфина РФ от 19.07.2017 № 03-07-11/45829). Что касается амортизируемых основных средств, то 4-летний срок хранения документов по таким ОС следует отсчитывать с момента завершения амортизации (письмо Минфина РФ от 12.02.2016 № 03-03-06/1/7604).

Поэтому можно сказать, что 4 года – это обязательный минимум, в течение которого плательщики обязуются сохранять документы, используемые в налоговых целях. Но, во избежание различных неприятностей с ИФНС, при установлении правил хранения документов лучше ориентироваться на более длительные сроки.

Например, на те, которые установлены в ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ. Эта статья определяет два основных срока, которые применяются для разного вида документов.

Так, не менее 5 лет после окончания отчетного года (т.е. года составления) должны храниться:

- Годовая бухгалтерская отчетность;

- Акт сверки расчетов по налогам, сборам;

- Акты о ревизии и аудиторской проверке;

- Отчеты о пересмотре налоговых расчетов, сведения о размере налогов, подлежащих уплате;

- Документы, подтверждающие определение стоимости имущества;

- Договоры о передаче имущества в собственность, владение или пользование;

- Документы, подтверждающие определение размера убытков;

- Документы, подтверждающие факт переоценки активов и пассивов.

Не менее 5 лет после года последнего использования в целях составления бухотчетности хранятся:

- Все первичные учетные документы и документы, подтверждающие операции;

- Договоры, акты, счета-фактуры, платежные документы и другие документы, связанные с хозяйственными операциями;

- Документы, подтверждающие операции с ценными бумагами;

- Документы, подтверждающие факт передачи имущества и выполнение работ, оказание услуг;

- Документы, подтверждающие определение стоимости активов и обязательств;

- Бухгалтерская отчетность;

- Документы, связанные с расчетами по налогам, сборам, взносам.

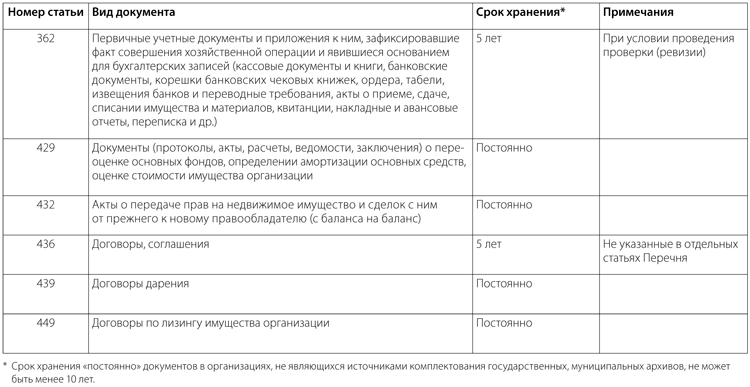

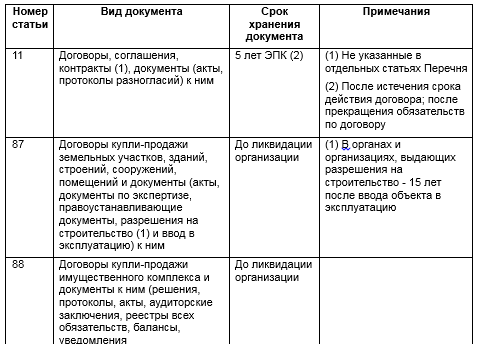

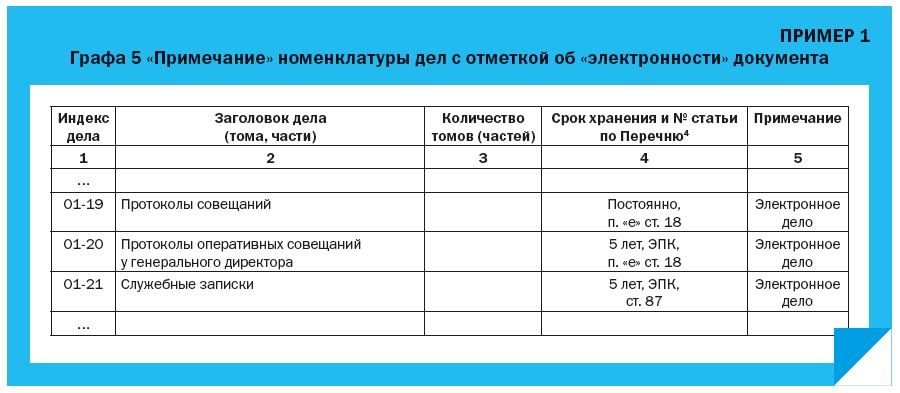

Все вышеуказанные сроки являются минимальными. Конкретные сроки хранения по каждому документу содержатся в приказе Министерства культуры РФ от 25.08.2010 № 558. При этом необходимо учитывать, что по одному и тому же документу могут действовать разные сроки хранения.

Например, первичные документы, необходимые в целях уплаты налога должны храниться не менее 4 лет (ст. 23 НК РФ). Те же самые документы, используемые в целях бухгалтерского учета, хранятся уже не менее 5 лет (ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ). Таким образом, если в НПА установлены разные сроки хранения одного и того же документа, необходимо придерживаться более продолжительного срока.

В случае невыполнения требований по срокам хранения документов, организация может нести административную ответственность и быть подвержена штрафным санкциям. За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность с возможным назначением штрафа.

Соблюдение сроков хранения архива, установленных Минкультуры России, является важным аспектом деятельности коммерческих организаций. Это позволяет обеспечить сохранность документов и эффективное ведение бизнеса. Нарушение требований по срокам хранения может привести к негативным последствиям, включая административную ответственность и штрафные санкции. Поэтому рекомендуется всем коммерческим организациям строго соблюдать установленные Минкультуры России сроки хранения архива и организовать соответствующую систему архивного дела и делопроизводства.

Что нам скажет Википедия?

Согласно статье, коммерческие организации должны соблюдать сроки хранения архива, установленные Минкультуры России. Это требование является частью лицензионных требований и предполагает более уважительное отношение к участникам проектов и их вкладу.