Узнайте об объектах основных средств, сроке полезного использования, методах начисления амортизации и новых понятиях в новом стандарте ФСБУ 6/2020 «Основные средства» на Бух-в-помощь.

Cодержание

Введение

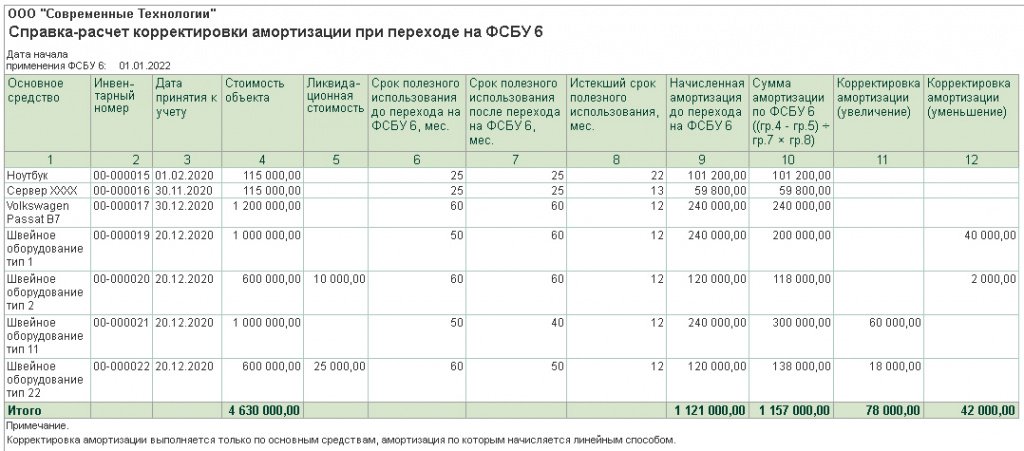

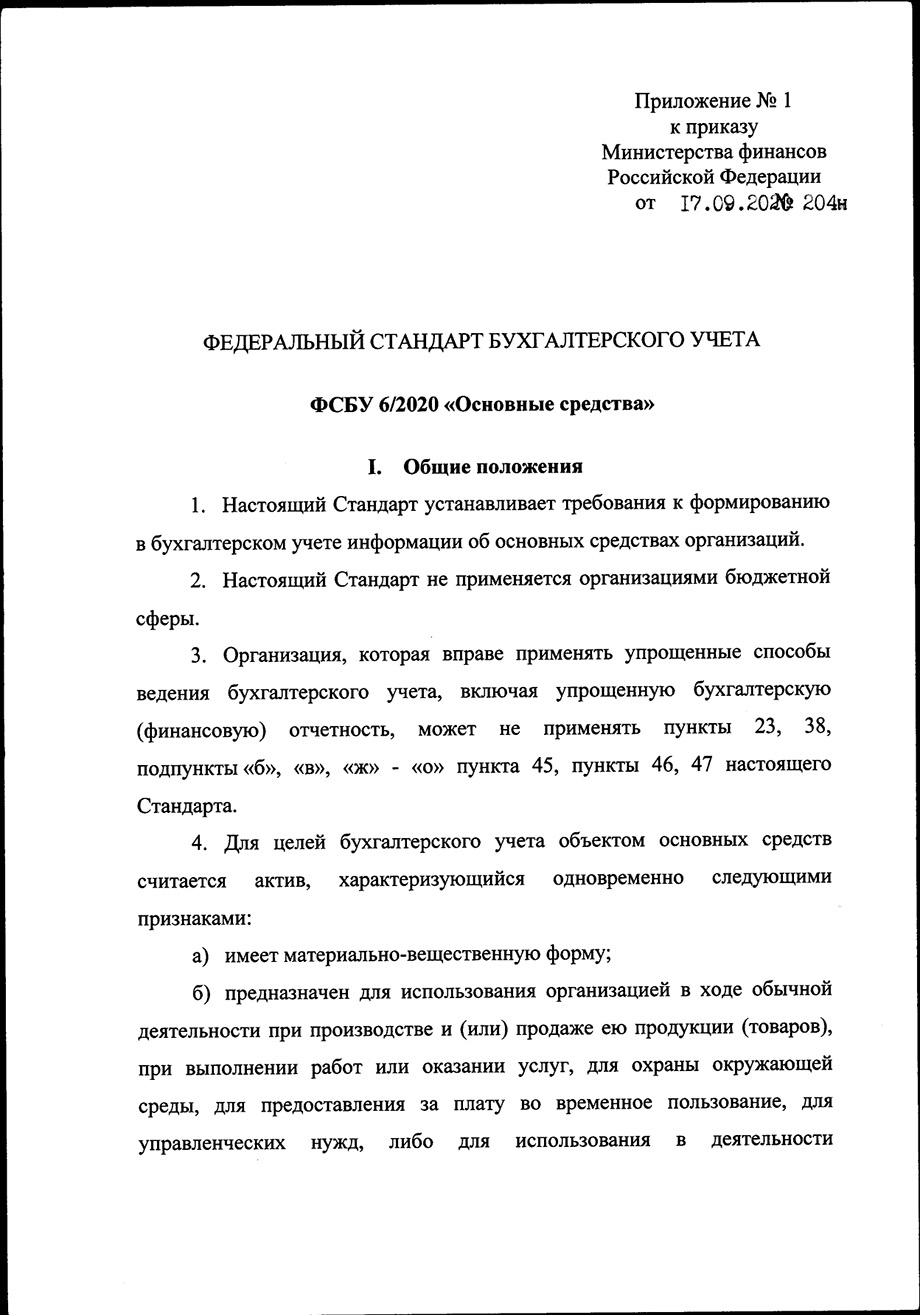

ПБУ 6/01 — главный нормативно-правовой акт по учёту основных средств — утратил силу в 2022 году. На смену ему пришёл новый стандарт бухгалтерского учёта ФСБУ 6/2020 «Основные средства»(приказ Минфина от 17.09.20 № 204н).

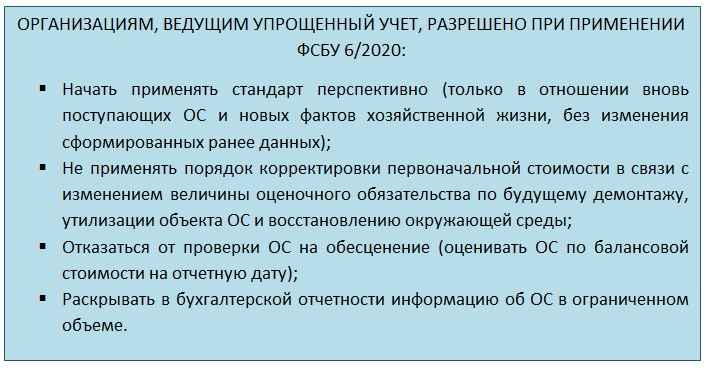

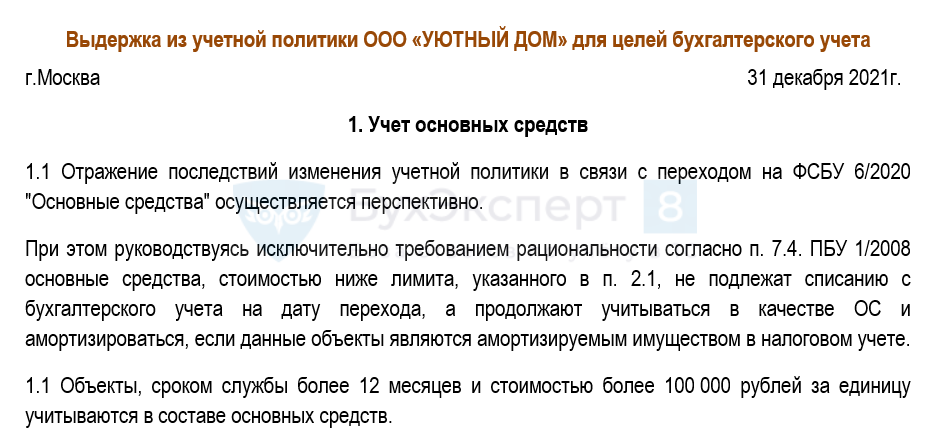

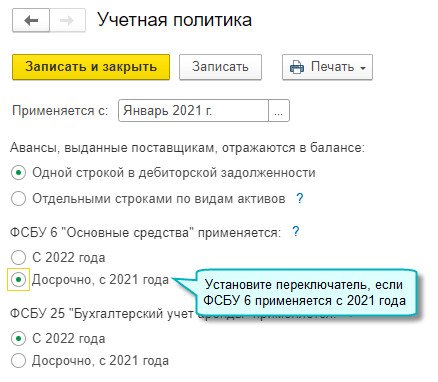

Переход на ФСБУ 6/2020 был постепенным, ещё в 2021 году новый стандарт можно было применять по желанию. Теперь же ФСБУ 6/2020 стал обязательным для большинства организаций.

Объекты основных средств

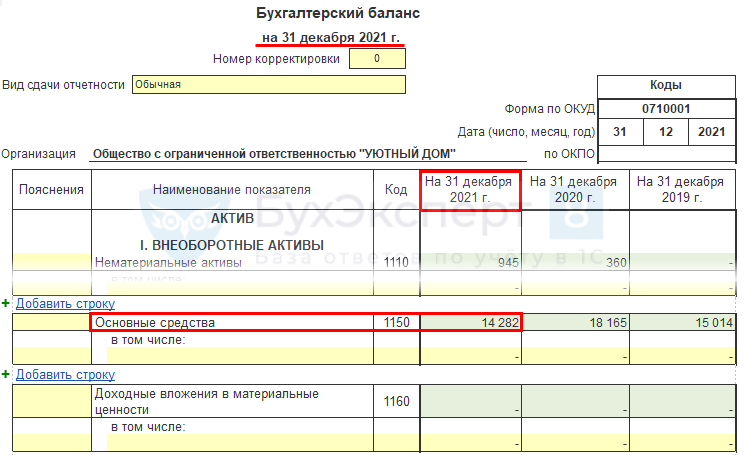

Основные средства (или ОС) — это имущество организации, используемое на производстве, в хозяйственно-бытовой или социально-культурной деятельности. Это может быть недвижимость, земельный участок, транспорт или оборудование.

Ещё в ПБУ 6/01 были сформулированы критерии, отличающие ОС от прочих объектов бухучёта. В новый стандарт они перенеслись с небольшими изменениями. ФСБУ 6/2020 признаёт объектом ОС актив, который:

- предполагается использовать в течение длительного периода времени (обычно более одного года);

- используется для получения экономических выгод;

- не предназначен для продажи в ходе нормальных операций организации.

Срок полезного использования основных средств по ФСБУ 6/2020

Срок полезного использования (или СПИ) организация может определять самостоятельно в зависимости от следующих факторов:

- физического износа объекта;

- устаревания технического оборудования;

- экономической целесообразности использования объекта.

Явных отличий от ПБУ 6/01 нет, поэтому, высчитывая СПИ для каждого отдельного объекта, можно использовать Классификацию ОС, утверждённую постановлением Правительства РФ от 01.01.2002 № 1.

Для многих активов СПИ может считаться в натуральном выражении.

См. также

Методы начисления амортизации

Согласно российским стандартам бухгалтерского учёта (ФСБУ 6/2020), существуют три способа начисления амортизации для бухгалтерского учёта по объектам основных средств:

- Линейный метод амортизации. По этому методу амортизация начисляется равномерно на протяжении всего срока полезного использования основных средств.

- Нелинейный метод амортизации. Этот метод предполагает начисление амортизации с переменной интенсивностью в течение срока службы актива.

- Метод суммы цифр годов. По этому методу амортизация начисляется с учетом ускорения износа актива.

Новые понятия в ФСБУ 6/2020

ФСБУ 6/2020 вводит несколько новых понятий, которые влияют на учет основных средств:

- Балансовая стоимость. Это первоначальная стоимость объекта, которая уменьшена на сумму накопленной амортизации и обесценения.

- Группа основных средств. Это совокупность объектов основных средств одного вида, объединенных исходя из сходного характера их использования.

- Инвестиционная недвижимость. Это недвижимость, которая предназначена для предоставления за плату во временное пользование или для получения дохода от прироста его стоимости.

Заключение

Внедрение нового стандарта ФСБУ 6/2020 «Основные средства» в бухгалтерский учет имеет существенное значение для организаций. Он устанавливает новые правила учета и начисления амортизации по объектам основных средств. Организации должны привести свою бухгалтерскую отчетность в соответствие с требованиями нового стандарта и обеспечить правильное определение срока полезного использования каждого объекта основных средств.

См. также

Что нам скажет Википедия?

Согласно российским стандартам бухгалтерского учёта (ФСБУ 6/2020), существуют три способа начисления амортизации для бухгалтерского учёта по объектам основных средств:

1. Линейный метод амортизации. По этому методу амортизация начисляется равномерно на протяжении всего срока полезного использования основных средств. Применяется, когда стоимость и использование актива ожидается быть однородными в течение его срока службы.

2. Нелинейный метод амортизации. Этот метод предполагает начисление амортизации с переменной интенсивностью в течение срока службы актива. Используется, когда ожидается неравномерное использование актива в течение его срока службы.

3. Метод суммы цифр годов. По этому методу амортизация начисляется с учетом ускорения износа актива, при котором большая часть амортизации начисляется в начале срока службы актива, а затем ее сумма снижается по годам. Применяется, когда актив испытывает наибольший износ в первые годы эксплуатации.