Определение первоначальной стоимости основных средств является важным этапом в бухгалтерском учете. В данной статье мы рассмотрим, как правильно определить первоначальную стоимость основных средств, какими нормативно-правовыми актами следует руководствоваться в текущем году, какие изменения в учете основных средств появились с введением ФСБУ 6/2020. Кроме того, мы рассмотрим формулу и приведем пример расчета первоначальной стоимости объекта основного средства.

Cодержание

Введение

Первоначальная стоимость основных средств является стоимостным выражением актива, по которому он отражается на балансе предприятия. В данной статье мы рассмотрим, как правильно определить первоначальную стоимость основных средств, какими нормативно-правовыми актами следует руководствоваться в текущем году, какие изменения в учете основных средств появились с введением ФСБУ 6/2020. Кроме того, мы рассмотрим формулу и приведем пример расчета первоначальной стоимости объекта основного средства.

Определение первоначальной стоимости основных средств

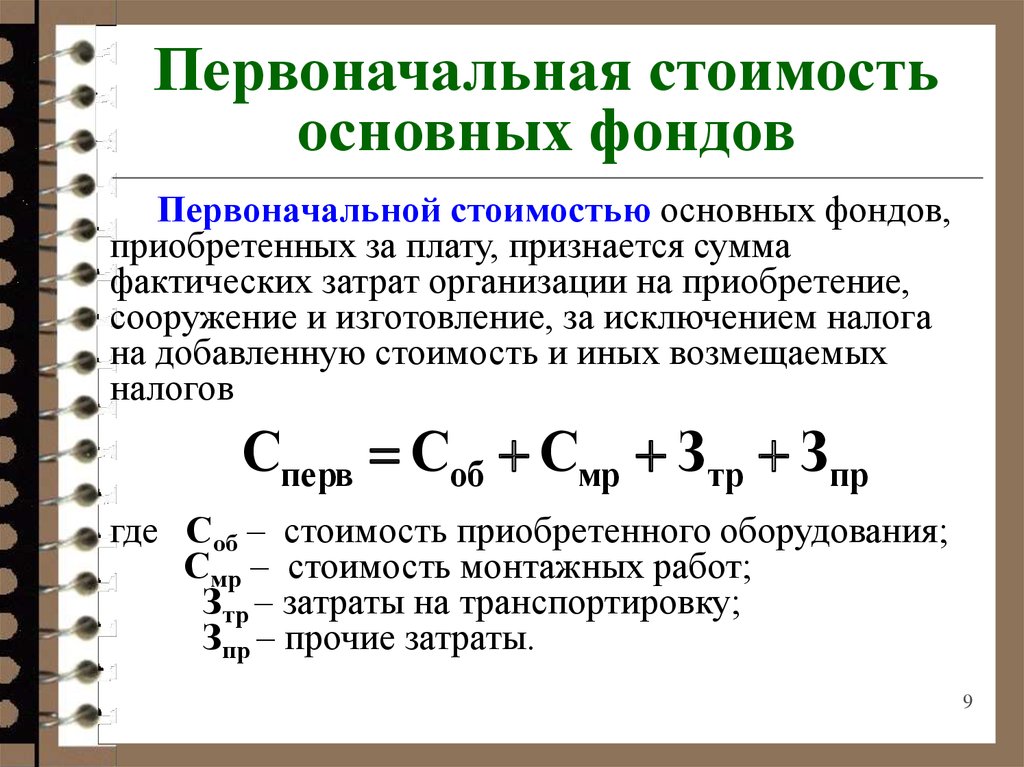

Первоначальная стоимость основных средств представляет собой сумму фактически понесенных затрат на приобретение или строительство объекта, по которой актив принимается к учету на баланс предприятия и с которой впоследствии начисляется амортизация.

Формирование первоначальной стоимости основных средств в бухгалтерском учете

В соответствии с п. 4 ФСБУ 6/2020, актив принимается к учету в качестве объекта основного средства, если он удовлетворяет всем признакам, прописанным в данном пункте.

Согласно п. 5 ФСБУ 6/2020, если сумма фактически понесенных затрат на приобретение объекта не достигает лимита стоимости, прописанного в учетной политике предприятия, налогоплательщик может не относить его в разряд основных средств, а полностью отразить в качестве расхода текущего периода.

Единицей учета актива основного фонда является инвентарный объект (п. 10 ФСБУ 6/2020).

Способы формирования первоначальной стоимости основных средств

Существует несколько способов формирования первоначальной стоимости основных средств в бухгалтерском учете:

- Создание основного средства своими силами;

- Покупка основного средства;

- Получение основного средства в качестве вклада в уставный капитал.

Создание основного средства своими силами

Создание нового объекта основных средств своими силами называется хозяйственным способом. В этом случае первоначальная стоимость объекта формируется из фактически понесенных затрат на его создание, включая расходы на строительство и подготовку к эксплуатации.

После завершения строительных работ объект квалифицируется как актив основного фонда и вводится в эксплуатацию.

Для определения первоначальной стоимости объекта, созданного своими силами, необходимо учесть все расходы, связанные с его покупкой, созданием и подготовкой к эксплуатации.

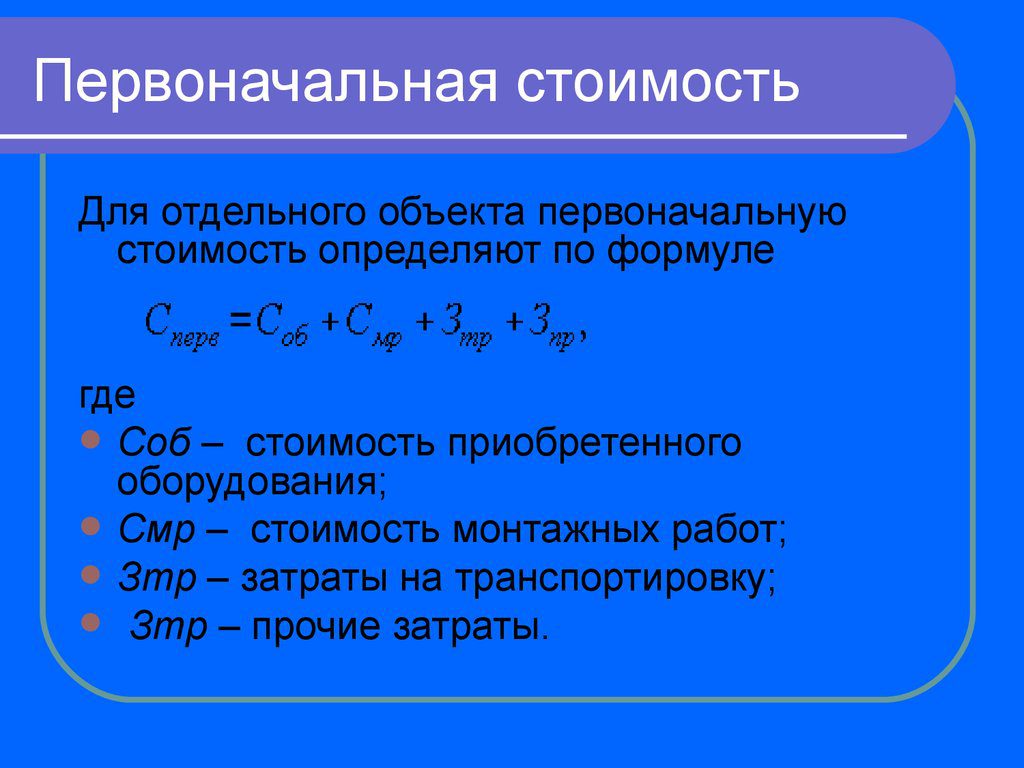

Покупка основного средства

Самым распространенным способом попадания основного средства в компанию является его покупка. В этом случае первоначальная стоимость будет состоять из фактических затрат на приобретение объекта основных средств.

Кроме стоимости объекта, в первоначальную стоимость обычно включаются:

- Транспортные расходы на доставку объекта;

- Расходы по таможенному оформлению;

- Расходы на монтаж и установку;

- Прочие расходы, связанные с подготовкой объекта к эксплуатации.

Определение, какие затраты связаны с приобретением основного средства, а какие нет, производится компанией согласно ее учетной политике. Рекомендуется включать в первоначальную стоимость только те расходы, без которых объект основного средства не может быть введен в эксплуатацию.

Получение основного средства в качестве вклада в уставный капитал

Основные средства также могут быть внесены в уставный капитал компании. В этом случае их первоначальная стоимость определяется исходя из рыночной стоимости на момент внесения вклада.

Для определения первоначальной стоимости основных средств, внесенных в уставный капитал, необходимо учесть фактическую стоимость объекта на момент внесения вклада.

Пример расчета первоначальной стоимости основных средств

Для наглядности рассмотрим пример расчета первоначальной стоимости основных средств, поступивших вследствие их приобретения.

Предположим, что компания "Альфа" купила новую производственную линию за 1 000 000 рублей. Кроме того, на доставку объекта было потрачено 50 000 рублей, а на монтаж и установку - 100 000 рублей. Предприятие также заплатило 20 000 рублей за таможенное оформление.

Итак, расчет первоначальной стоимости основных средств будет выглядеть следующим образом:

| Наименование расходов | Сумма, руб. |

|---|---|

| Стоимость объекта основных средств | 1 000 000 |

| Транспортные расходы | 50 000 |

| Расходы на монтаж и установку | 100 000 |

| Расходы на таможенное оформление | 20 000 |

| Итого первоначальная стоимость | 1 170 000 |

Таким образом, первоначальная стоимость основных средств компании "Альфа" составляет 1 170 000 рублей.

См. также

Заключение

Определение первоначальной стоимости основных средств является важным этапом в бухгалтерском учете. Необходимо учесть все фактически понесенные затраты на приобретение или создание объекта, а также следовать нормативно-правовым актам и учетной политике предприятия. Правильный расчет первоначальной стоимости позволит корректно отразить актив на балансе и начислять амортизацию в дальнейшем.

Что нам скажет Википедия?

Основные средства — это средства труда, участвующие в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные средства — материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью.

К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов.

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств (в том числе согласно ПБУ 6/01):

- Здания и сооружения;

- Машины и оборудование;

- Транспортные средства;

- Инструмент и инвентарь;

- Прочие основные средства.

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырье, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Эффективность использования основных средств может измеряться величиной прибыли на рубль вложений в основные средства. Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.