Получение патента может быть важным шагом для предпринимателя, но возникают ситуации, когда владельцу патента хотелось бы отказаться от него. В данной статье мы рассмотрим, возможно ли добровольно отказаться от патента и какие варианты решения доступны для прерывания действия патентной системы налогообложения (ПСН).

Cодержание

Получение патента может быть важным шагом для предпринимателя, но иногда возникают ситуации, когда владельцу патента хотелось бы отказаться от него. В данной статье мы рассмотрим, возможно ли добровольно отказаться от патента и какие варианты решения доступны для прерывания действия патентной системы налогообложения (ПСН).

Отказ до начала действия патента

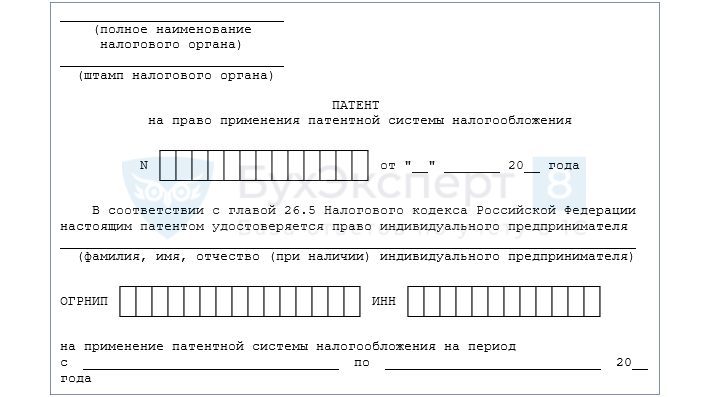

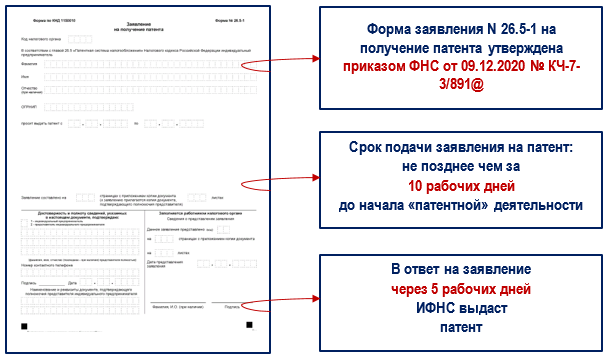

Если заявление на патент было подано, но начало действия патента еще не наступило, то есть возможность принять решение о неприменении патентной системы налогообложения. Для этого необходимо сообщить об этом налоговому органу путем направления соответствующего заявления. Никаких установленных форм заявлений на этот случай нет, поэтому заявление может быть составлено в свободной форме.

Отказ после начала действия патента

Если патент уже начал действовать, то добровольно отказаться от него невозможно. Однако существуют два предусмотренных Налоговым кодексом случая, когда действие патента прекращается.

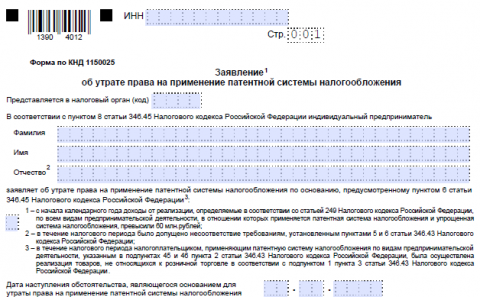

1. Утрата права применения ПСН

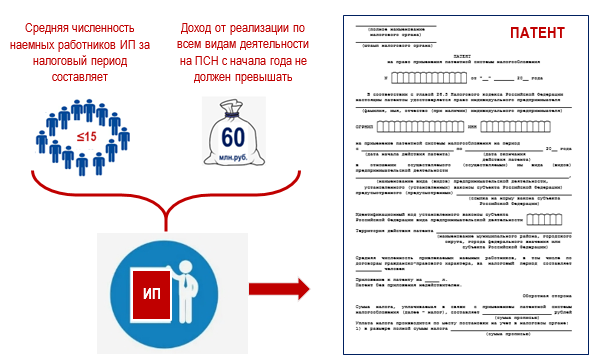

Данный случай является принудительным и связан с нарушением разрешенных условий применения ПСН. Например, чтобы "слететь" с ПСН, необходимо превысить среднюю численность работников или выручку свыше определенных установленных значений. В зависимости от вида деятельности и региональных ограничений, указанные значения могут различаться. В случае нарушения этих условий, действие патента прекращается.

2. Прекращение вида деятельности, на который был получен патент

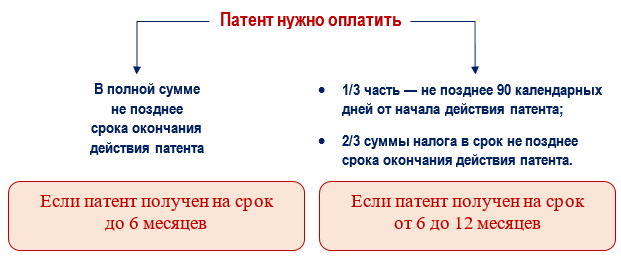

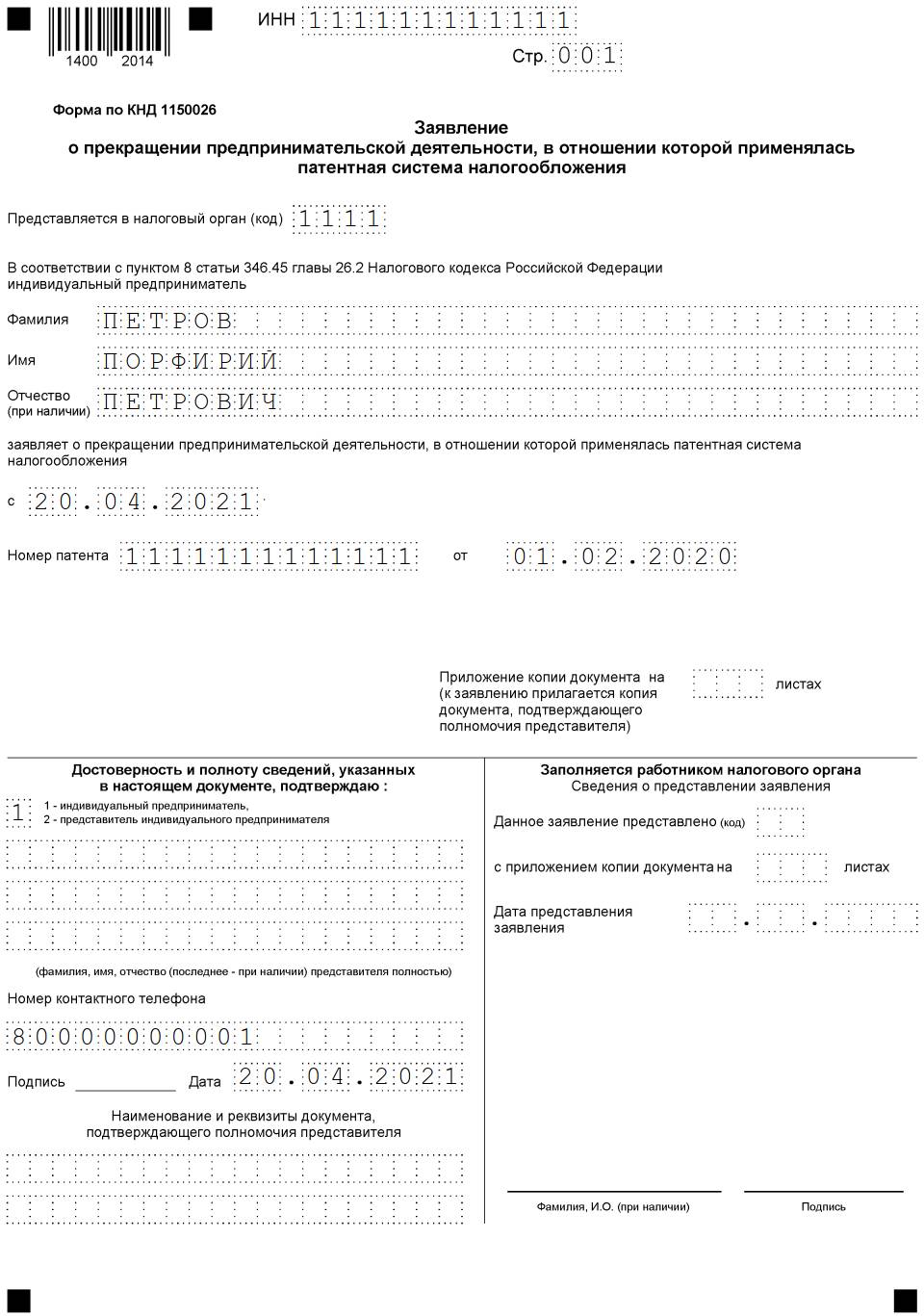

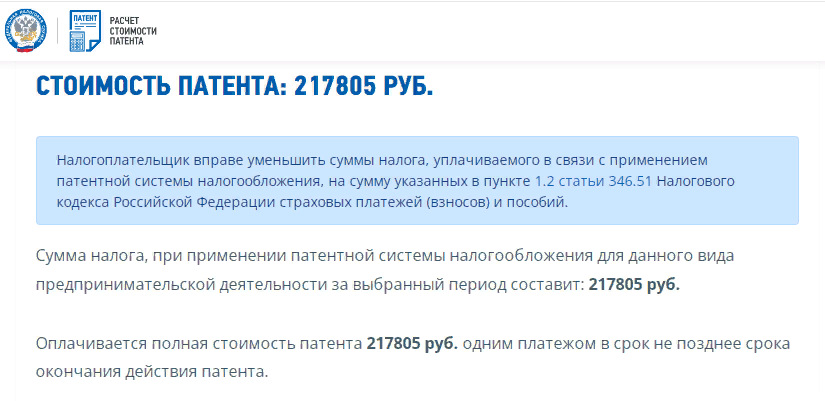

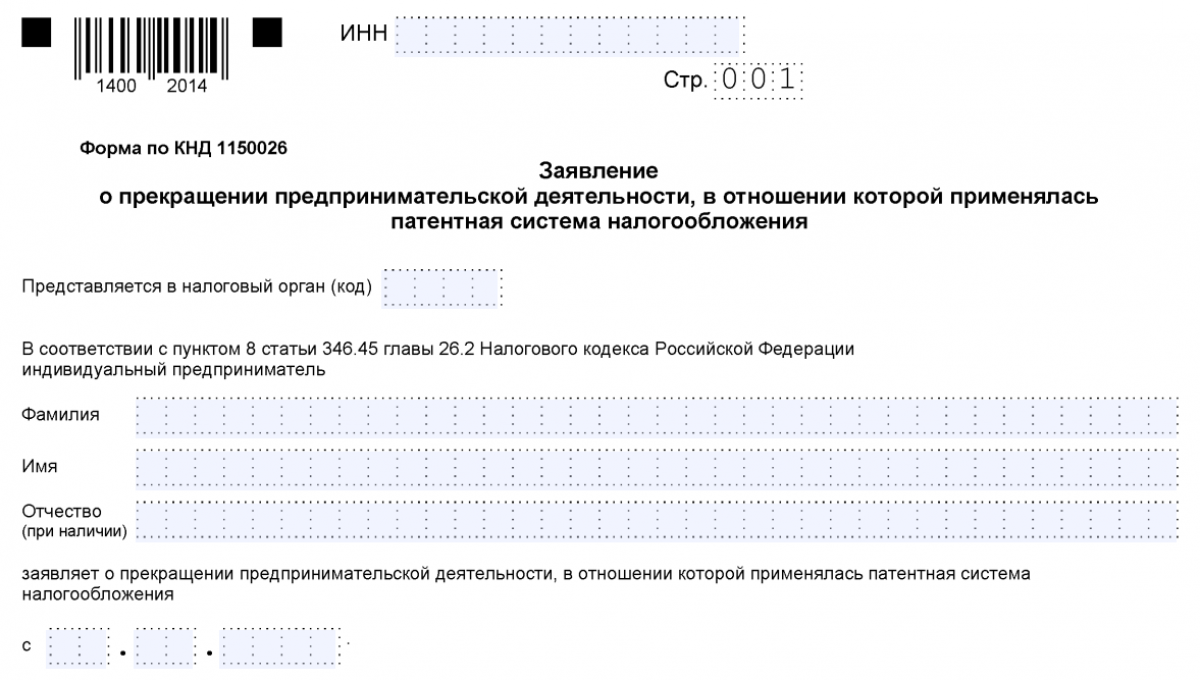

Если предприниматель прекратил деятельность, на которую был получен патент, то действие патента также прекращается. В этом случае предпринимателю необходимо подать заявление в налоговую о прекращении деятельности в течение 10 календарных дней со дня прекращения предпринимательской деятельности. При этом величина налога, который уплачивается в связи с применением ПСН, подлежит пересчету исходя из фактического периода времени осуществления данного вида деятельности в календарных днях.

Важно отметить, что при прекращении предпринимательской деятельности, связанной с применением патентной системы налогообложения, необходимо самостоятельно контролировать утрату права на патент и своевременно уведомлять налоговые органы о прекращении деятельности.

См. также

Ограничения и условия прекращения действия патента

Следует отметить, что применение ПСН имеет определенные ограничения и условия, которые, при нарушении, могут привести к прекращению действия патента или утрате права на его применение. Основные ограничения применения ПСН включают:

- Превышение установленных значений выручки или численности работников;

- Смену вида деятельности, на который получен патент;

- Смену помещения с превышением установленного метража;

- Ведение деятельности на патенте с партнером по договору о совместной деятельности;

- Перевод розничной деятельности из офлайна в интернет-магазин;

- Увеличение числа транспортных средств для перевозки грузов и пассажиров;

- Утрата льготной ставки налога при смене сферы деятельности.

В случае нарушения указанных ограничений или условий, действие патента может быть прекращено, и предпринимателю придется пересчитывать налоги по другой системе налогообложения.

В заключение следует отметить, что принятие решения о добровольном отказе от патента может иметь серьезные последствия для предпринимателя. Поэтому перед принятием такого решения необходимо тщательно взвесить все возможные последствия и консультироваться с юристами и налоговыми специалистами.

Что нам скажет Википедия?

Для устойчивого развития необходима защита прав собственности широких слоев общества и возможность получения доходов от своих предприятий и инноваций, в том числе и от патентов на изобретения. Но как только гражданин получает патент, он сразу становится заинтересованным в том, чтобы никто другой не запатентовал более совершенную версию его изобретения, чтобы он мог получать доход от своего патента вечно. Потому для устойчивого развития необходим механизм, не позволяющий ему этого сделать, ведь вместе с патентом он получает и существенное состояние. Авторы приходят к выводу, что таким механизмом являются плюралистические политические институты, позволяющие широким слоям общества участвовать в управлении страной. В этом примере от патента на более совершенное изобретение проигрывает изобретатель предыдущего, но выигрывают все остальные. При плюралистических политических институтах принимается решение, выгодное большинству, а значит, воспрепятствовать патенту на новое изобретение у изобретателя предыдущего не получится и, таким образом, будет происходить непрерывное совершенствование технологий. Трактовку экономического роста как постоянной смены товаров и технологий впервые предложил Йозеф Шумпетер, назвав этот процесс созидательным разрушением.