Узнайте полный перечень первичных документов бухгалтерского учета в 2020 году на сайте Бух-в-помощь. Оформление и реквизиты ПБД, унифицированные формы и их применение, важность первичной документации для бухгалтерии и налоговых обязательств.

Cодержание

Каждый факт хозяйственной деятельности, имеющий экономический эффект, должен быть оформлен документально непосредственно в момент его совершения, или сразу после его окончания — так сказано в статье 9 Федерального закона от 06.12.2011 №402-ФЗ. Можно оформлять событие первичными бухгалтерскими документами (ПБД) в бумажном или в электронном виде.

Требуемые реквизиты первичной документации в бухгалтерии

В пункте 2 статьи 9 Федерального закона №402-ФЗ определены обязательные реквизиты ПБД, без которых он будет считаться недействительным:

- наименование и дата составления документа;

- наименование организации или ИП составившей документ;

- указание факта хозяйственной деятельности;

- величина измерения факта в натуральных или денежных показателях;

- наименования, ФИО и подписи ответственных лиц.

Унифицированные формы ПБД отменены с 2013 года, и каждый субъект имеет право самостоятельно разрабатывать свои бланки первичных документов. Они должны быть утверждены и включены в учётную политику предприятия.

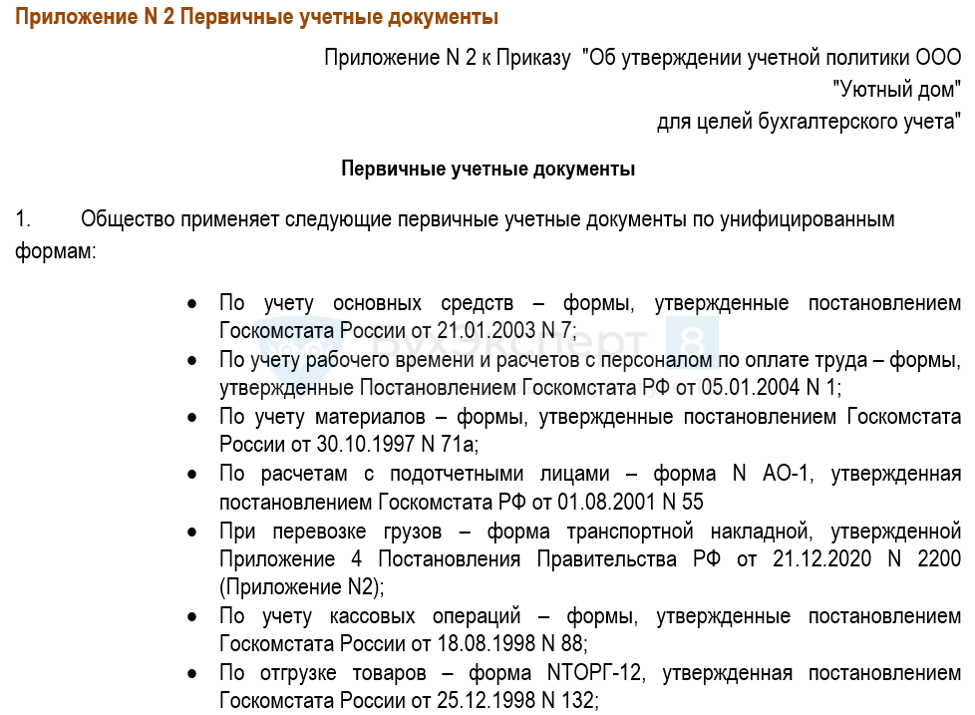

При этом можно применять формы, утверждённые постановлениями Госкомстата России. Например, постановлением от 25.12.1998 №132 — для торговых операций.

В соответствии с информацией Минфина России №ПЗ-10/2012 есть унифицированные формы, которые нужно применять по умолчанию. Например, это:

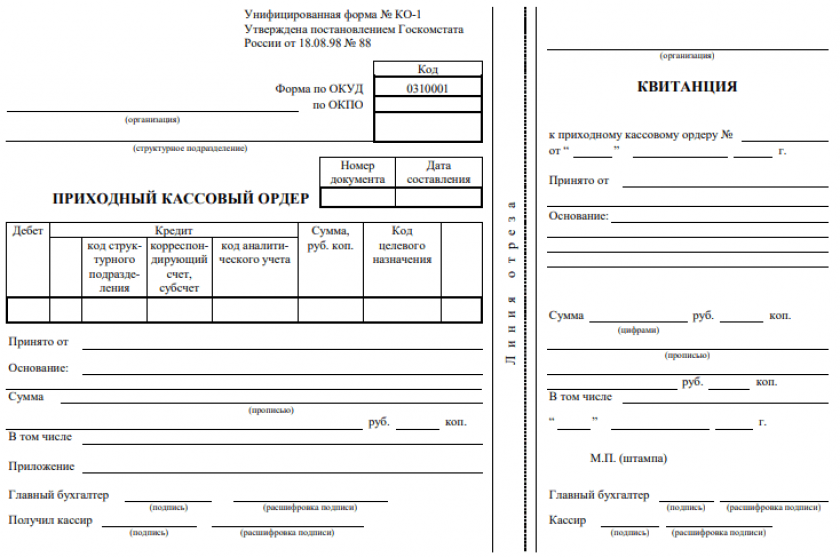

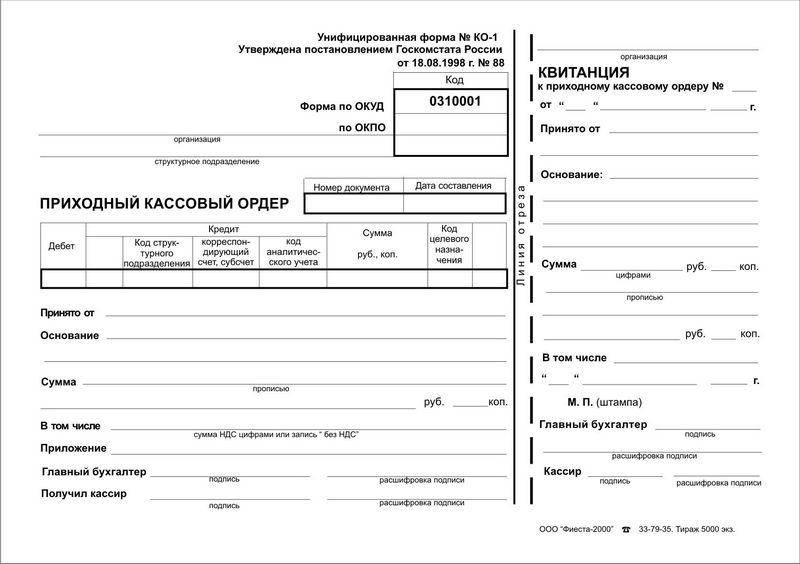

- приходный и расходный кассовые ордера (КО-1 и КО-2);

- кассовая книга (КО-4);

- платёжное поручение (форма 0401060);

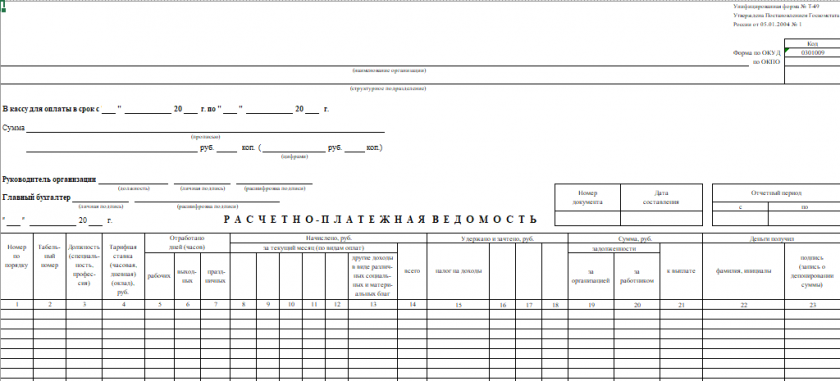

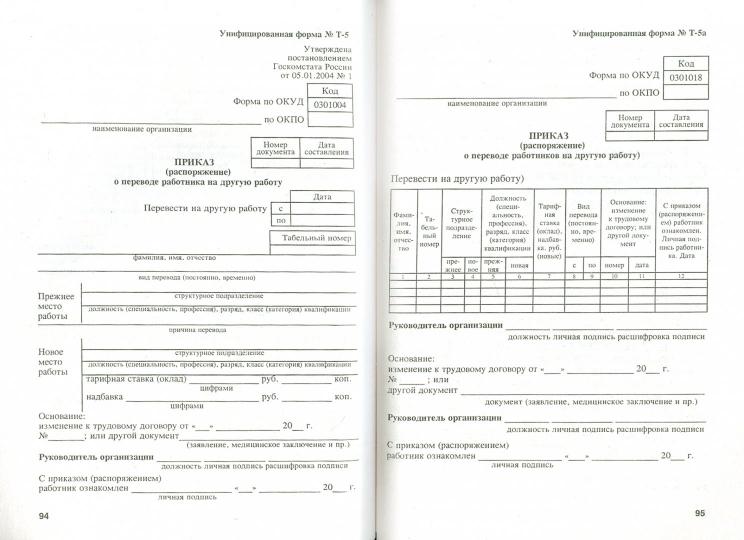

- расчётно-платёжная ведомость (Т-49), и т.д.

Первичную документацию в бухгалтерии, её список субъект хозяйствования определяет сам, исходя из особенностей ведения бизнеса.

Первичные документы бухгалтерского учёта: перечень

Можно указать лишь примерный список ПБД, так как он законодательно нигде не определён. Его можно устанавливать и изменять по своему усмотрению. Наиболее распространёнными первичными документами считаются:

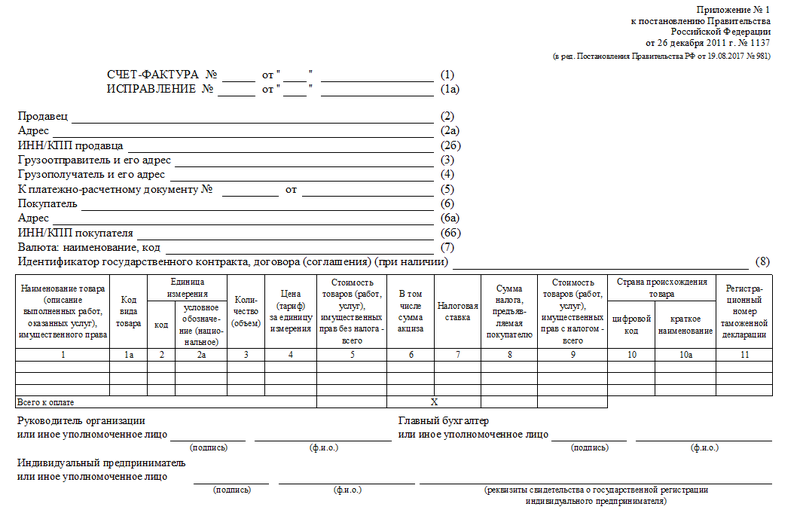

- счёт на оплату;

- платёжное поручение;

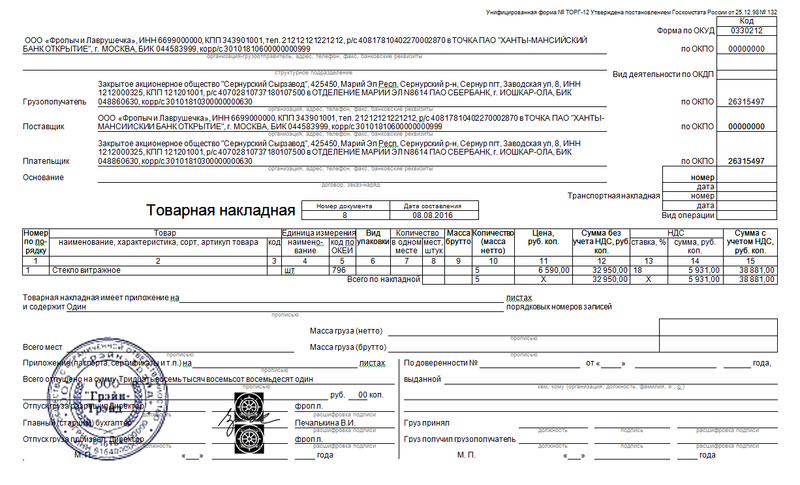

- товарная, транспортная, товарно-транспортная накладная;

- универсальный передаточный документ (УПД);

- кассовый, товарный чек;

- бланк строгой отчётности (БСО);

- акт выполненных работ;

- расчётно-платёжная ведомость;

- акты приёма-передачи, списания ОС;

- приходные и расходные кассовые ордера;

- авансовый отчёт;

- бухгалтерский ордер, и многое другое.

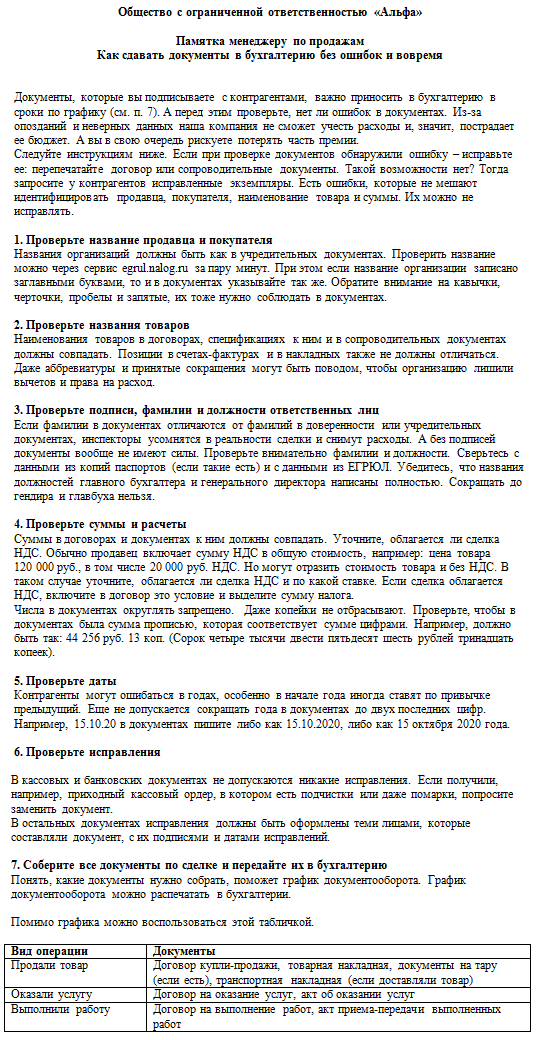

Первичные документы бухгалтерского учета важны и в вопросах ведения бухучета, и в определении объема налоговых обязательств. Ответственному за составление первичных документов бухгалтерского учета специалисту компании важно четко понимать содержание и формы таких документов, а также знать специфику ведения учетных регистров.

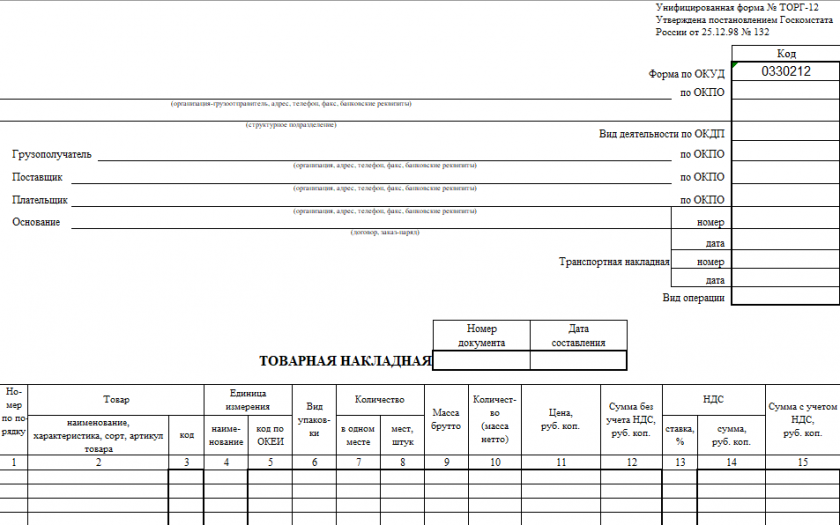

1. Бланк товарной накладной по форме ТОРГ-12 + ВИДЕО и ИНСТРУКЦИЯ

Вам помогут документы и бланки:

- Роль первичного документа в бухгалтерском учете

- Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

- Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

- Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ), а составлять документы необходимо с учетом требований ФСБУ 27/2021.

- ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 1/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

- О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

См. также

Как Фсбу 27 по первичке рекомендует исправлять первичные документы?

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2022-2023 годах может быть таким:

- Бланк товарной накладной по форме ТОРГ-12

- Унифицированная форма № Т-49 - расчётно-платежная ведомость

- Акт приема передачи основных средств по форме ОС-1

- Расходные и приходные кассовые ордера

Подробнее о каждом из перечисленных документов можно найти в соответствующих материалах или образцах, доступных для скачивания.

Первичные документы бухгалтерского учета играют важную роль в процессе бухгалтерии и в определении налоговых обязательств. Четкое понимание содержания и формы таких документов, а также знание специфики ведения учетных регистров является критически важным для специалиста, ответственного за составление первичных документов бухгалтерского учета в компании.

Что нам скажет Википедия?

Бухгалтерская отчётность (финансовая отчётность) — информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными законодательством.

Различают следующие формы бухгалтерской (финансовой) отчётности для:

- Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности, содержащая данные об активах, обязательствах и собственном капитале.

- Отчёт о финансовых результатах — отчёт, предоставляющий информацию о финансовых результатов деятельности организации.

- Отчёт об изменениях капитала — отчёт, раскрывающий информацию о движении капитала организации.

- Отчёт о движении денежных средств — отчёт компании об источниках и использовании денежных средств.

- Промежуточная отчётность — набор финансовых отчётов за период, короче полного отчётного года.

В Российской Федерации отчётность регламентируется Российскими стандартами бухгалтерского учёта (РСБУ) и Международными стандартами финансовой отчётности (МСФО). Бухгалтерская отчётность компаний состоит из бухгалтерского баланса, отчёта о финансовых результатах, отчёта об изменениях капитала и отчёта о движении денежных средств.

Трансформация финансовой отчётности в соответствии с международными стандартами финансовой отчётности становится все более распространенной практикой, и существуют различные методы и варианты трансформации. Анализ финансовой отчётности включает использование различных показателей и методов анализа, в зависимости от целей анализа.

Бухгалтерская отчётность подлежит аудиту, который включает проверку соответствия отчётности требованиям законодательства и стандартам.