Учтите экономическое обоснование и документальное подтверждение новогодних расходов для налогообложения прибыли. Узнайте, как суды оправдывали новогодние расходы и важность маркетинговой политики.

Cодержание

Вы уже готовитесь к новогодним праздникам и оформляете офис или торговый зал? А бухгалтер ломает голову над тем, как учесть траты на украшение? Чтобы учесть расход, он должен быть экономически обоснованным и документально подтвержденным. Можно попытаться выполнить это требование и не переплачивать налог на прибыль.

Экономическое обоснование расходов

Уменьшать прибыль фирмы могут только те расходы, которые экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

О затратах на новогоднее убранство нигде в НК РФ не говорится, а их-то инспекция точно не обойдет своим вниманием.

И тем не менее, экономически обоснованными «новогодние» расходы можно признать.

Экономическая обоснованность - это направленность расхода на получение дохода.

Любая фирма заинтересована в продвижении своих товаров или услуг. Организацию такой работы описывают в маркетинговой политике. На основе этого документа принимаются многие управленческие решения. Не является исключением и новогоднее оформление.

Чем суды оправдывали новогодние расходы

Судебная практика свидетельствует о том, что когда налоговая пытается снять расходы на новогоднее оформление помещения (и не только новогоднее), судьи поддерживают те компании, которые имеют их экономическое обоснование - маркетинговую политику.

Так, оправдывая затраты на цветы в офисе, суд отметил, что это относится к реализации маркетинговой политики, и эти расходы являются прочими на основании подпункта 49 статьи 264 НК РФ. Поскольку благоприятная атмосфера в офисе дает возможность привлекать больше покупателей и инвесторов (речь шла о строительстве) (Постановление ФАС МО от 23 мая 2011 г. № КА-А40/4531-11).

А как же с елочными украшениями? Затраты на них тоже связали с мерами для привлечения покупателей, то есть с целями получения дохода (Постановление ФАС Восточно-Сибирского округа от 1 марта 2007 г. № А33-10956/2006 06).

Налоговики могут попытаться признать расходы на новогоднее оформление неоправданными, так как этот период и так характеризуется повышенным спросом. Однако сезонность не исключает возможность признания расходов при применении маркетинговых методов, если они не только направлены на получение дохода, но и привели к улучшению экономических показателей.

Об увеличении выручки свидетельствуют выписки из учетных регистров за несколько идущих подряд месяцев (Постановление ФАС МО от 25 ноября 2009 г. № КА-А40/12070-09).

Документальное подтверждение расходов на новогоднее оформление

Итак, сделаем выводы.

Наверняка многие компании планируют отмечать Новый год. Основной вопрос заключается в том, можно ли отнести «новогодние» траты на расходы, и нужно ли уплачивать с них НДФЛ со страховыми взносами.

Украшаем помещение

Расходы на покупку елки и прочих новогодних атрибутов для украшения офиса с целью новогоднего настроения сотрудников нельзя отнести к расходам, направленным на получение дохода. А вот если речь идет об украшении торгового зала, витрин и фасадов здания, холла гостиницы и т.п., то тут можно попытаться «подвести» эти расходы под экономически оправданные. Ведь такое оформление, прежде всего, «радует глаз» потребителей, а значит, привлекает дополнительных покупателей и повышает потребительскую активность. Такие расходы можно отнести как «Прочие расходы», связанные с реализацией и производством.

Новогодние подарки сотрудникам и детям

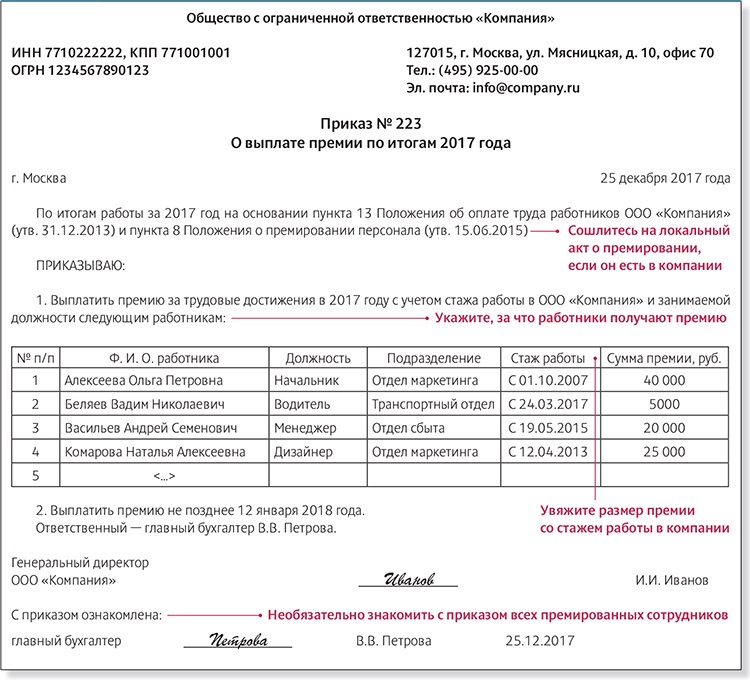

Многие компании покупают новогодние подарки для детей своих сотрудников. Но одариваться могут и сами сотрудники. Передача таких подарков является безвозмездной передачей (свыше 100руб.), которая, как известно, образует объект налогообложения по НДС (подп. 1 п. 1 ст. 146 НК РФ). Что касается налога на прибыль, то включить стоимость подарков в состав расходов, учитываемых при налогообложении прибыли, не получится. Во-первых, не выполняются условия для признания расхода – обоснованность и направленность на получение дохода. Во-вторых, Налоговый кодекс прямо запрещает учитывать в расходах стоимость безвозмездно переданного имущества (п. 16 ст. 270 НК РФ). Вопросы возникают и в части НДФЛ. Тут все зависит от стоимости подарка. Если стоимость новогоднего сувенира укладывается в 4000 руб., и в течение года сотрудник не получал от своего работодателя других подарков, то дохода у него не возникает (подп. 28 ст. 217 НК РФ). Соответственно, если новогодний сувенир стоит дороже 4000 руб. либо в течение года компания уже презентовала своему работнику подарки, и их общая стоимость больше этого лимита, то сумма превышения будет являться доходом, облагаемым НДФЛ. В этом случае работодатель как налоговый агент должен будет удержать налог по ставке 13 процентов из денежных доходов работника, например, из его зарплаты. Есть вариант оформить превышающую сумму свыше 3000руб. договором дарения.

Новогодние подарки клиентам

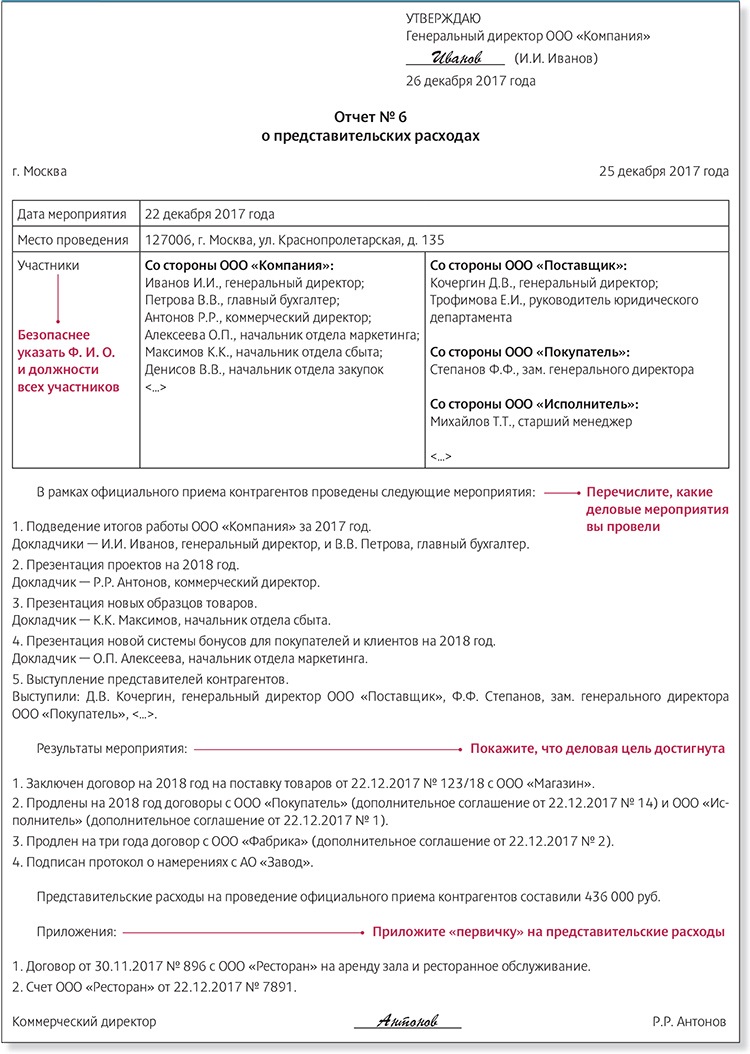

В расходах можно оформить, только если провести как рекламные расходы. Но тут нужно как рекламу и провести. Например, наклеить логотип фирмы. И обратите внимание, что расходы на рекламу можно принимать по норме – 1% от Уже вовсю идет подготовка к Новому году. В том числе и в организациях, которые создают праздничную атмосферу, украшая помещения. Некоторые компании закупают подарки, организовывают детские праздники, договариваются с ресторанами о проведении «корпоратива» и т.п. Но как все эти расходы «провести» по бухгалтерии?

Наверняка многие компании планируют отмечать Новый год. Одни фирмы ограничивается праздничным оформлением офиса, а другие готовы пойти на большие траты, закупая детские сладости для детей своих работников, организовывая банкет для самих работников, приглашая артистов, аниматоров и т.п. Но для бухгалтера эти составляющие праздника оборачиваются еще и дополнительными заботами. Основной вопрос заключается в том, можно ли отнести «новогодние» траты на расходы, и нужно ли уплачивать с них НДФЛ со страховыми взносами. Давайте разберемся.

Украшаем помещение

Елка, украшения, гирлянды, мишура – это непременные атрибуты празднования Нового года. И если компания решает украсить свой офис к Новому году, то она понесет расходы на покупку этих атрибутов.

Можно ли учесть данные расходы при налогообложении прибыли?

Вспомним условия признания расходов в целях налогообложения прибыли. Расходы должны быть документально подтверждены и обоснованы, то есть экономически оправданы (п. 1 ст. 252 НК РФ). Кроме того, расходы должны быть произведены для осуществления деятельности, направленной на получение дохода.

Расходы на покупку елки и прочих новогодних атрибутов для украшения офиса нельзя отнести к расходам, направленным на получение дохода. Поэтому вряд ли налоговики спокойно отнесутся к тому, что фирма учтет их при налогообложении прибыли.

А вот если речь идет об украшении торгового зала, витрин и фасадов здания, холла гостиницы и т.п., то тут можно попытаться «подвести» эти расходы под экономически оправданные. Ведь такое оформление, прежде всего, «радует глаз» потребителей, а значит, привлекает дополнительных покупателей и повышает потребительскую активность. К тому же во многих городах местные власти требуют, чтобы в предновогодний период витрины магазинов, торговых центров, ресторанов и других предприятий сферы услуг были украшены соответствующим образом.

Но и здесь нужно быть готовыми к спорам с проверяющими. Если такой конфликт возник, то свою правоту компания может попробовать отстоять в суде. Арбитражная практика показывает, что в большинстве случаев суды принимают сторону компаний (Постановления ФАС Московского округа от 10.06.13 по делу № А40-68259/12-).

Что нам скажет Википедия?

Мобилизация в России была объявлена 21 сентября 2022 года в ходе продолжающегося вторжения России на Украину и вскоре после контрнаступления Вооружённых сил Украины, которое привело к деоккупации всей территории Харьковской области к западу от реки Оскол. Президент Владимир Путин издал указ «Об объявлении частичной мобилизации в Российской Федерации». Мобилизационные мероприятия начались в день объявления указа — 21 сентября.

Объявлением мобилизации Путин эскалировал военные усилия РФ в войне с Украиной. Несмотря на недавнее поражение под Харьковом, которое и было одной из основных причин объявления мобилизации, в своём обращении президент утверждал, что цели России на Украине не изменились. Однако кроме этого Путин заявил о «ядерном шантаже» со стороны США и Европы, угрожая использованием ядерного оружия. Референдумы на оккупированных территориях Украины, объявленные менее чем за сутки до мобилизации, были использованы как обоснование необходимости мобилизации. Мобилизация объявлена впервые в современной истории России."

Официальные лица заявили о мобилизации 300 тысяч человек, однако некоторые СМИ со ссылкой на анонимные источники в правительственных кругах утверждали, что планируется мобилизовать не менее 1 млн человек."