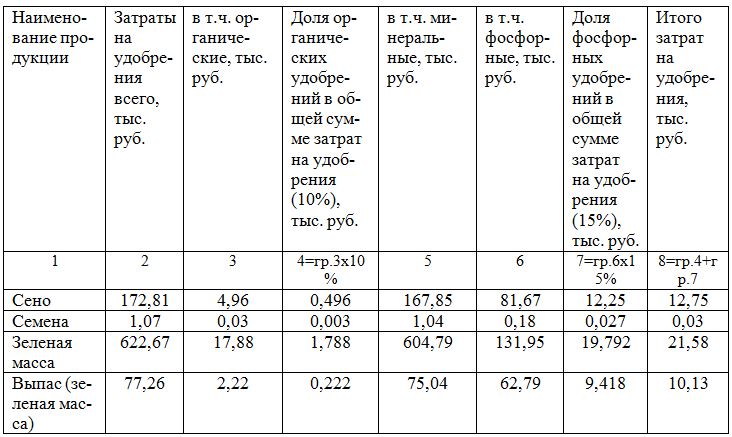

Расчет себестоимости зерна является важным инструментом для оценки эффективности производства и позволяет принимать обоснованные решения для улучшения результатов деятельности сельскохозяйственных предприятий. В данной статье рассмотрена методика расчета себестоимости зерна на примере яровой пшеницы.

Себестоимость продукции является важным показателем для сельскохозяйственных предприятий, включая выращивание зерна. Расчет себестоимости зерна позволяет определить затраты на производство и оценить эффективность предприятия. В данной статье мы рассмотрим методику расчета себестоимости зерна на примере яровой пшеницы.

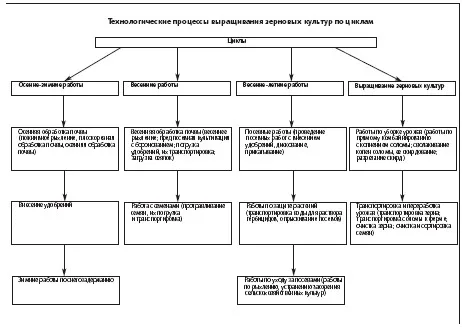

Объекты калькуляции себестоимости зерна

Для калькуляции себестоимости зерновых культур, включая зерно и солому, необходимо учитывать следующие объекты:

- Зерно калькулируется Франко-поле, то есть место первичной подработки, включая затраты по подработке, производимые одновременно с уборкой или после уборки урожая.

- Солому калькулируют Франко-стог или другое место хранения.

Количество продукции принимается в массе после доработки, за вычетом усушки и неиспользуемых отходов.

Методика расчета себестоимости зерна

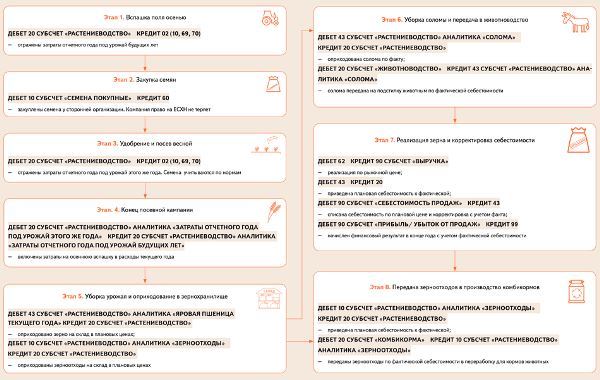

Расчет себестоимости зерна осуществляется на основе данных аналитического учета, которые позволяют определить общую сумму затрат, включая незавершенное производство на начало года и выход продукции за год.

Процесс расчета себестоимости зерна включает следующие шаги:

- Учитываются затраты на заготовку соломы, включая уборку, прессование, транспортировку и скирдование. Эти затраты учитываются обособленно и включаются в калькуляцию по фактическим затратам.

- Проводятся лабораторные анализы для определения количества зерна, содержащегося в зерноотходах, и общего количества полноценного зерна.

- Определяется сумма затрат, отнесенная на полноценное зерно. Для этого вычитается сумма затрат на побочную продукцию из общей суммы затрат по культуре.

- Разделив эти затраты на выход основной и побочной продукции, определяется себестоимость 1 ц зерна и соломы.

Пример расчета себестоимости зерна

Для наглядности рассмотрим пример расчета себестоимости яровой пшеницы.

В организации получено 30540 ц яровой пшеницы, в том числе используемых зерновых отходов 150 ц и 45260 ц соломы. Затраты по заготовке соломы составили 2549300 руб. Общие затраты по возделыванию пшеницы, включая стоимость побочной продукции, составили 24050000 руб. Содержание зерна в зерноотходах - 35%.

По данным лабораторного анализа в зерновых отходах содержится 35% полноценного зерна. Следовательно, количество зерна в переводе на полноценное составляет 52,5 ц (150 x 35 / 100). Общее количество полноценного зерна - 30442,5 ц (30540 - 150 + 52,5).

Из общей суммы затрат по культуре затраты, относящиеся на полноценное зерно, составляют 21500700 руб. (24050000 - 2549300).

Себестоимость 1 ц полноценного зерна будет 706,27 руб. (21500700 : 30442,5).

Себестоимость всех зерновых отходов составляет 37079 руб. (706,27 x 52,5), а 1 ц соответственно 247,19 руб. (37079 : 150).

Себестоимость 1 ц соломы - 56,33 руб. (2549300 : 45260).

Расчет себестоимости каждой культуры

Если учет затрат и калькулирование себестоимости продукции осуществляются по группам зерновых культур, то для расчета себестоимости 1 ц зерна каждой культуры затраты распределяются пропорционально его оценке по ценам продажи или плановым ценам.

Таким образом, расчет себестоимости зерна является важным инструментом для оценки эффективности производства и позволяет принимать обоснованные решения для улучшения результатов деятельности сельскохозяйственных предприятий.

Источники:

- Е. Кубиев, МВА, САР

- Профессиональный бухгалтер РК

- Профессиональный бухгалтер РФ

- член ПОБ «Палаты профессиональных бухгалтеров РК»

- директор ТОО «Almer Int.Pro.»

Как рассчитать себестоимость выращенной пшеницы?

Если у вас есть земля, на которой выращивается пшеница, то расчет себестоимости пшеницы включает несколько основных компонентов: затраты на покупку семян, затраты на оплату работников и другие расходы. Учитывайте, что пшеницу убирают не всю сразу, а частями, поэтому для расчета себестоимости необходимо учитывать урожай, который был убран и продан в разные периоды года.

В соответствии со стандартами МСФО (IAS) 41 «Сельское хозяйство», сельскохозяйственная продукция, полученная от биологических активов предприятия, является сельскохозяйственной продукцией, а сама пшеница, выращенная на поле, является одной из таких продукций.

Применение стандартов МСФО (IAS) 41 включает учет сельскохозяйственной продукции только в момент ее получения или сбора. Для последующего учета применяются стандарты МСФО (IAS) 2 «Запасы» или другие применимые стандарты.

Согласно стандарту МСФО (IAS) 41, себестоимость сельскохозяйственной продукции определяется по справедливой стоимости за вычетом расходов на продажу, которые определяются в момент получения продукции. Полученная себестоимость является стоимостью на дату применения стандарта МСФО (IAS) 2 или другого применимого стандарта.

В связи с тем, что зерно предназначено для продажи, услуги элеваторов по приемке, хранению и отгрузке зерна не включаются в стоимость пшеницы и признаются в качестве расходов в период их возникновения.

Итак, расчет себестоимости выращенной пшеницы включает учет затрат на покупку семян, затраты на оплату работников и другие расходы, а также учет услуг элеваторов в качестве расходов в период их возникновения.

Расчет себестоимости позволяет оценить эффективность производства и принимать обоснованные решения для повышения рентабельности сельскохозяйственного предприятия.

.jpg)

.jpg)