Оптимальный порядок учета расходов прошлых лет при УСН доходы минус расходы. Варианты учета расходов и их документальное подтверждение. Ограничения и риски при учете расходов. УСН доходы минус расходы: налоговая база и убытки.

Cодержание

Организация, работающая по системе упрощенного налогообложения (УСН) с объектом "доходы минус расходы", может учитывать расходы прошлых лет в текущем налоговом периоде, когда фактически были получены документы подтверждающие эти расходы. Однако, при этом следует учитывать риски связанные с отражением таких расходов.

Порядок учета расходов при УСН доходы минус расходы

УСН доходы минус расходы регулируется главой 26.2 Налогового кодекса РФ (ст. 346.11-346.25.1). Согласно п. 2 ст. 346.18 НК РФ, налоговой базой при УСН является денежное выражение доходов, уменьшенных на величину расходов. Порядок признания доходов и расходов определен в ст. 346.17 НК РФ.

Согласно п. 2 ст. 346.17 НК РФ, материальные расходы признаются в составе расходов на момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы или при ином способе погашения задолженности.

Документальное подтверждение расходов является одним из критериев для признания расходов в целях налогообложения. В соответствии с п. 7 ст. 346.18 НК РФ, налогоплательщики, использующие УСН доходы минус расходы, имеют право уменьшить налоговую базу на сумму убытка, полученного по итогам налогового периода.

Учет расходов прошлых лет при УСН доходы минус расходы

Организация, находящаяся на УСН доходы минус расходы, может учесть расходы прошлых лет в текущем налоговом периоде, когда поступили документы, подтверждающие эти расходы. Однако, в данном случае следует быть осторожным и учитывать возможные риски.

Обоснование позиции

При принятии к учету расходов, относящихся к прошлым годам, в текущем налоговом периоде образуется убыток. Согласно Налоговому кодексу РФ и порядку применения УСН доходы минус расходы, убыток может быть учтен в течение следующих 10 лет. Однако, при отражении данных расходов в текущем периоде, когда прошлые годы становятся непроверяемыми периодами, возникают риски и неопределенности.

Условия учета расходов при УСН доходы минус расходы

Для учета расходов прошлых лет при УСН доходы минус расходы, необходимо соблюдать следующие условия:

- Обоснованность расхода: Расход должен быть оправдан с точки зрения ведения предпринимательской деятельности и направлен на получение дохода. Только те расходы, которые целесообразны для ведения бизнеса, могут быть приняты к учету.

- Соответствие расхода списку из Налогового кодекса: Учитываются только те расходы, которые указаны в списке расходов в ст. 346.16 НК РФ. Если расход отсутствует в данном списке, его учет в налоге УСН не допускается.

- Подтверждение расхода документами: Расход должен быть подтвержден соответствующими документами, такими как кассовые чеки, платежные поручения, акты приема-передачи товаров или оказания услуг. Документы должны содержать информацию о сумме расхода и его основании.

Учет расходов на товары для перепродажи

Расходы на закупку товаров для перепродажи учитываются только после продажи товара покупателю, а не после его оплаты. При продаже такого товара важно знать, по какой цене он был приобретен для правильного учета соответствующей суммы расходов.

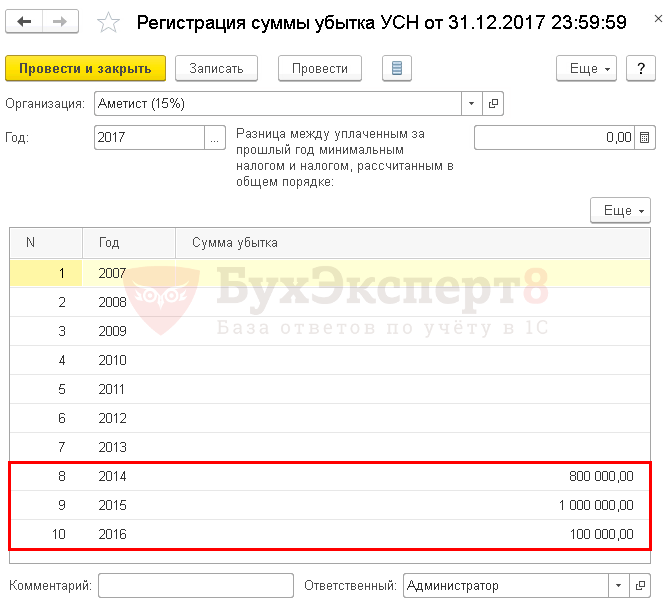

Учет убытков при УСН доходы минус расходы

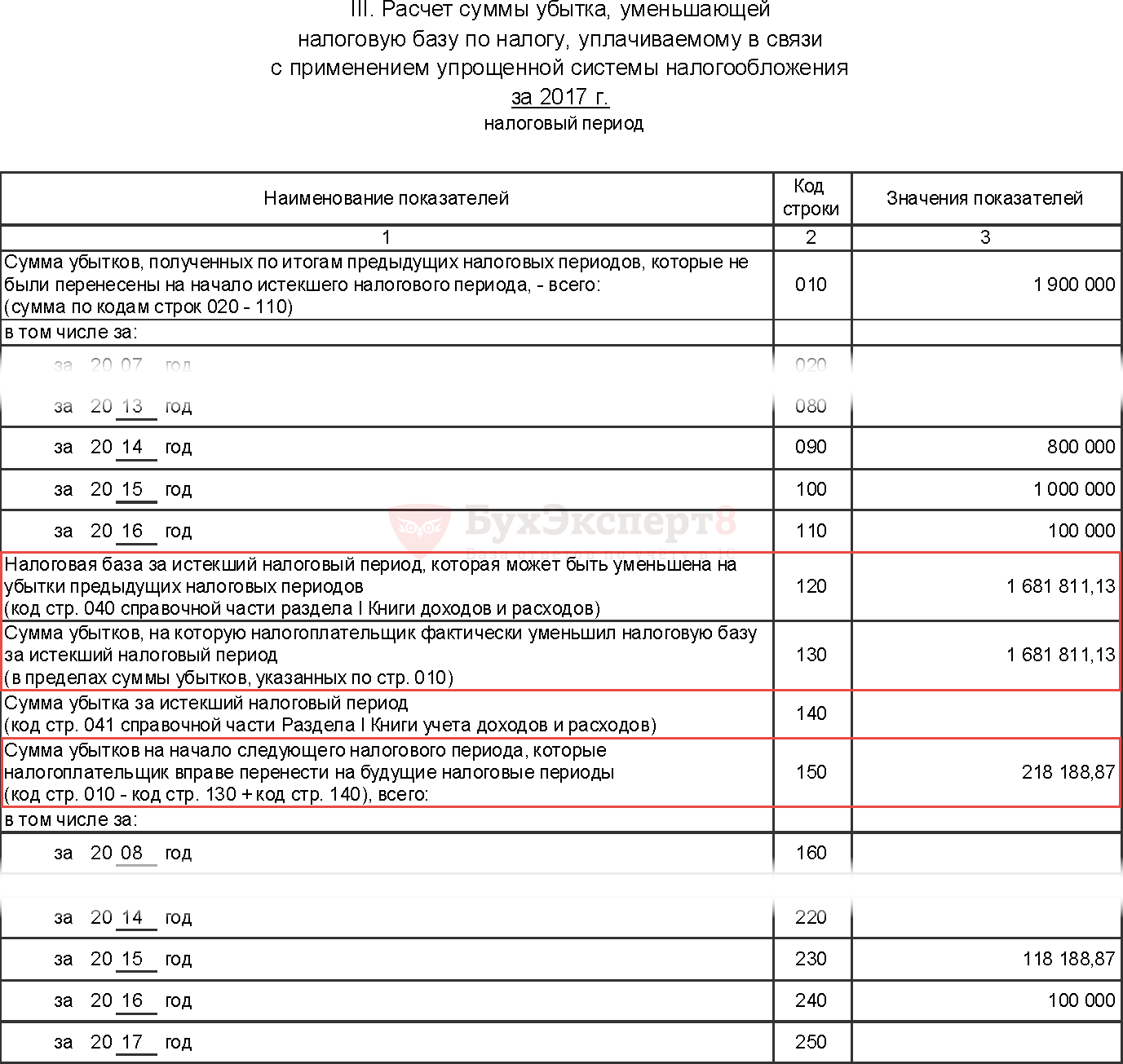

Убыток, полученный по итогам налогового периода, может быть учтен в течение следующих 10 лет. При этом налоговая база за год уменьшается на сумму убытка. Однако, убытки, полученные при применении других систем налогообложения, таких как ОСН, ПСН или ЕСХН, не могут быть учтены при УСН доходы минус расходы.

Убыток должен быть отражен в книге учета доходов и расходов при УСН, а также в декларации по УСН. При учете убытка, который уменьшает налоговую базу за год, следует учесть минимальный налог, который может быть включен в расходы в последующих налоговых периодах.

Ограничения учета убытков

При учете убытков следует учитывать ограничения:

- Убыток может быть учтен полностью или частично, но не может превышать показатель, указанный в книге учета доходов и расходов при УСН.

- Налоговая база, которую можно уменьшить на убыток, рассчитывается как годовой доход за вычетом расходов за год и минимального налога прошлых лет.

Таким образом, организация, работающая по УСН доходы минус расходы, может учесть расходы прошлых лет в текущем налоговом периоде, при условии соблюдения требований Налогового кодекса РФ. Однако, следует обратить внимание на риски и неопределенности, связанные с отражением таких расходов.