Узнайте, в чем состоит разница между строкой 140 и 160 в 6 НДФЛ, причины расхождений и особенности заполнения в разделе 2 расчета 6-НДФЛ. Бух-в-помощь

Cодержание

Чем отличаются строка 140 и 160 в 6 НДФЛ?

Несовпадение данных, отраженных по строкам 140 и 160 расчета 6-НДФЛ, встречается часто. Причин, когда удержанный и исчисленный НДФЛ не совпадает, несколько.

Строка 160 в 6-НДФЛ

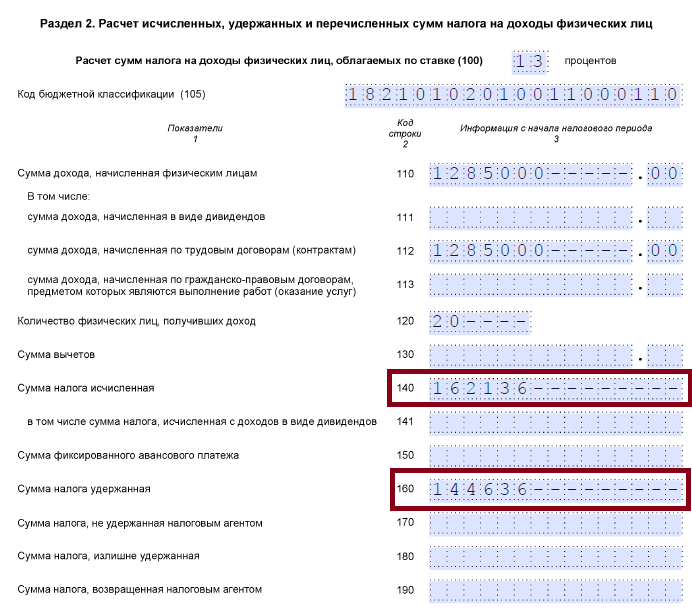

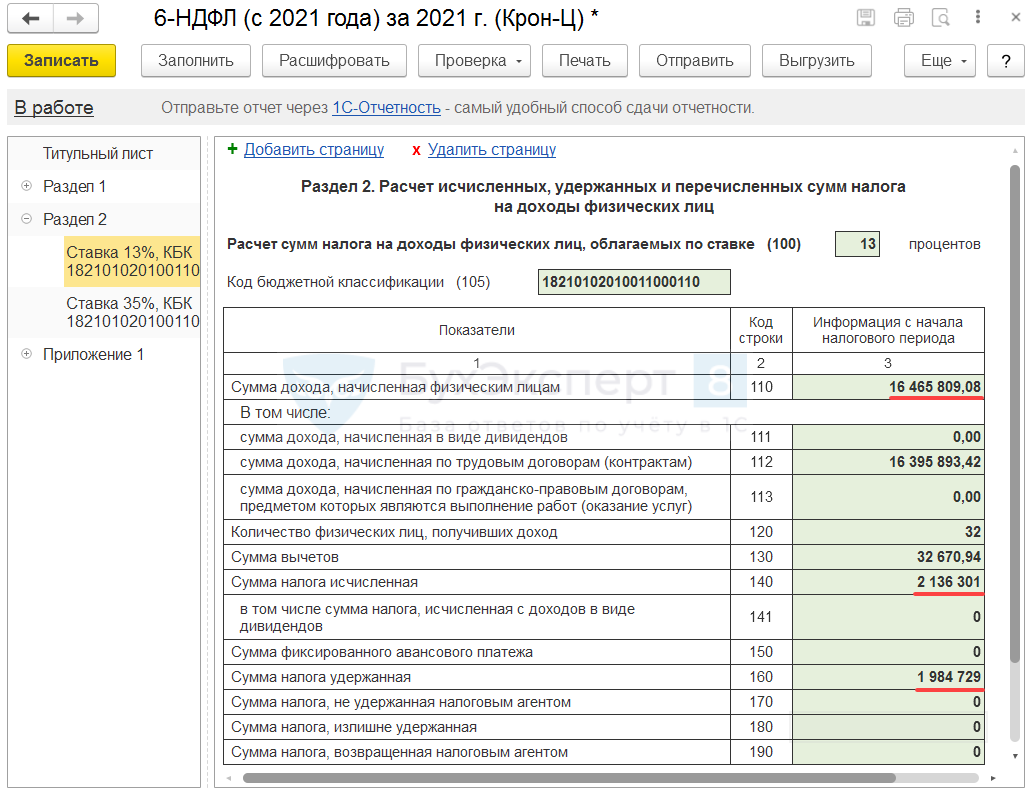

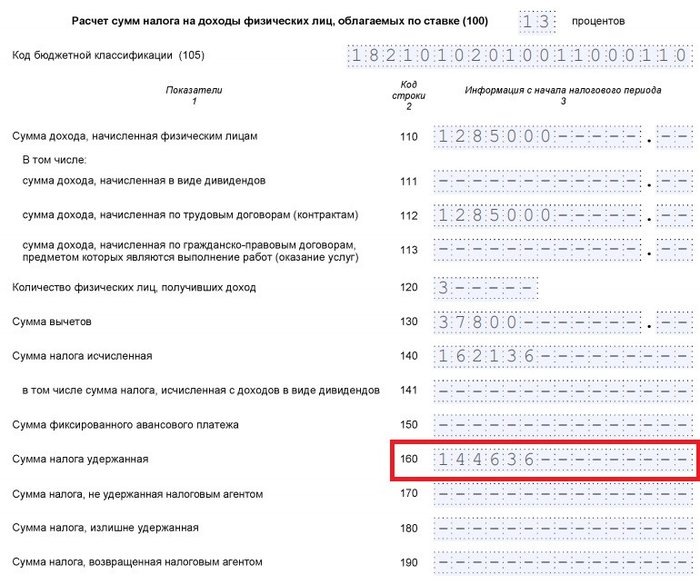

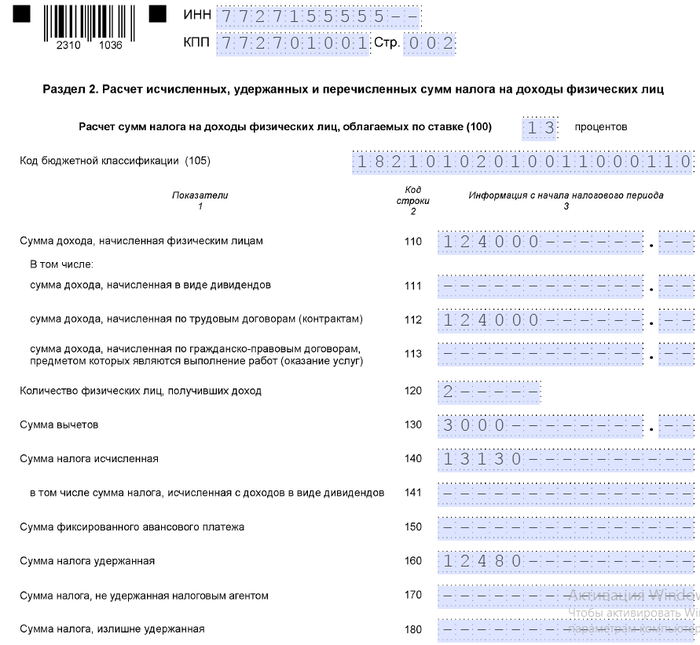

Строка 160 относится к разделу 2 расчета 6-НДФЛ. В ней указываются обобщенные по всем работникам данные по удержанному НДФЛ по определенной ставке. Сумма налога удержанная в этой строке отражается удержанный НДФЛ нарастающим итогом с начала календарного года.

Согласно контрольному соотношению, строка 160 должна быть равна сумме строк 020 (за первый квартал, полугодие, девять месяцев и год). Однако это контрольное соотношение применяется только для годового 6-НДФЛ за 2023 год. В квартальных 6-НДФЛ строки 160 и 020 могут не совпадать.

Строка 140 в 6-НДФЛ

Строка 140 отражает обобщенную по всем работникам сумму исчисленного НДФЛ нарастающим итогом с начала года. НДФЛ исчисленный рассчитывается по формуле: Доход работника – налоговые вычеты × Ставка НДФЛ.

Расхождения между строками 140 и 160 в 6-НДФЛ могут возникать по следующим причинам:

- Если заработная плата работнику фактически не была выплачена в отчетный период;

- Если произошел возврат или зачет излишне удержанного налога, например, при предоставлении имущественного вычета;

- Если работнику была выдана зарплата в натуральной форме, то исчисленный НДФЛ будет учтен в строке 140 в периоде выдачи зарплаты, а удержанный налог – в строке 160 в периоде, когда выплачен доход в денежной форме;

- Если командировочные выплачены сверх лимита и нет документов, подтверждающих расход, то НДФЛ должен быть исчислен в последний день месяца утверждения авансового отчета, а удержан – в день выплаты зарплаты за месяц, в котором утвержден авансовый отчет;

- Если иностранный работник стал налоговым резидентом РФ в течение отчетного периода.

Месторасположение и расшифровка строки 160 в отчете 6-НДФЛ

Строка 160 располагается в разделе 2 расчета 6-НДФЛ, и в актуальной редакции формы она называется "Сумма налога удержанная". Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета. В прежней форме данному показателю предназначалась строка 070 в разделе 1.

В разделе 2 расчета 6-НДФЛ указываются суммы начисленного и фактически полученного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Порядок заполнения 6-НДФЛ в строке 160

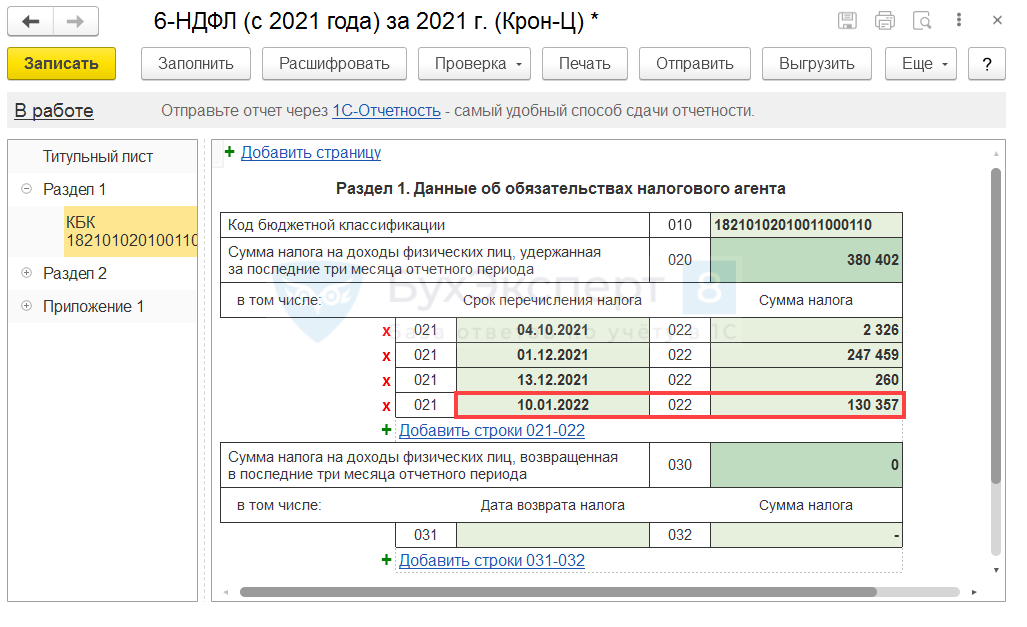

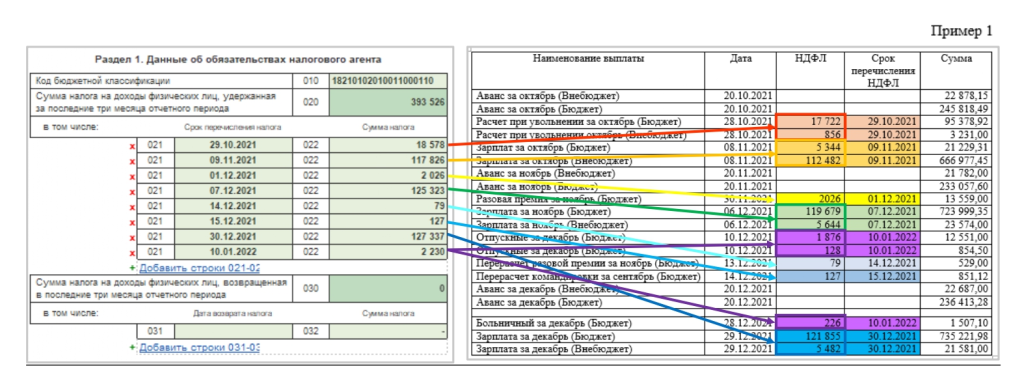

В строке 160 необходимо указывать общую сумму налога, которую фактически удержали с начала года. При этом следует учитывать, что до 31 декабря 2022 года даты начисления и удержания налога, а также срок его перечисления могут не совпадать.

Например, если зарплата была начислена в одном месяце, а удержана в другом, то сумма удержанного налога не будет отражена в строке 160 за первый квартал, а будет отражена в строке 160 за соответствующий период удержания.

Также, стоит отметить, что начисление дохода, исчисление и удержание НДФЛ производятся в рамках периода и не связаны с датами уплаты удержанного налога.

Таким образом, строки 140 и 160 в 6-НДФЛ отличаются по тому, что строка 140 отражает сумму исчисленного НДФЛ, а строка 160 отражает сумму удержанного НДФЛ нарастающим итогом с начала года. Расхождения между этими строками могут возникать по разным причинам, включая разные даты начисления и удержания налога, возврат или зачет излишне удержанного налога, выплату зарплаты в натуральной форме, командировочные выплаченные сверх лимита и изменение налогового статуса работника.