Узнайте о различиях между нормируемыми и ненормируемыми расходами на рекламу в 2021 году. Как отражать эти расходы в бухгалтерском учете? Читайте статью на Бух-в-помощь.

Cодержание

Расходы на рекламу играют важную роль в современном бизнесе. Они направлены на привлечение внимания потенциальных клиентов, формирование интереса к продукту или услуге и его продвижение на рынке. Однако, в налоговом учете существует разделение на нормируемые и ненормируемые расходы на рекламу.

Чем отличаются рекламные расходы нормируемые и ненормируемые

При налогообложении, рекламные расходы делятся на две группы: нормируемые и ненормируемые. Налоговый кодекс РФ содержит более подробную классификацию в пункте 4 статьи 264.

Ненормируемые рекламные расходы

Ненормируемые расходы на рекламу включают фактические затраты на следующие виды рекламы:

- Реклама через СМИ, информационно-телекоммуникационные сети и кино- и видеообслуживание;

- Наружная реклама по особым правилам;

- Расходы на участие в выставках, ярмарках, экспозициях и оформление витрин;

- Изготовление брошюр, каталогов, лифлетов и флаеров;

- Уценка товаров, потерявших свои первоначальные качества при экспонировании.

Минфин России в письмах отразил свою позицию и причислил к ненормируемым расходам на рекламу такие материалы, как листовки, буклеты, лифлеты и флаеры, ссылаясь на абзац 4 пункта 4 статьи 264 НК РФ.

Нормируемые рекламные расходы

Нормируемые расходы на рекламу включаются в состав расходов в размере не более 1% суммы выручки от реализации. Виды расходов, относящиеся к нормируемым, включают:

- Рекламные услуги;

- Изготовление рекламных материалов;

- Расходы на рекламу в СМИ, интернете, почте и других каналах;

- Расходы на создание и поддержку сайта;

- Размещение рекламной информации в каталогах сторонних организаций.

Особенность нормируемых расходов заключается в том, что список ненормируемых расходов является закрытым и не подлежит дополнениям. Однако, расходы на рекламу нормируемые не имеют ограничений и могут включать любые затраты, имеющие признаки рекламы, даже если они не перечислены в Налоговом кодексе.

Отражение рекламных расходов в учете

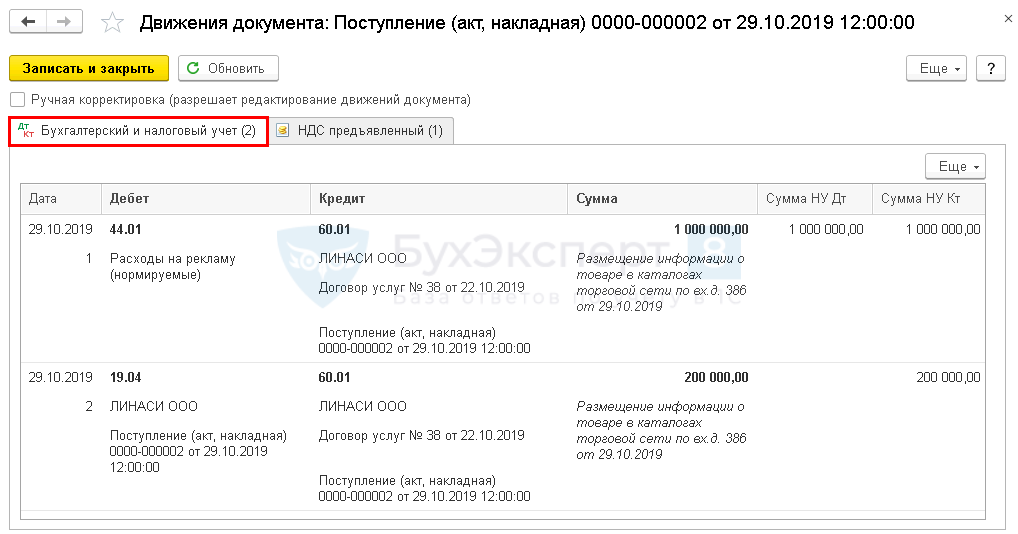

В бухгалтерском учете расходы на рекламу признаются расходами по обычным видам деятельности и включаются в отчетный период, в котором они были понесены. Нормируемые расходы на рекламу могут быть учтены в косвенных (прочих) расходах в размере не более 1% выручки от реализации, в соответствии со статьей 249 НК РФ и пунктом 4 статьи 264 НК РФ.

Учет ненормируемых расходов на рекламу происходит единовременно в составе прочих расходов в том периоде, в котором они были понесены.

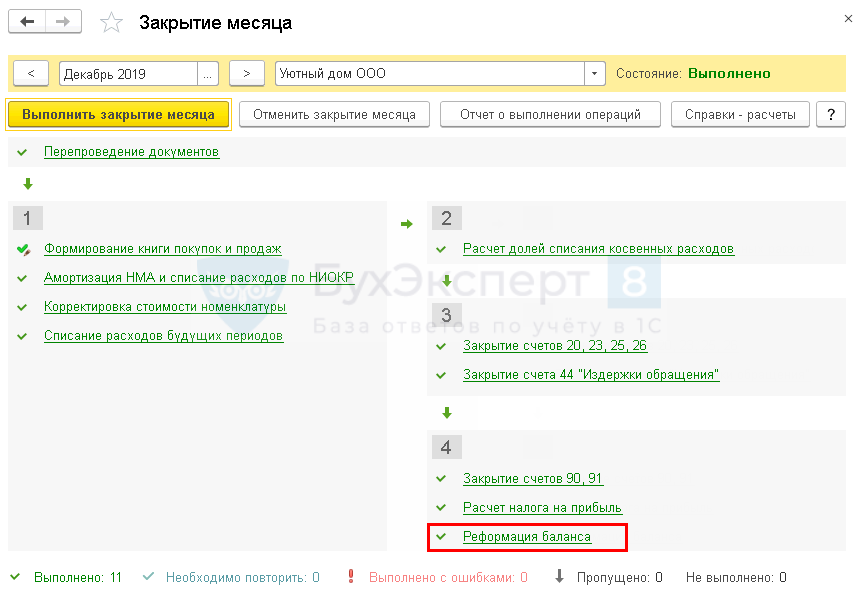

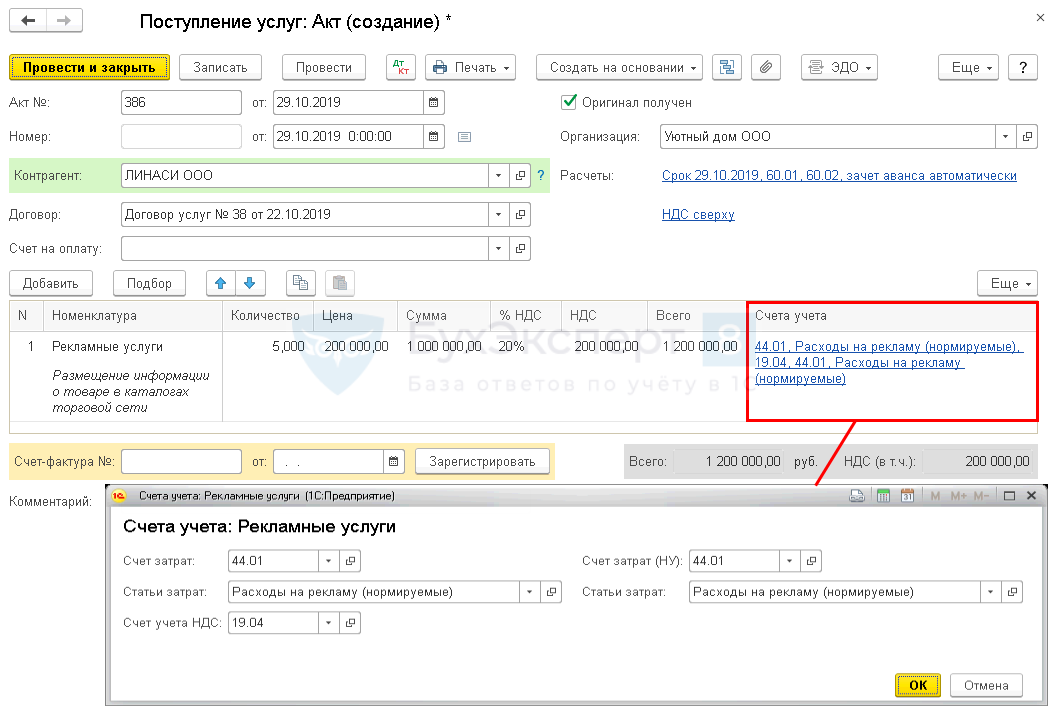

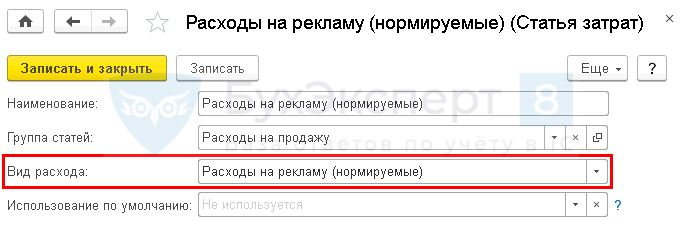

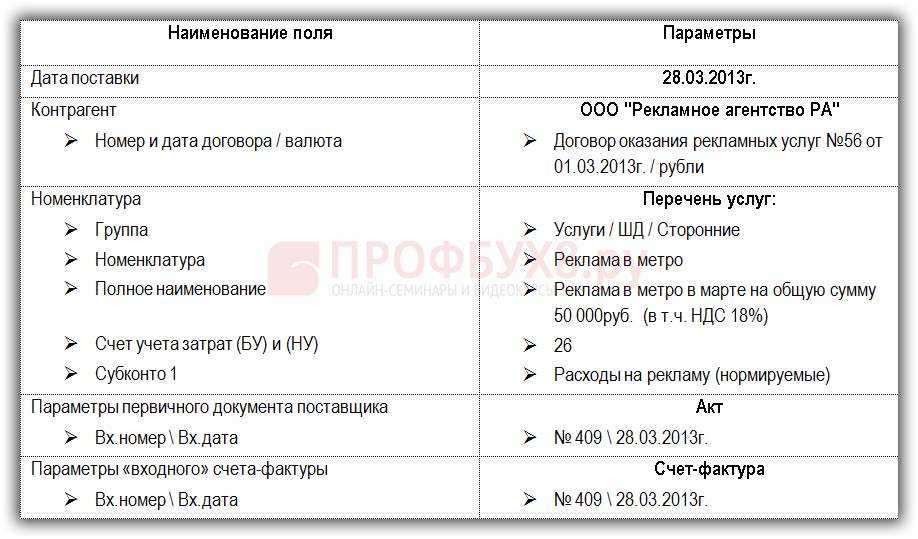

В учетной системе 1С для отражения нормируемых расходов на рекламу используется справочник "Статьи затрат". Затраты на рекламу автоматически признаются расходами в конце месяца в размере 1% от выручки при выполнении операции "Закрытие счета 44 "Издержки обращения" в процедуре "Закрытие месяца". Если расходы на рекламу не нормируются, то в справочнике "Статьи затрат" выбирается вид расхода "Прочие расходы".

Заключение

В 2021 году расходы на рекламу можно разделить на нормируемые и ненормируемые. Ненормируемые расходы включают фактические затраты на различные виды рекламы, такие как реклама через СМИ, наружная реклама, участие в выставках, изготовление брошюр и каталогов, уценка товаров. Нормируемые расходы ограничены размером не более 1% выручки от реализации и включают рекламные услуги, изготовление рекламных материалов, расходы на рекламу в разных каналах и размещение информации в каталогах сторонних организаций.

Правильное отражение рекламных расходов в учете является важным аспектом для предприятий. Это позволяет избежать ошибок при налоговом учете и споров с налоговыми органами. Необходимо следовать требованиям Налогового кодекса РФ и рекомендациям Минфина для корректного учета нормируемых и ненормируемых расходов на рекламу в 2021 году.