Учет и налогообложение расходов на горюче-смазочные материалы (ГСМ) руководителя, использующего личное автотранспортное средство (ТС) для служебных поездок, налоговые и страховые взносы, освобождение от налогообложения и налоговые вычеты. Информация о компенсации расходов за ГСМ руководителю и оформлении взаимоотношений, когда ТС зарегистрировано на супруга сотрудника. Налогообложение и страховые взносы при использовании личного ТС для служебных целей.

Cодержание

Расходы, связанные с оплатой горюче-смазочных материалов (ГСМ) руководителю, который использует личное автотранспортное средство (ТС) для служебных поездок, являются важным аспектом учета и налогообложения. В данной статье мы рассмотрим налоговые и страховые взносы, которые облагаются компенсацией расходов за ГСМ руководителю.

Освобождение от налогообложения

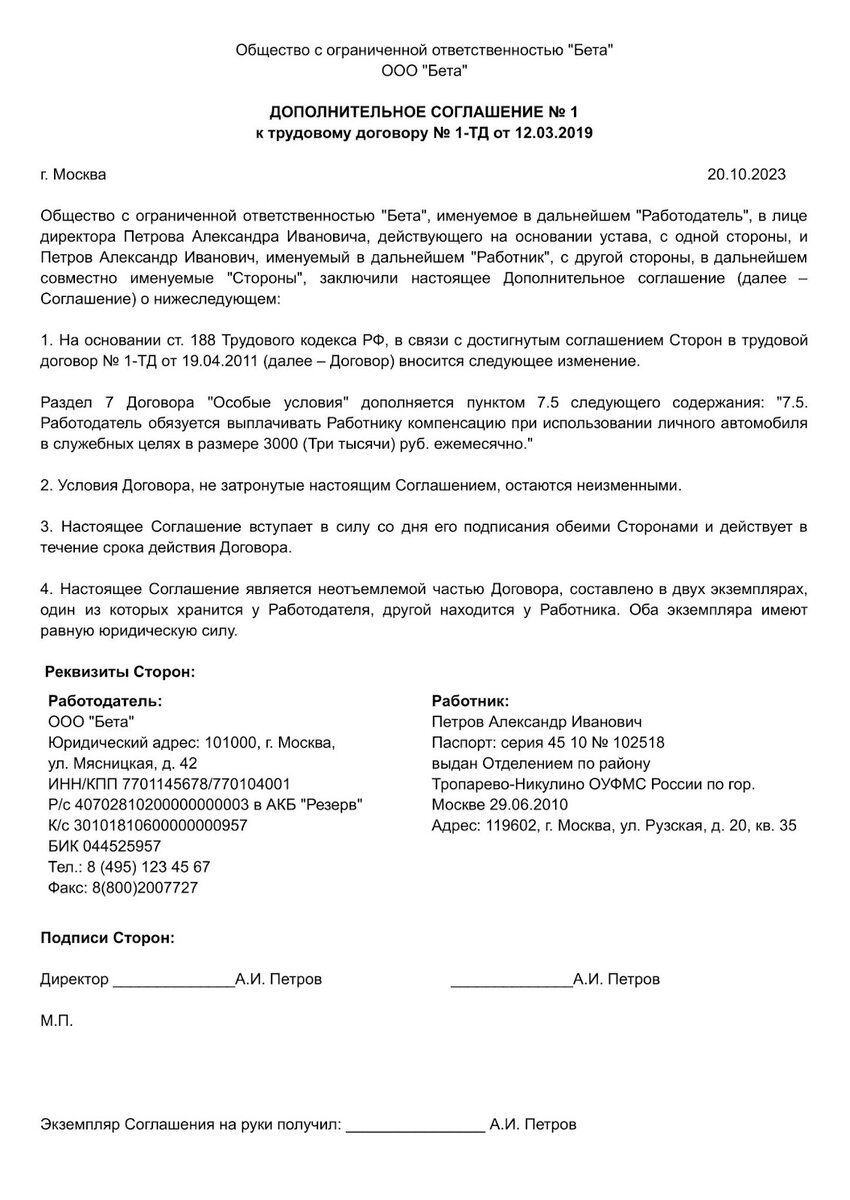

Согласно статье 188 Трудового кодекса Российской Федерации (ТК РФ), при использовании работником согласия или ведома работодателя и в его интересах личного имущества, включая ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику. Размер компенсации определяется соглашением сторон трудового договора, выраженным в письменной форме.

Таким образом, компенсация за использование ГСМ руководителю освобождается от обложения налогом на доходы физических лиц (НДФЛ) и страховыми взносами, если автотранспортное средство является собственностью руководителя. Для целей налогообложения налогом на прибыль компенсация признается в пределах норм, установленных письменным соглашением между организацией и руководителем.

Оформление взаимоотношений при использовании ТС, зарегистрированного на супруга сотрудника

Если автомобиль, используемый для служебных целей, зарегистрирован на супруга сотрудника, то расходы по оплате ГСМ могут быть оформлены следующим образом:

- Компенсация за использование ТС может быть выплачена сотруднику на основании письменного соглашения между работодателем и работником. При этом компенсация освобождается от налогообложения и страховых взносов, если супруг является собственником автомобиля.

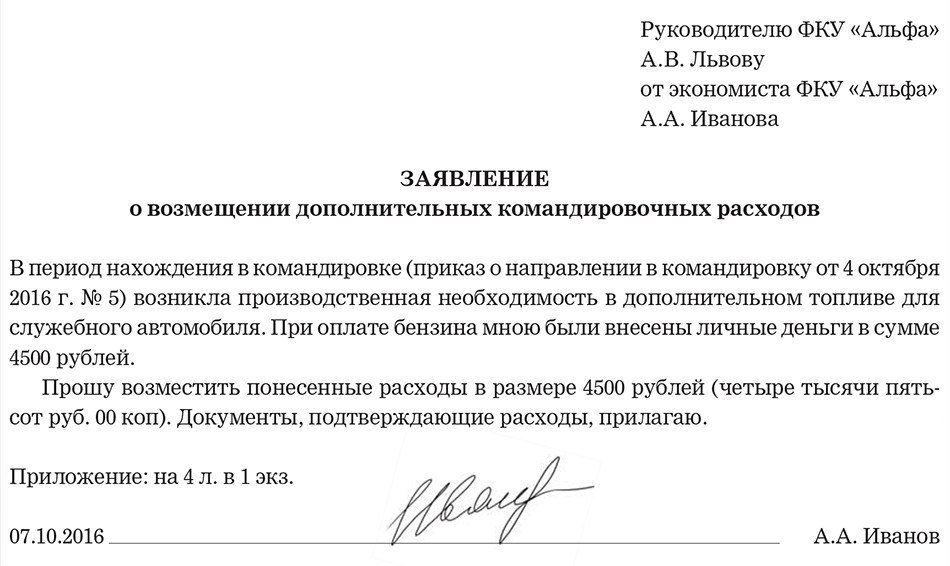

- Дополнительные расходы, связанные с использованием ТС, такие как ГСМ, ремонт и т.д., могут быть возмещены сотруднику на основании письменного соглашения сторон трудового договора. При этом данные расходы облагаются налогом на доходы физических лиц и страховыми взносами.

См. также

Каковы особенности признания расходов при методе начисления?

Налогообложение и страховые взносы

Согласно пункту 1 статьи 217 Налогового кодекса Российской Федерации (НК РФ), компенсационные выплаты, установленные законодательством РФ, законодательными актами субъектов РФ и решениями представительных органов местного самоуправления, освобождаются от налогообложения.

Таким образом, компенсация за использование ТС, выплачиваемая руководителю, освобождается от обложения НДФЛ и страховыми взносами, если собственность на автотранспортное средство принадлежит руководителю.

Однако, дополнительные расходы, связанные с использованием ТС, облагаются налогом на доходы физических лиц и страховыми взносами.

Выводы

При использовании личного автотранспорта для служебных поездок руководителю может быть установлена компенсация расходов за ГСМ. Компенсация освобождается от обложения НДФЛ и страховыми взносами, если автотранспортное средство принадлежит руководителю на праве собственности.

Однако, дополнительные расходы, связанные с использованием ТС, облагаются налогом на доходы физических лиц и страховыми взносами. При оформлении взаимоотношений с сотрудником, чей автомобиль зарегистрирован на супруга, необходимо учесть особенности налогообложения и составить соответствующие письменные соглашения.

Что нам скажет Википедия?

Юристы «Центра защиты прав СМИ» работают по всей России, оказывают профессиональную юридическую помощь журналистам и редакциям СМИ и ведут до 100 судебных дел в год. Организация проводит предпечатную правовую проверку журналистских текстов, анализирует нормативные акты в информационной области, а также ведет дела в Европейском суде по правам человека. Юристы Центра не ограничиваются защитой прав журналистов, но и предоставляют услуги, консультации блогерам, фотографам, чиновникам. По словам Галины Араповой в консультативной работе организации наиболее популярными темами являются вопросы, связанные с авторским правом, рисками при публикации фотографий, фейк-ньюс, рекламой, правилами освещения митингов, конфиденциальностью источников, защитой чести и достоинства, обыском и задержанием журналистов, блокировкой сайтов. Помимо защиты общественного интереса организация также оказывает услуги по регистрации СМИ, написанию уставов, договоров и прочее.