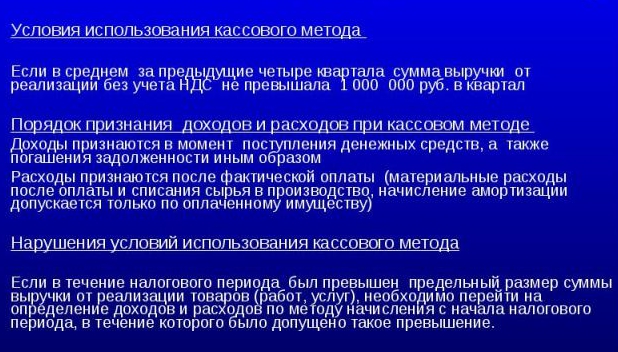

Узнайте особенности признания расходов при методе начисления для целей налогообложения по налогу на прибыль. Узнайте принципы признания расходов на основе условий сделок, равномерного и пропорционального формирования доходов и расходов, а также отнесения неопределенных расходов.

Cодержание

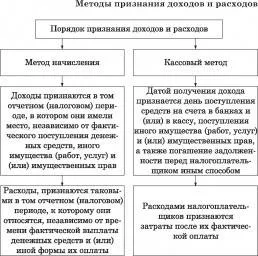

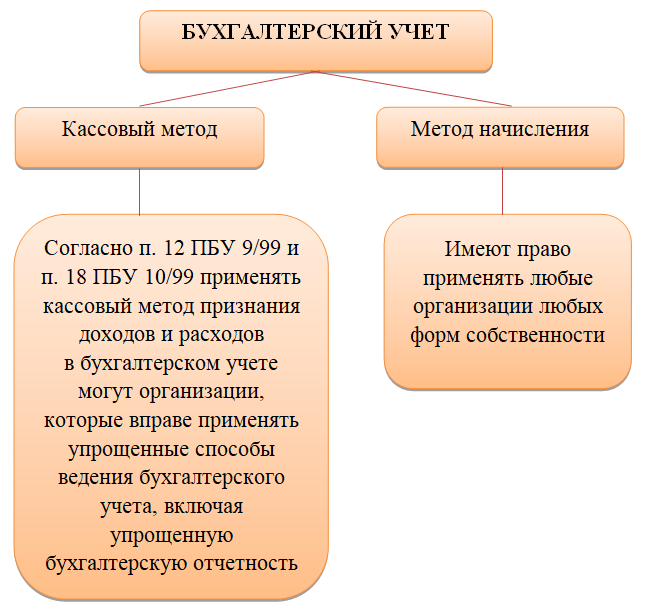

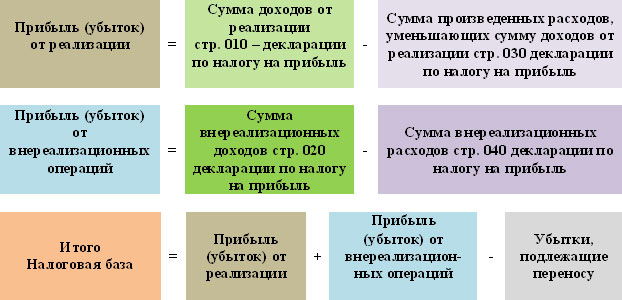

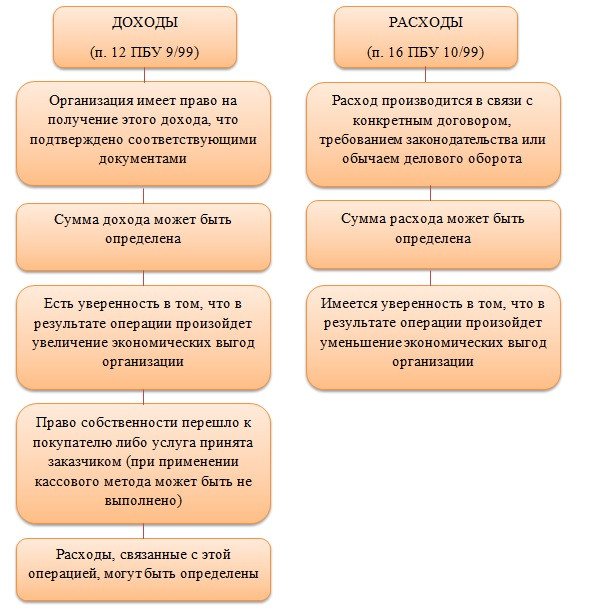

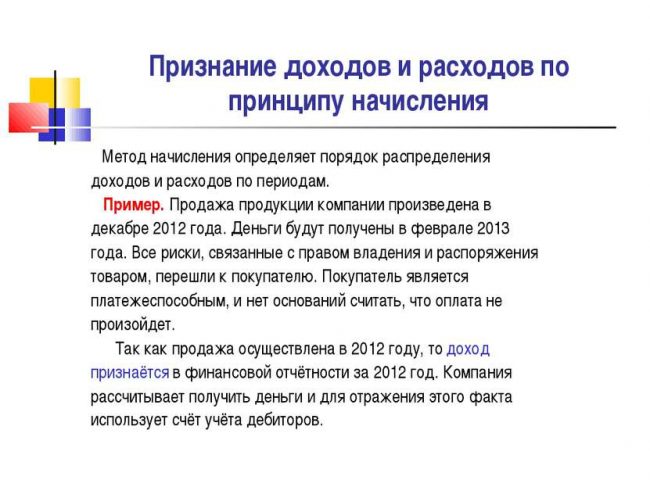

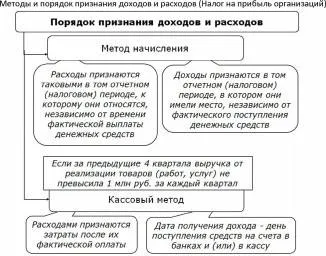

Метод начисления является одним из способов учета доходов и расходов для целей налогообложения по налогу на прибыль в Российской Федерации. В соответствии с Налоговым кодексом РФ (часть вторая), расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Однако, существуют особенности признания расходов при применении метода начисления.

Принцип признания расходов исходя из условий сделок

Согласно Налоговому кодексу РФ, расходы по сделкам с конкретными сроками исполнения признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если сделка не содержит таких условий или связь между доходами и расходами не может быть определена четко или определяется косвенным путем, налогоплательщик самостоятельно распределяет расходы.

Принцип равномерного и пропорционального формирования доходов и расходов

По сделкам, которые длительные и охватывают несколько отчетных периодов, расходы должны признаваться равномерно и пропорционально доходам. Это означает, что расходы, связанные с такими сделками, распределяются налогоплательщиком по периодам, исходя из доли доходов, полученных в каждом периоде.

См. также

Каковы особенности признания расходов при методе начисления?

Принцип пропорционального отнесения неопределенных по виду деятельности расходов

Если расходы налогоплательщика не могут быть непосредственно отнесены к конкретному виду деятельности, они распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

Важно отметить, что указанные принципы признания расходов действуют только для целей исчисления налога на прибыль и определяют дату признания доходов и расходов. Для правильного определения расходов, относящихся к конкретному отчетному (налоговому) периоду, необходимо учитывать эти принципы при учете расходов.

Также стоит отметить, что в случае документа с изменениями, не вступившими в силу, необходимо обратиться к актуальной редакции Налогового кодекса РФ для получения последних обновлений и изменений в законодательстве.

В заключение, признание расходов при методе начисления требует соблюдения принципов признания расходов, включая принцип признания расходов на основе условий сделок, принцип равномерного и пропорционального формирования доходов и расходов, а также принцип пропорционального отнесения неопределенных по виду деятельности расходов.

Что нам скажет Википедия?

Каковы особенности признания расходов при методе начисления?