Расходы будущих периодов в балансе являются важным элементом финансового учета организации. Узнайте, как правильно учитывать расходы будущих периодов и их роль в правильной калькуляции себестоимости продукции на Бух-в-помощь.

Cодержание

Расходы будущих периодов в балансе являются затратами организации, которые произведены в отчетном и предшествующих ему периодах, но будут включены в себестоимость товаров, работ или услуг в последующих периодах деятельности. Они играют важную роль в правильном калькулировании себестоимости продукции, отражении издержек обращения и финансовых результатов.

Различие между расходами будущих периодов и авансами

Важно различать расходы будущих периодов (РБП) и авансы (предоплаты), поскольку они имеют различное юридическое значение. Аванс можно вернуть полностью или частично, в то время как РБП являются непогашаемыми затратами. Организация самостоятельно определяет виды затрат, относящихся к РБП, и указывает их в своей учетной политике.

Затраты, относимые к расходам будущих периодов

Действующие Правила бухгалтерского учета (ПБУ) определяют два вида затрат, которые могут быть отнесены к расходам будущих периодов:

- Расходы на сертификацию продукции;

- Расходы на добровольное медицинское страхование (ДМС).

Организация также может признать другие виды затрат как расходы будущих периодов, если в ПБУ не указано иное. Например, расходы, связанные с периодическими техническими осмотрами и обслуживанием основных средств, могут быть отнесены к РБП. В учетной политике предприятия должны быть указаны критерии отнесения затрат к расходам будущих периодов в соответствии с видами затрат и спецификой отрасли.

См. также

Каковы особенности признания расходов при методе начисления?

Какие затраты относят группировки затрат по экономическим элементам?

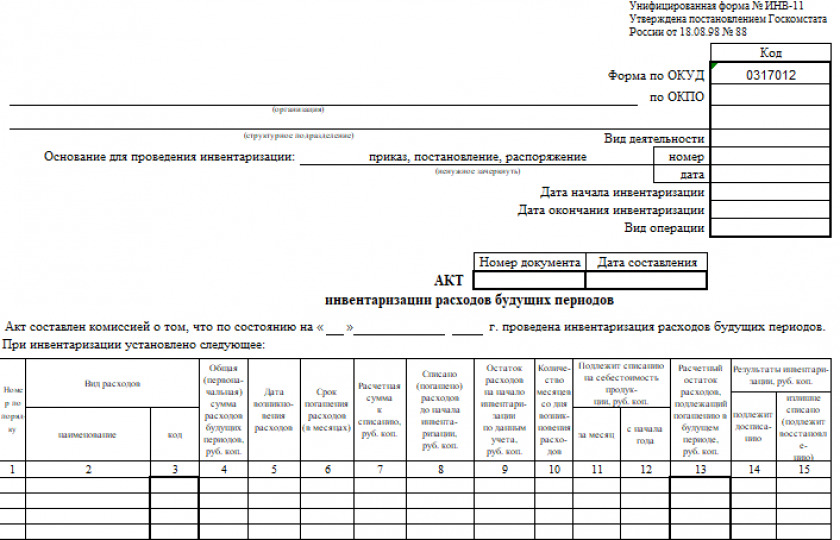

Учет расходов будущих периодов

Главная задача при учете расходов будущих периодов - разграничить затраты на расходы и активы, а затем выделить отдельный объект - расходы будущих периодов. Актив относится к расходам будущих периодов, если произведена оплата (при методе начисления) или если обязательство признано, но еще не погашено. Расходы будущих периодов должны быть списаны в течение одного или нескольких периодов.

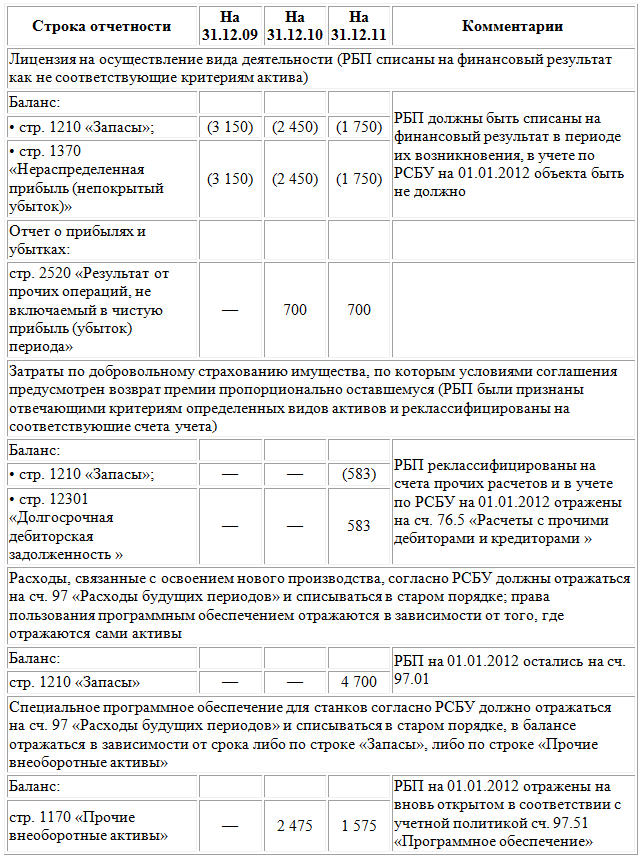

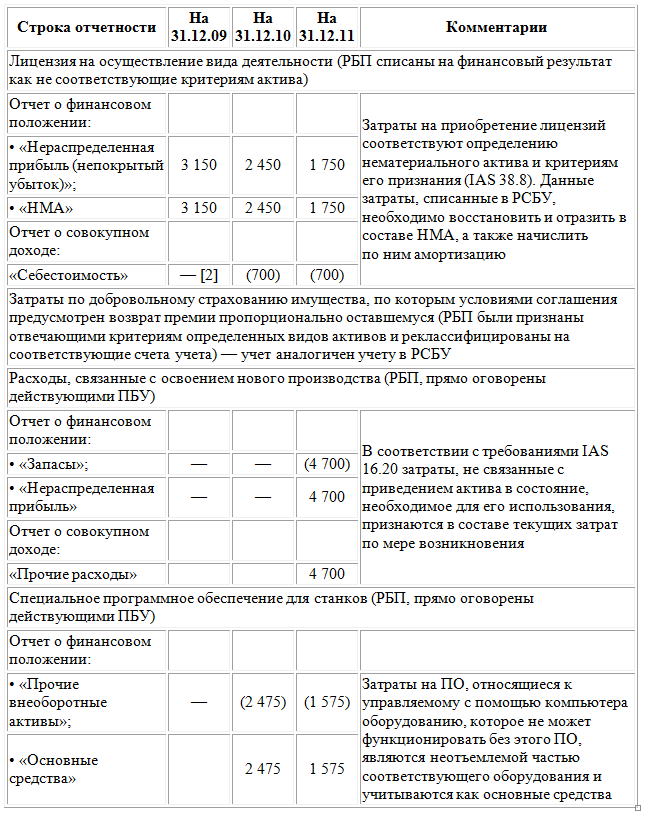

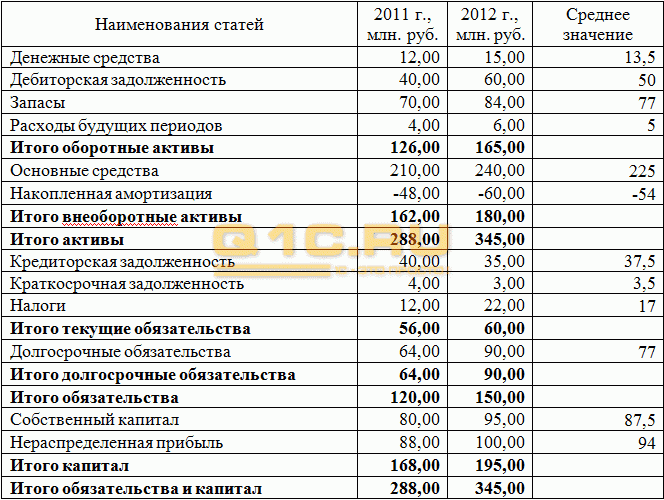

В балансе не существует отдельной строки для расходов будущих периодов. Сальдо расходов, которые не были списаны по состоянию на конец отчетного периода, может быть отражено либо в группе статей «Запасы», либо как отдельная группа статей в разделе «Оборотные активы».

Расходы будущих периодов являются важным элементом финансового учета организации. Они позволяют учесть затраты, которые будут включены в себестоимость продукции, работ или услуг в будущих периодах деятельности. Правильное отнесение затрат к расходам будущих периодов помогает достичь правильной калькуляции себестоимости и достоверности финансовой отчетности.

Что нам скажет Википедия?

Расходы будущих периодов (англ. deferred expenses) — затраты, произведённые в отчётном и предшествующих ему периодах, но подлежащие включению в издержки производства или издержки обращения в последующие отчётные периоды.

Ряд экономистов считают, что расходы будущих периодов — это затраты, произведенные организацией в предшествующем или отчетном периоде, но подлежащие отнесению в себестоимость продукции (работ, услуг) в последующие периоды деятельности предприятия. Расходами будущих периодов признаются только уже потребленные услуги или работы.

Согласно БСЭ расходы будущих периодов — это затраты, произведённые в отчётном и предшествующих ему периодах, но подлежащие включению в издержки производства или обращения в последующие отчётные периоды. Размежевание затрат во времени на предприятиях необходимо для правильного калькулирования себестоимости продукции, отражения издержек обращения и финансовых результатов.

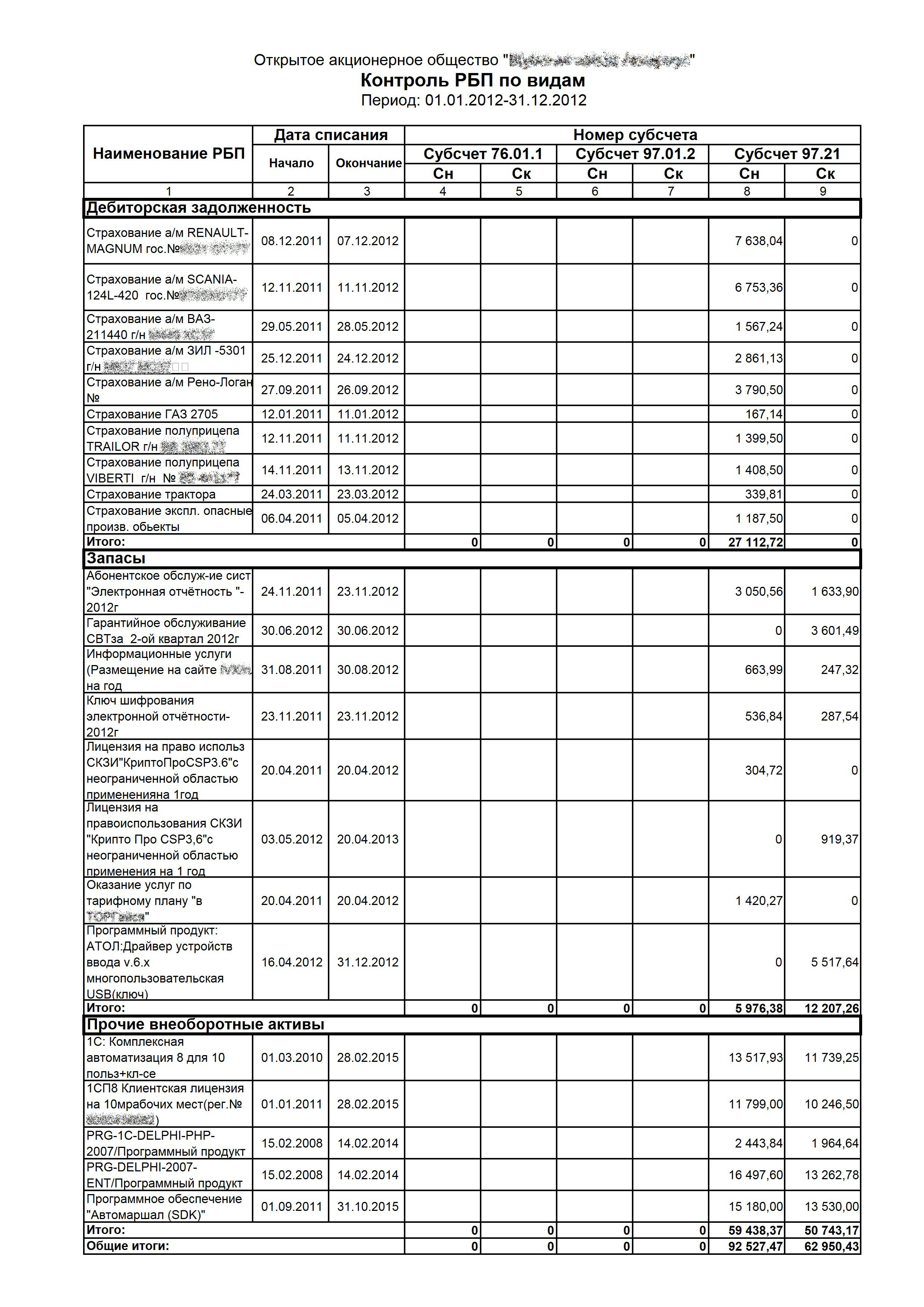

К расходам будущих периодов, в частности, относятся расходы, связанные с:

- Периодическими техническими осмотрами и обслуживанием основных средств;

- Лицензионными программами, где их стоимость списывается на текущие расходы по месяцам в течение срока действия договора.

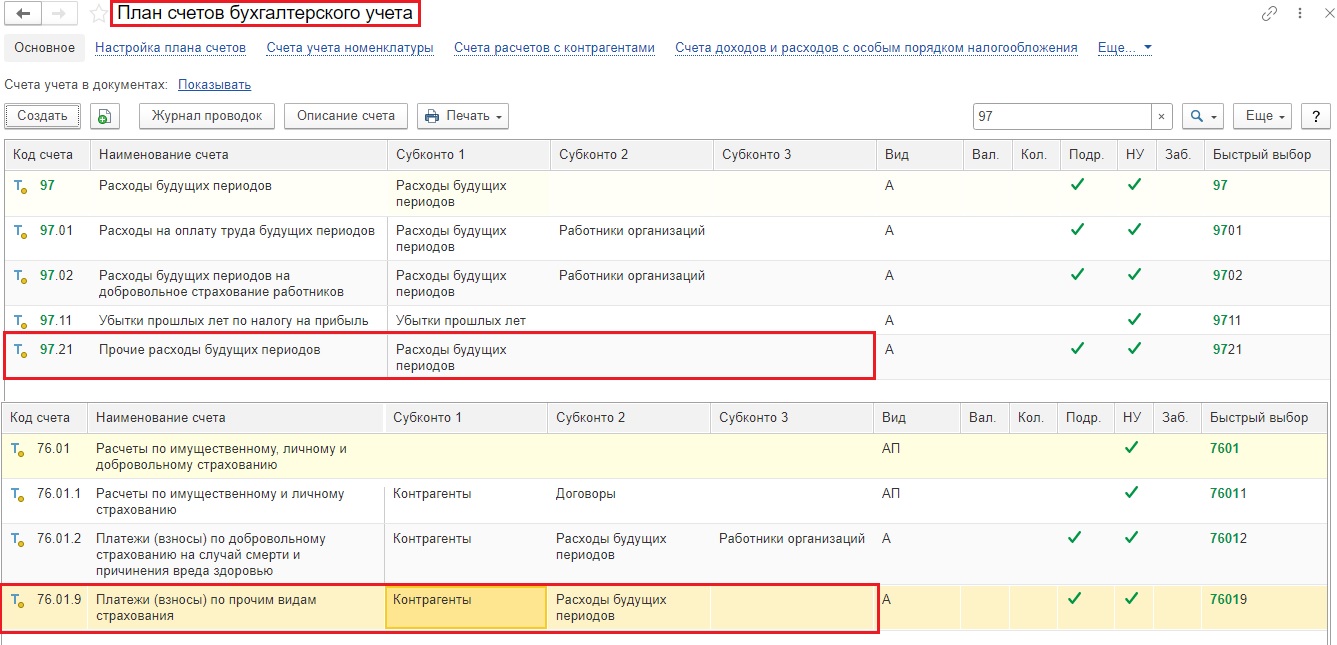

Расходы будущих периодов списываются в порядке, устанавливаемом на предприятии, в течение периода, к которому они относятся. Они отражаются в учетной политике предприятия и могут быть учтены в различных счетах, таких как счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и других.

В балансе не существует отдельной строки для расходов будущих периодов. Сальдо расходов, которые не были списаны по состоянию на конец отчетного периода, может быть отражено либо в группе статей «Запасы», либо как отдельная группа статей в разделе «Оборотные активы».