Статья отвечает на вопрос о необходимости заполнения раздела 3 РСВ, если у организации или ИП нет сотрудников. Объясняются обязанности по сдаче нулевого РСВ, особенности и изменения в законодательстве, актуальные на 2023 год.

Cодержание

Расчёт по страховым взносам (РСВ) — это обязательный квартальный отчёт по страховым взносам для всех организаций и индивидуальных предпринимателей. Этот отчёт сдают даже те, кто не имеет сотрудников или не ведёт фактической деятельности. Многие специалисты задаются вопросом: нужно ли сдавать нулевой РСВ, если сотрудников нет и выплат не производилось? Разберёмся в этом вопросе более детально.

Обязанности по сдаче нулевого РСВ

Согласно Налоговому кодексу Российской Федерации, страхователи, указанные в подпункте 1 пункта 1 статьи 419, обязаны подавать расчёт по страховым взносам (пункт 7 статьи 431). Это касается организаций, индивидуальных предпринимателей и других физических лиц, осуществляющих оплату труда.

Если ваша организация или ИП не имеет ни одного сотрудника и не ведет операций по договорам гражданско-правового характера (ГПД), что приводит к отсутствию выплат, необходимо всё же подать нулевой РСВ. Исключением будут лишь разовые ситуации, когда основание для начисления взносов не проявляется систематически.

Кому необходимо сдавать нулевой РСВ

Нулевой РСВ должны подавать:

- Юридические лица и ИП, у которых есть наёмные работники, даже если за отчётный период не было сделано ни одной выплаты;

- Организации и ИП, которые ранее отправляли расчеты по страховым взносам, были зарегистрированы в фондах и отправляли необходимые отчёты.

Тем не менее, для ряда ИП без сотрудников нулевой РСВ не требуется. Существует простой тест для проверки: отвечая на три вопроса «да» или «нет»:

- Подавал ли я раньше РСВ?

- Регистрировал ли ИП в СФР/ФСС?

- Отправлял ли форму ЕФС-1 в СФР или сведения о физических лицах в ФНС?

Если все ответы «нет», то вы никогда не являлись работодателем и не обязаны подавать нулевой РСВ.

См. также

Изменения в 2023 году

С начала 2023 года вступили в силу изменения, касающиеся формы РСВ, схемы расчета и сроков подачи:

- Обновлённая форма РСВ: Добавили поле «ОГРНИП» для ИП, убрали поле с суммой выручки.

- Упрощённая схема расчета: Введён единый тариф для всех видов страхования.

- Новые сроки подачи: Нулевой РСВ сдаётся до 25 числа месяца, следующего за отчётным периодом.

Важно помнить, что несвоевременная подача нулевого РСВ влечёт за собой штрафы, начиная от 1000 рублей, и может привести к блокировке счетов при отсутствии реакций на запросы налоговиков.

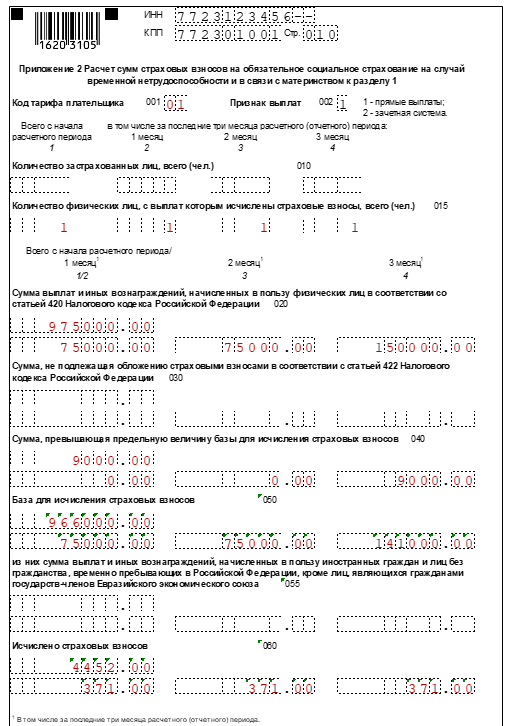

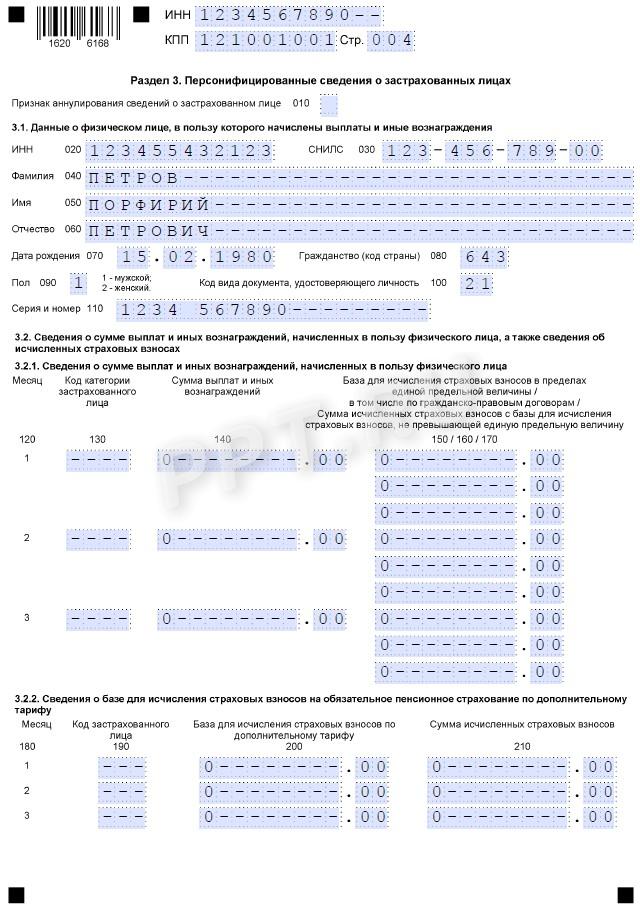

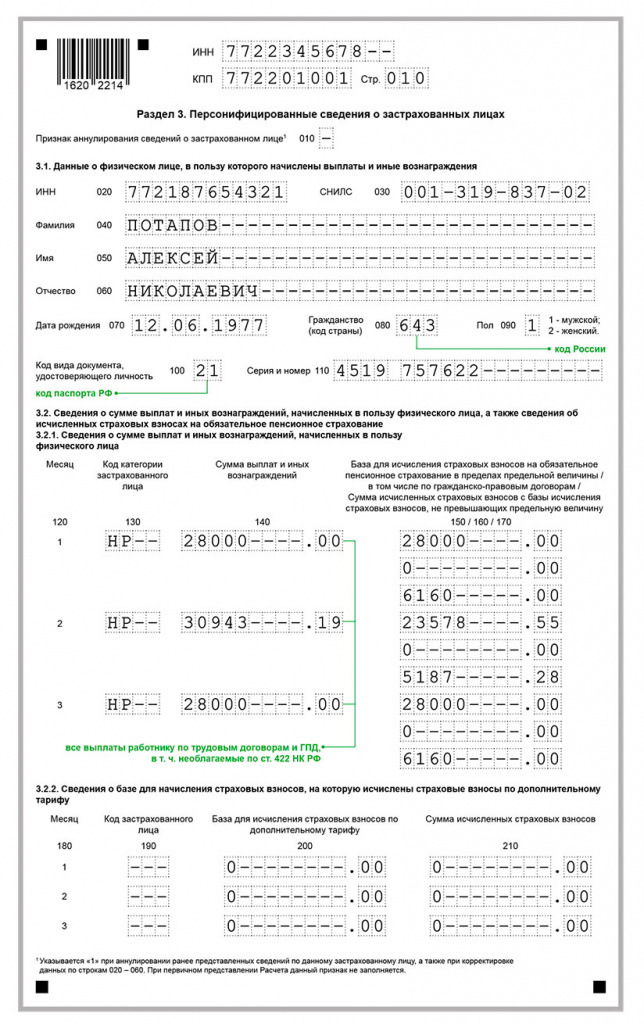

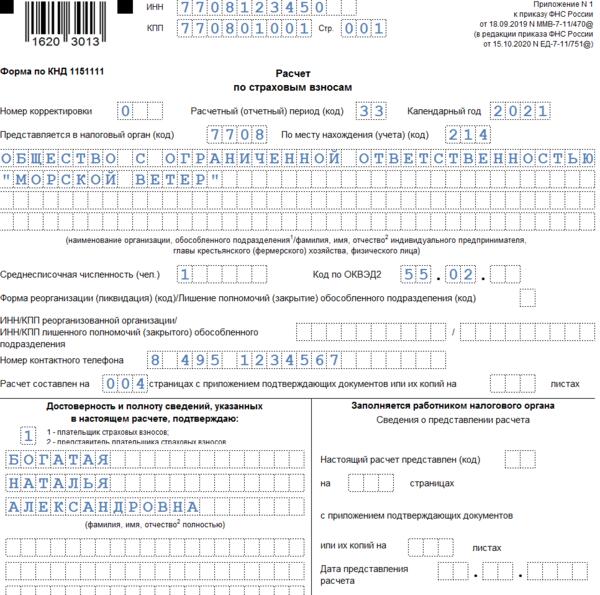

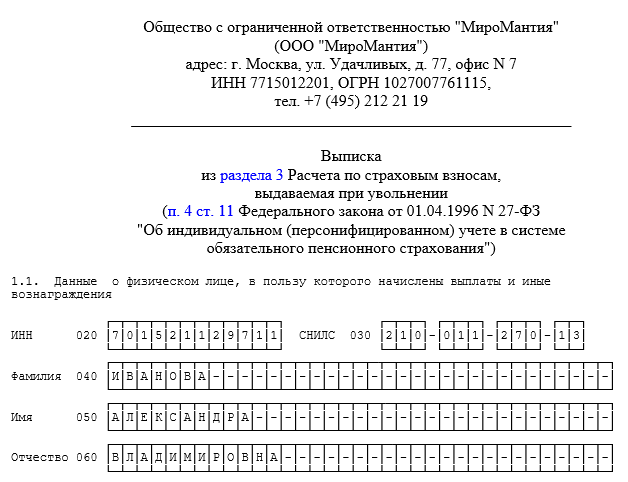

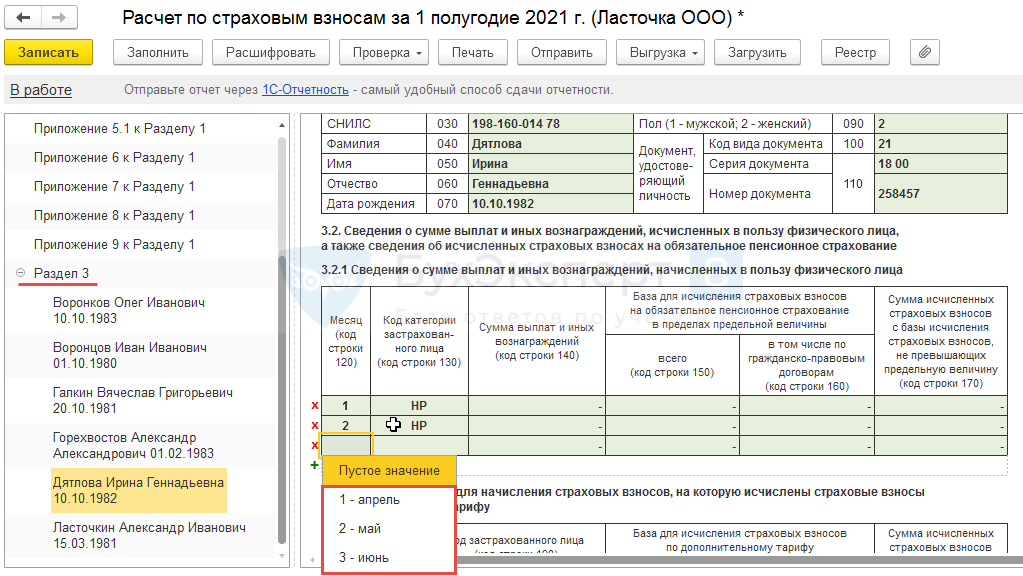

Что включает в себя нулевой РСВ

В нулевом расчете обязательно должны быть заполнены следующие разделы:

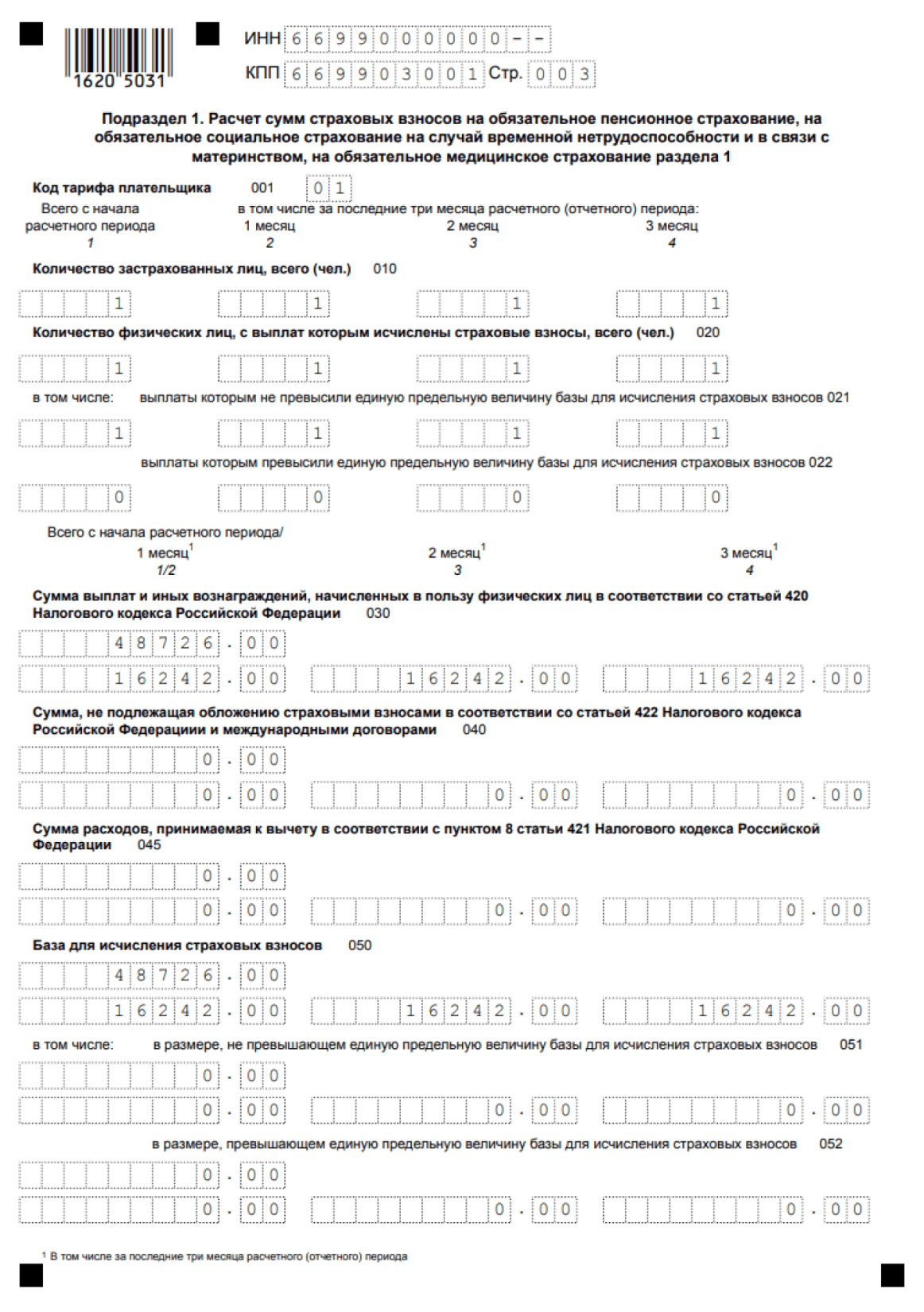

- Титульный лист с данными страхователя (ИНН, КПП, наименование/Ф.И.О., среднесписочная численность);

- Раздел 1 (~ Информация о суммах взносов);

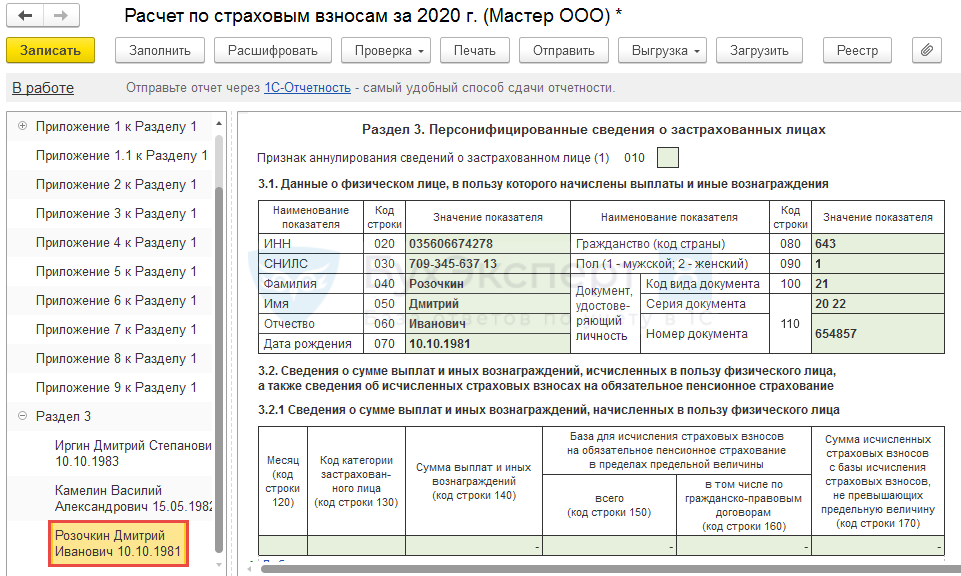

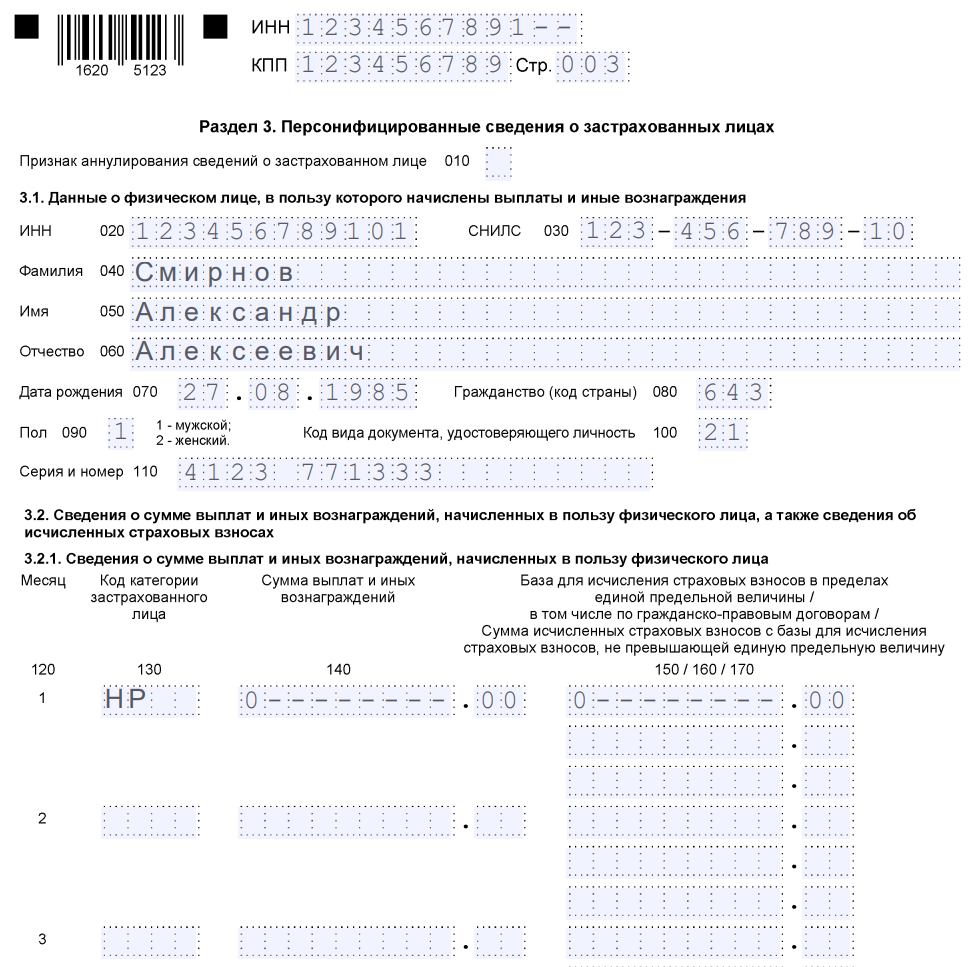

- Раздел 3 (с нулевыми значениями, если нет начислений по страховым взносам).

Даже если отсутствуют начисления, заполнение раздела 3 является обязательным, что подтверждено как в текущих, так и в предыдущих версиях порядка заполнения расчёта.

Как правильно подать нулевой РСВ

Нулевой РСВ можно отправить:

- Лично;

- Через уполномоченного представителя;

- По почте;

- Электронно через ТКС.

Важно учитывать, что выбор способа подачи зависит от средней численности работников. Если она не превышает 10 человек, можно подать в любой форме, если больше – только в электронном виде.

Таким образом, сдача нулевого РСВ является обязательной, даже если у вас нет сотрудников и никаких выплат. Это позволит избежать штрафов и проблем с налоговыми органами.

См. также