Рассмотрим информацию в РСВ-1 с минусом, по бывшим работникам и корректирующие действия. Важные аспекты отчетности по страховым взносам. Как подать корректировку РСВ и включить выплаты бывшим сотрудникам в декларации. Избегайте проблем при проверках со стороны налоговых органов.

Cодержание

Введение

РСВ (Расчет по страховым взносам) - это ежеквартальный отчет, который сдают все организации и индивидуальные предприниматели с сотрудниками. Отчет содержит данные о страховых взносах на пенсионное, социальное и медицинское страхование, а также информацию о застрахованных сотрудниках. Если в отправленном расчете допущена ошибка, необходимо подать корректировку по РСВ. В данной статье мы рассмотрим информацию в РСВ-1 с минусом, по бывшим работникам и корректирующие действия.

Необходимость корректировки РСВ

Корректировку РСВ нужно подать в случае обнаружения ошибок в уже отправленном расчете. Ошибки могут быть связаны с:

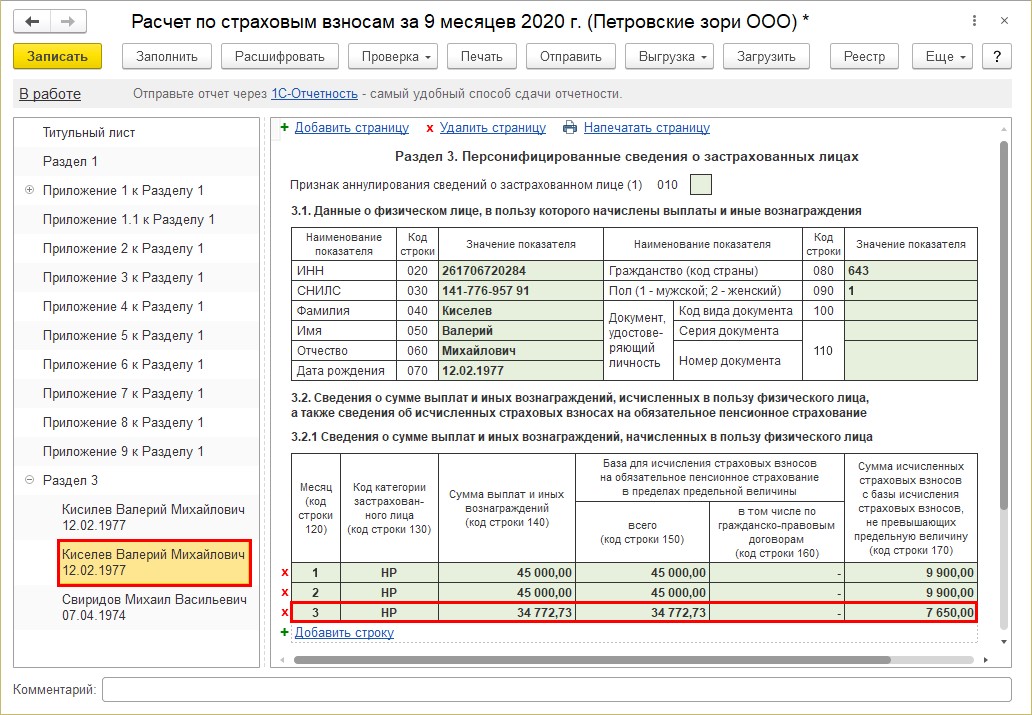

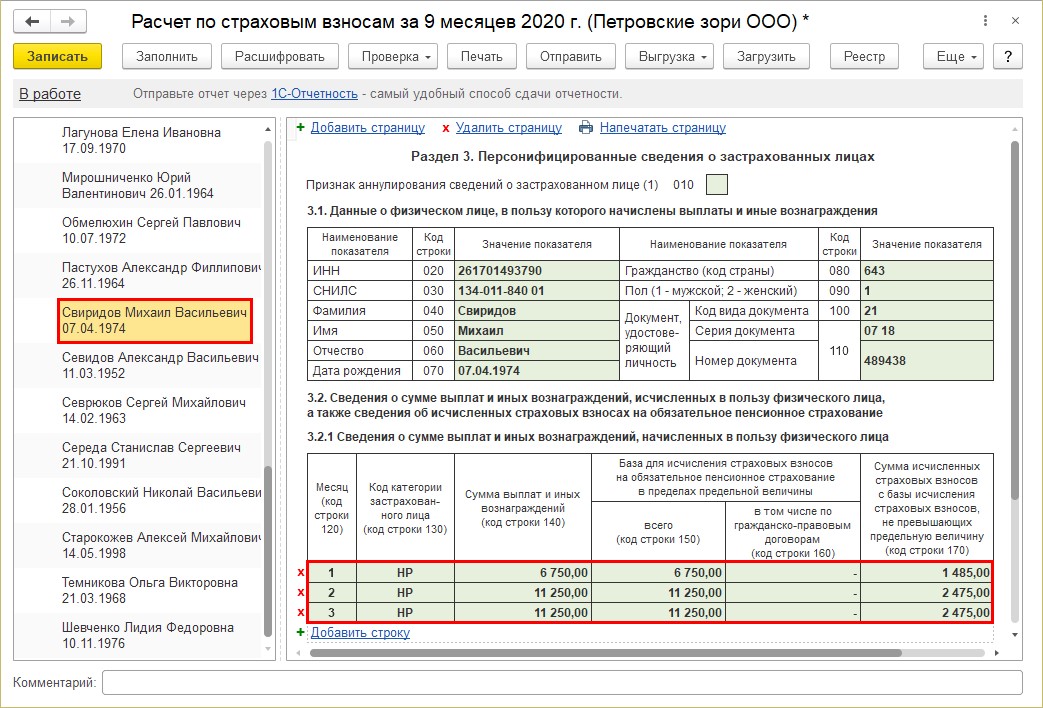

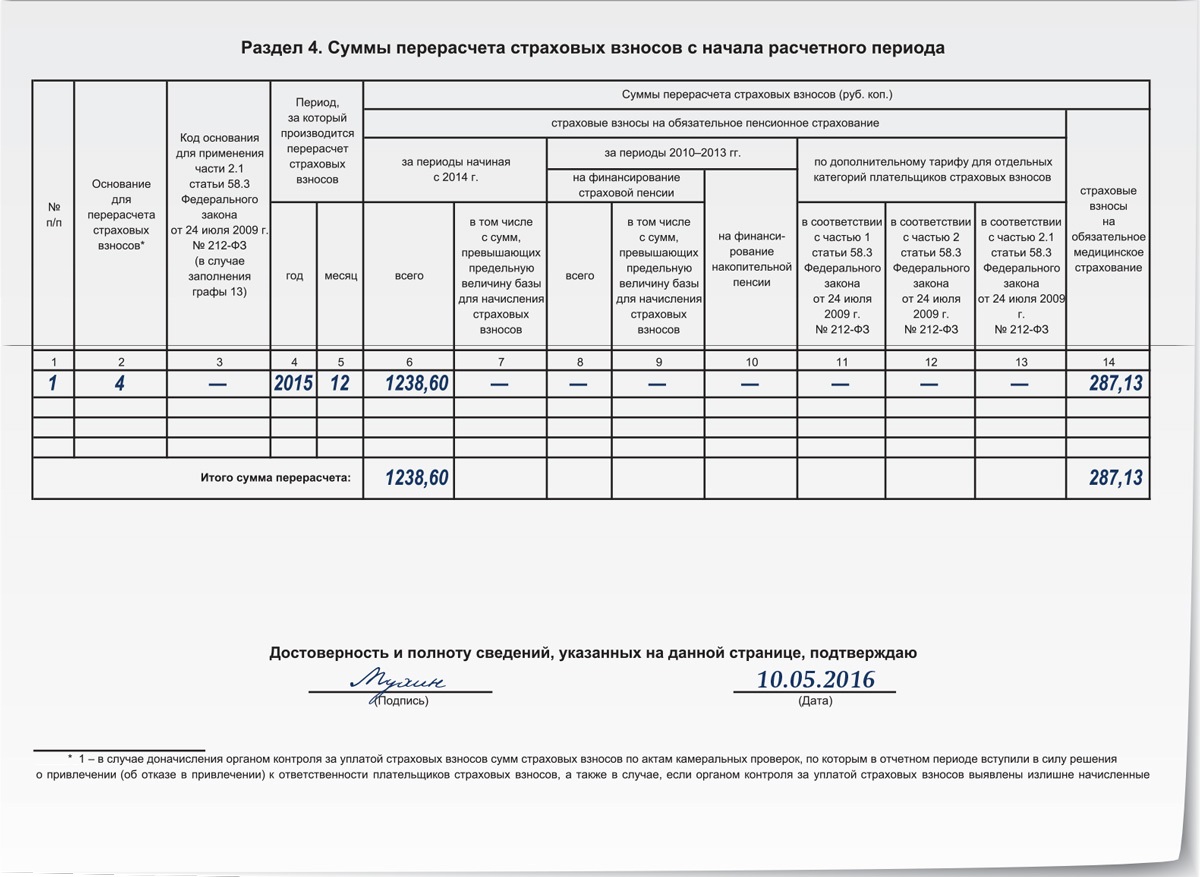

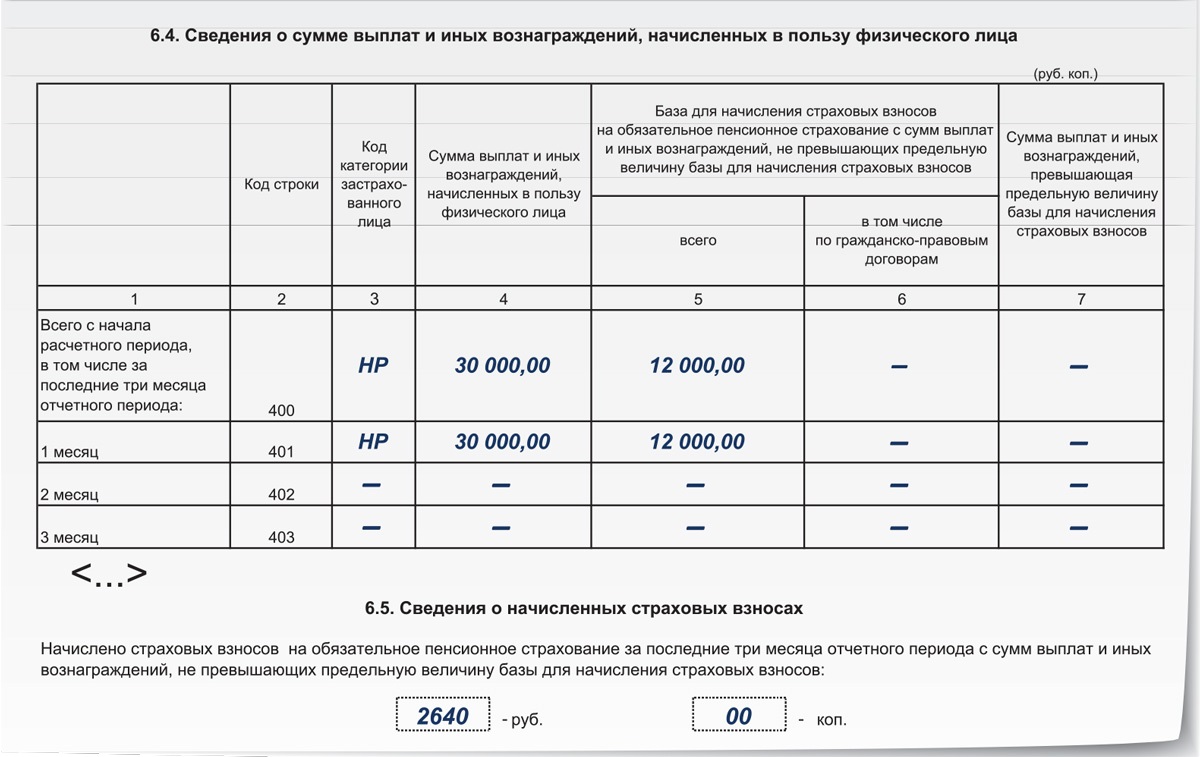

- Неверным заполнением показателей в подразделе 3.2, особенно строка 061 приложения 1 раздела 1 расчета, которая должна быть равна суммам строк 170 раздела 3 расчета.

- Ошибками в указании личных данных работников (Ф. И. О., СНИЛС, ИНН), что также может привести к признанию отчета непредставленным.

Согласно разъяснению ФНС, указание неактуальных персональных данных физического лица в отчете не препятствует приему отчета, если это не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

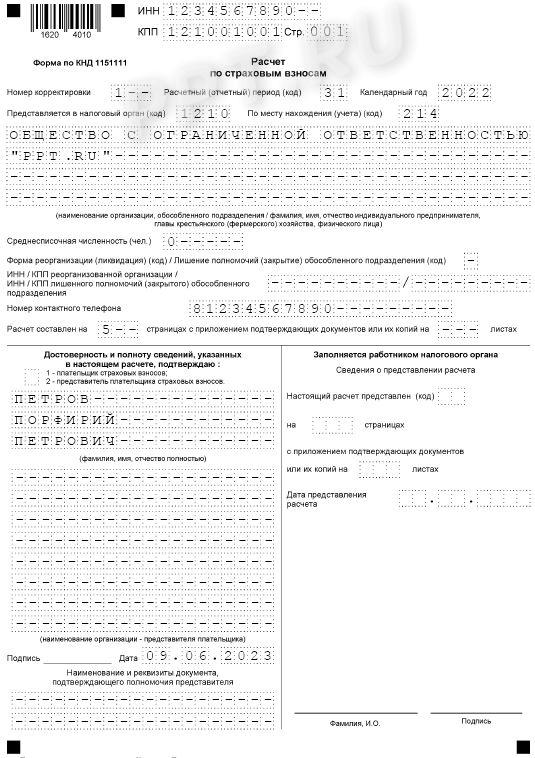

Корректирующий расчет по страховым взносам

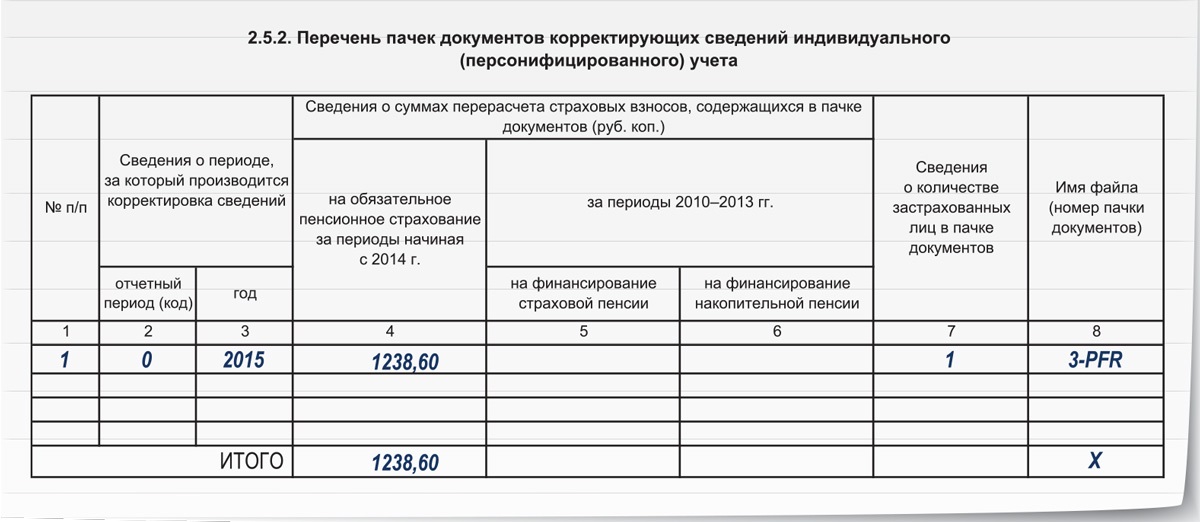

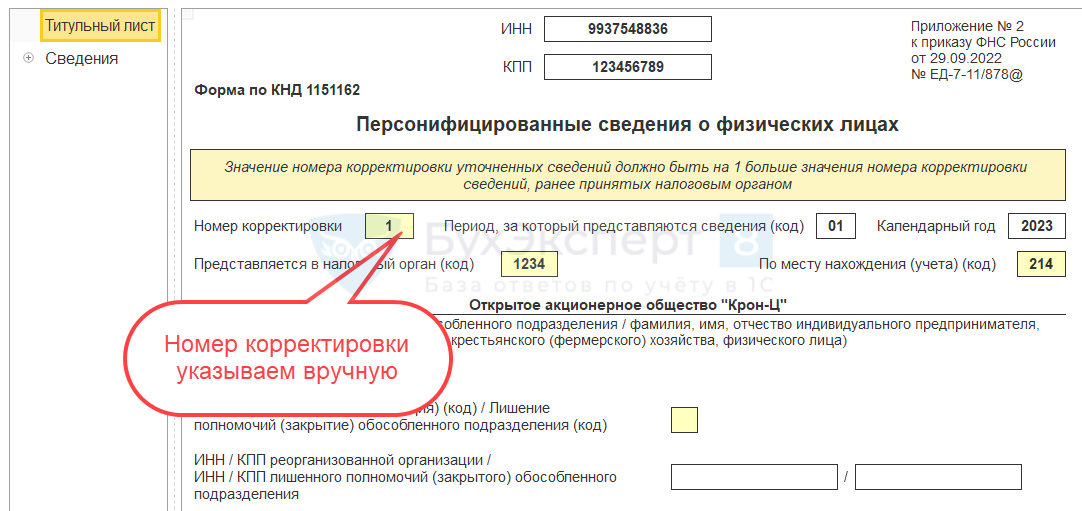

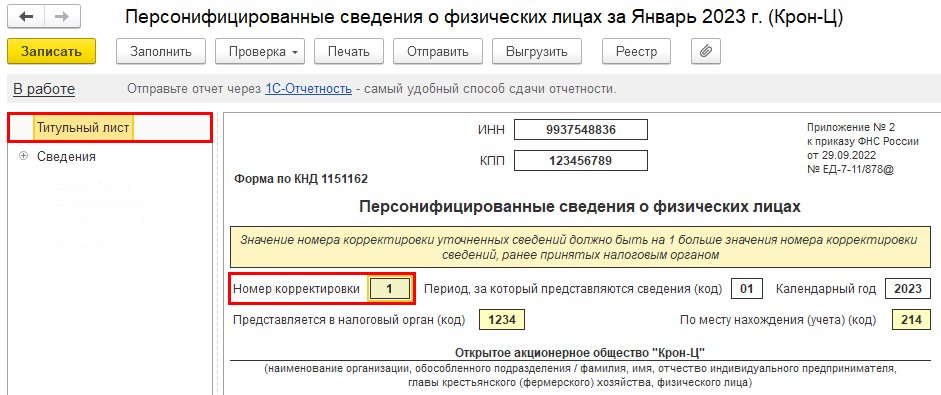

Корректирующий расчет по страховым взносам необходим в случае занижения взносов как в целом по организации, так и по отдельным физическим лицам. Он позволяет исправить ошибки и уточнить данные в РСВ. В 2023 году введена новая форма отчетности - Персонифицированные сведения о физических лицах - Новый РСВ и новый ежемесячный отчет. В новой форме отчета необходимо отражать также и начисленные суммы. Перерасчеты в Персонифицированных сведениях отражаются по тем же правилам, что и в Расчете по страховым взносам.

ФНС утвердила контрольные соотношения для проверки Расчета по страховым взносам. С 1 квартала 2023 года РСВ сверяется с персонифицированными сведениями за первые два месяца отчетного периода. За третий месяц каждого квартала персонифицированные сведения можно не представлять (перссведения за март 2023 года можно не сдавать).

При заполнении РСВ необходимо сверить итоговые суммы выплат за первый и второй месяц с отправленными ранее персонифицированными сведениями. При наличии расхождений рекомендуется подать корректировку Персонифицированных сведений.

См. также

Включение выплаты бывшим сотрудникам в декларации

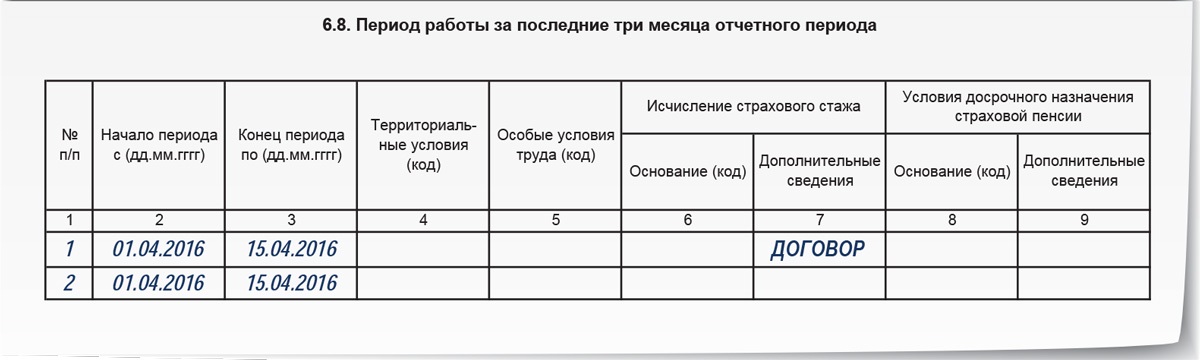

В декларации 4-ФСС, ПСВ, РСВ, 6-НДФЛ организация обязана включить выплату бывшим сотрудникам (выходное пособие за 3-й месяц). Выходное пособие, выплачиваемое сокращенным работникам, среднемесячный заработок, сохраняемый за второй и третий месяцы после увольнения, отражаются в РСВ и Разделе 2 формы ЕФС-1 и не отражаются в 6-НДФЛ и Персонифицированных сведениях.

Согласно статье 178 Трудового кодекса РФ, сотруднику, уволенному в связи с сокращением численности или штата работников организации, причитаются выплаты, включая выходное пособие и средний месячный заработок за период трудоустройства. Выходное пособие выплачивается сразу при увольнении, а средний месячный заработок за второй и третий месяцы после увольнения выплачивается в зависимости от длительности периода трудоустройства и по решению органа службы занятости населения.

Обязанность по представлению формы 6-НДФЛ возложена на налоговых агентов в соответствии с Налоговым кодексом РФ. Выходное пособие и средний месячный заработок, сохраняемый за второй и третий месяцы после увольнения, освобождаются от обложения НДФЛ в сумме, не превышающей трехкратного размера среднего месячного заработка.

Заключение

Сведения в РСВ-1 с минусом, по бывшим работникам и корректирующие действия являются важными аспектами в области отчетности по страховым взносам. В случае обнаружения ошибок в РСВ необходимо подать корректировку, а также включить выплаты бывшим сотрудникам в соответствующие декларации. Правильное заполнение и своевременная корректировка РСВ помогут избежать проблем при проверках со стороны налоговых органов.