Узнайте, чем отличается корректировочный счет-фактура от исправительной. Изменения стоимости, права и обязанности перед бюджетом. Корректировка и исправление ошибок.

Cодержание

Федеральный закон от 19 июля 2011 г. № 245-ФЗ внес изменения в Налоговый кодекс РФ и закрепил право компаний выставлять корректировочные счета-фактуры. Постановлением Правительства от 26.12.2011 №1137 была утверждена рекомендуемая форма этого документа.

Корректировочный счет-фактура

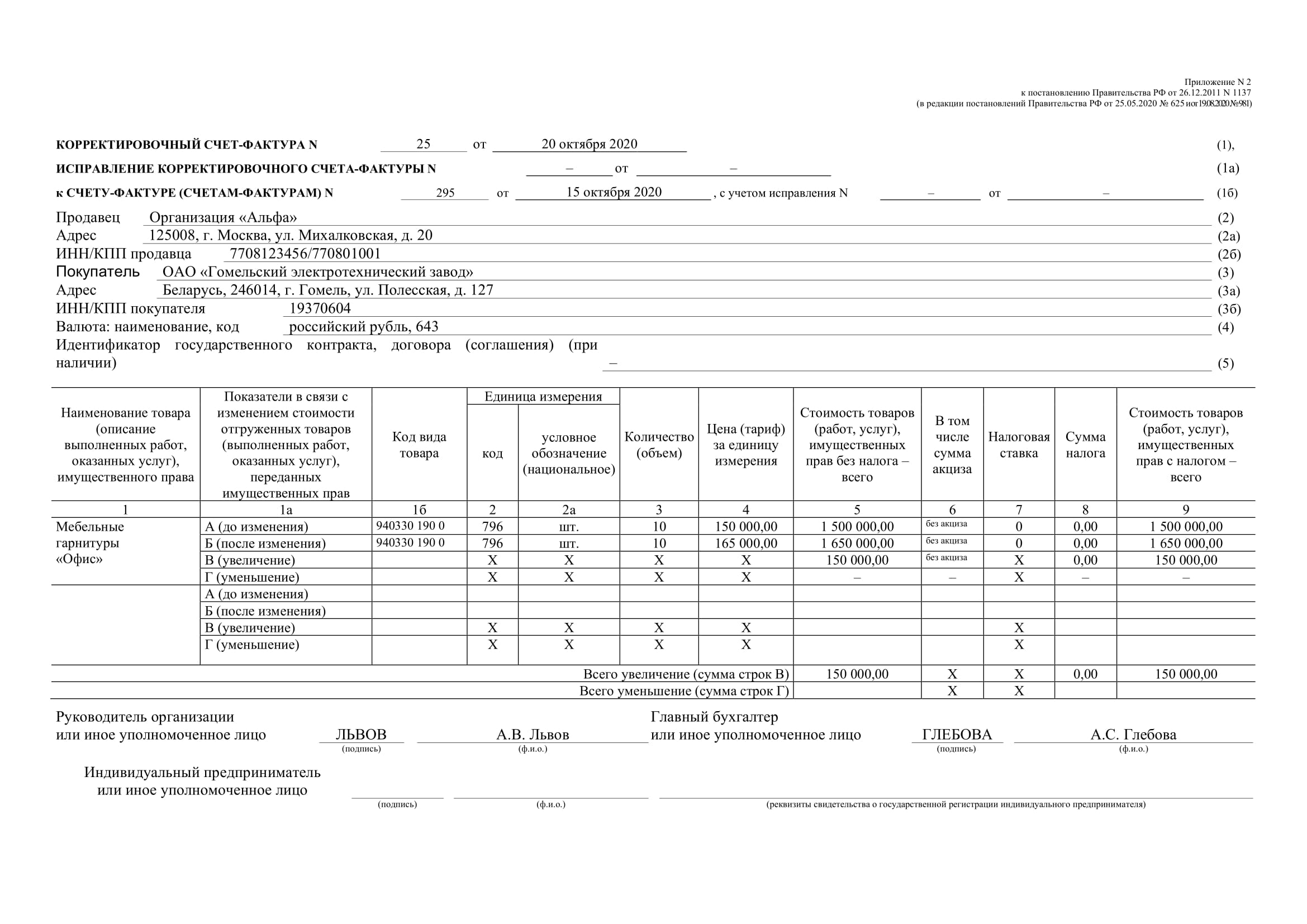

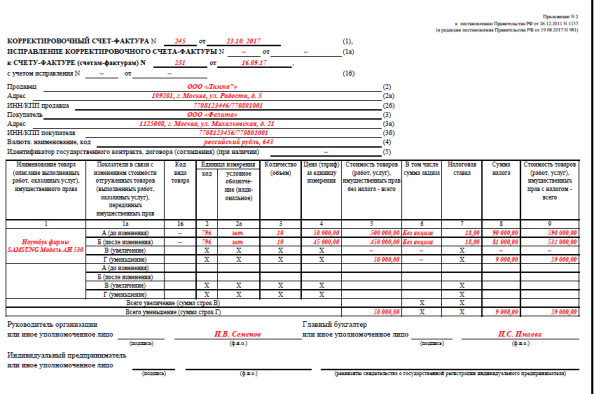

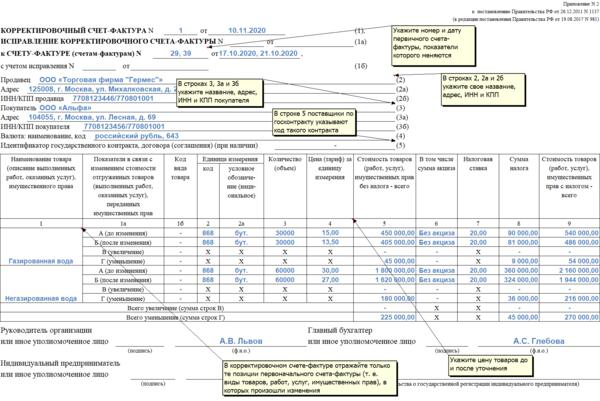

Корректировочный счет-фактура выставляется при изменении стоимости реализованных товаров, произведенных работ или оказанных услуг, то есть при изменении налоговой базы. Уменьшение или увеличение стоимости может быть вызвано изменением цены, уточнением количества или объема товаров, работ или услуг.

Для составления корректировочного счета-фактуры требуется согласие сторон, что стоимость будет изменена. Это согласие может быть оформлено в виде дополнительного соглашения, уведомления или первичного документа, такого как Акт об установленном расхождении.

Права и обязанности перед бюджетом, зафиксированные в корректировочном счете-фактуре, относятся к периоду, в котором он был выставлен. Продавцу возникает право на вычет НДС, если он уменьшает сумму отгруженных товаров. Покупатель должен восстановить разницу между суммой НДС представленного к вычету исходного счета-фактуры и суммой НДС корректировочного счета-фактуры.

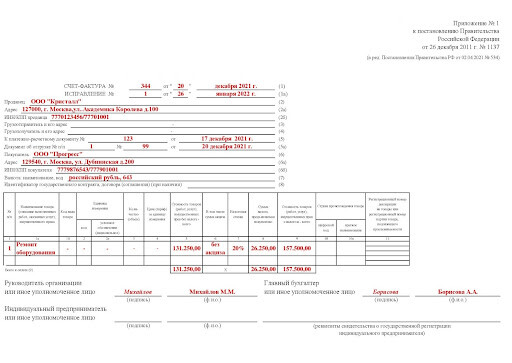

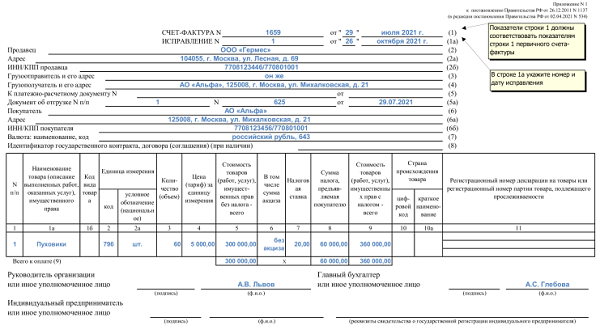

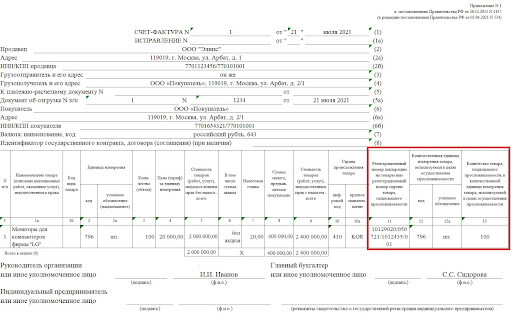

Исправительный счет-фактура

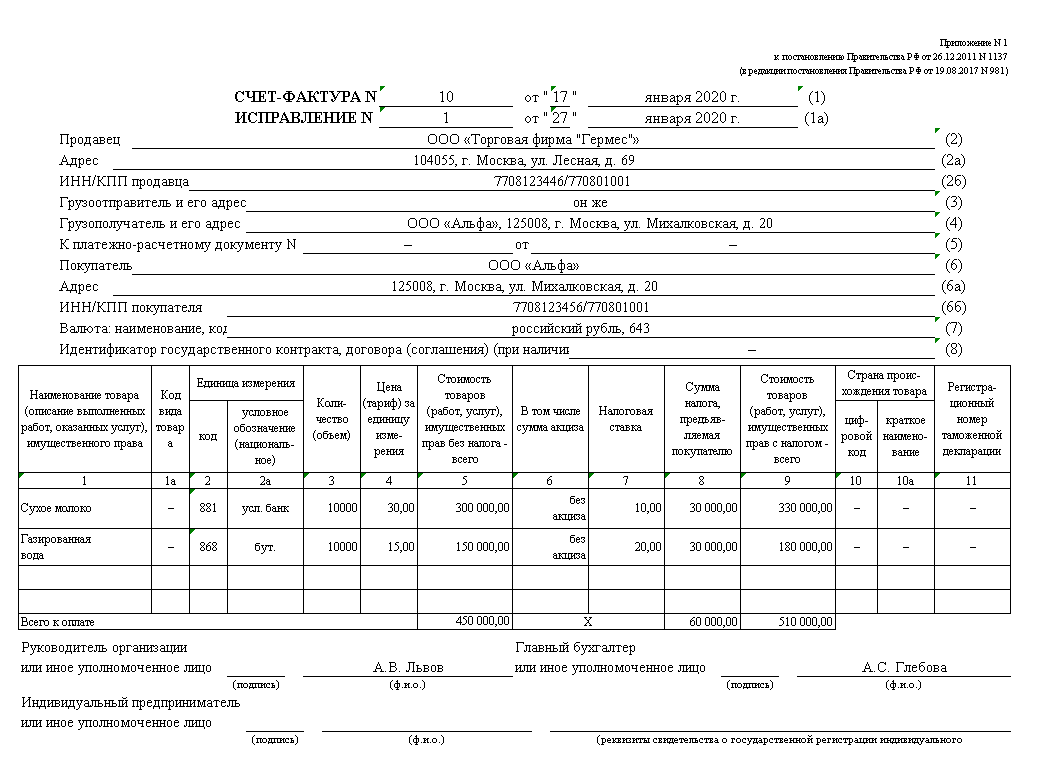

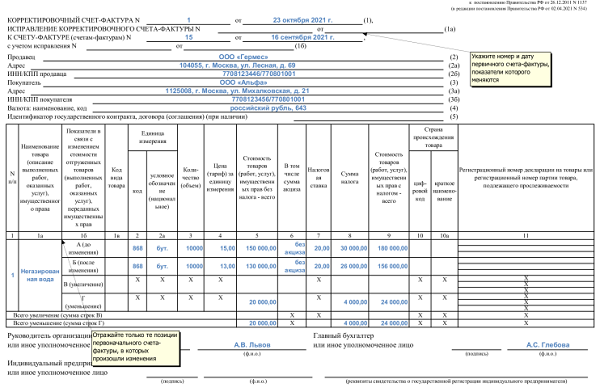

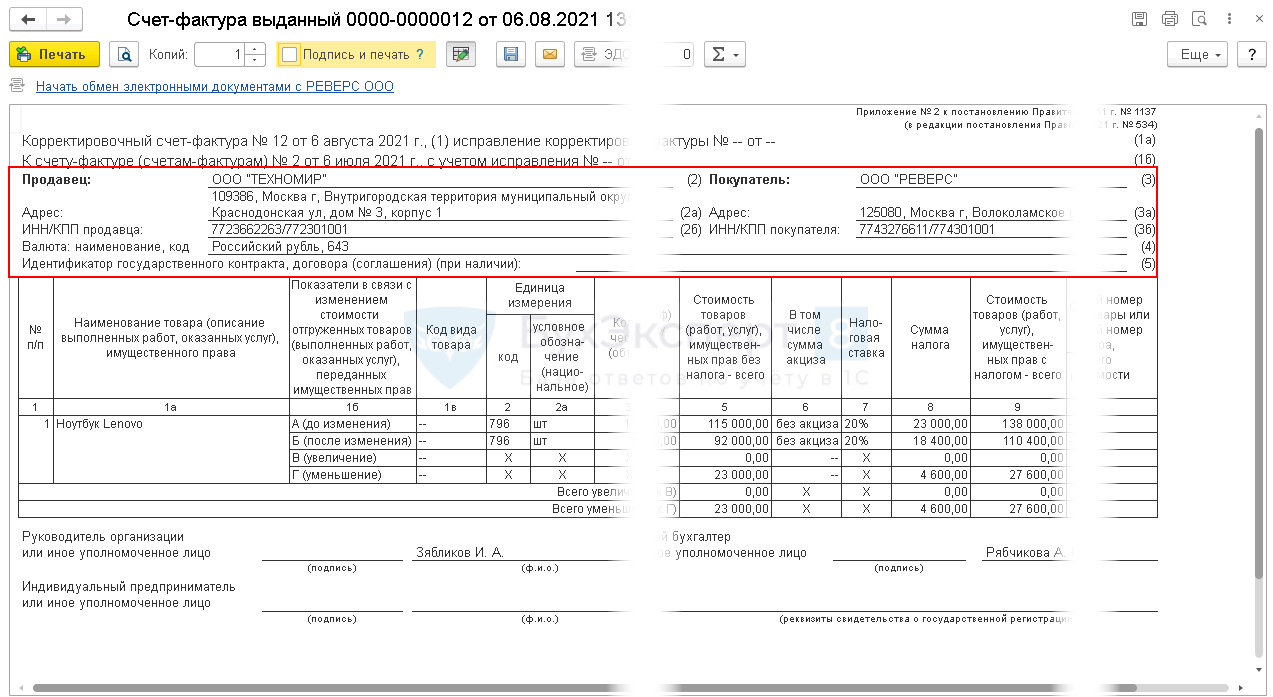

Исправительный счет-фактура оформляется в случае наличия существенных ошибок в исходном счете-фактуре, которые могут привести к отказу в вычете по НДС. Такие ошибки могут быть связаны с указанием неверной цены или количества отгруженных товаров.

Ошибки в счете-фактуре могут быть исправлены через исправительный счет-фактуру, который корректирует исходный документ, фиксируя изменения новым порядковым номером.

См. также

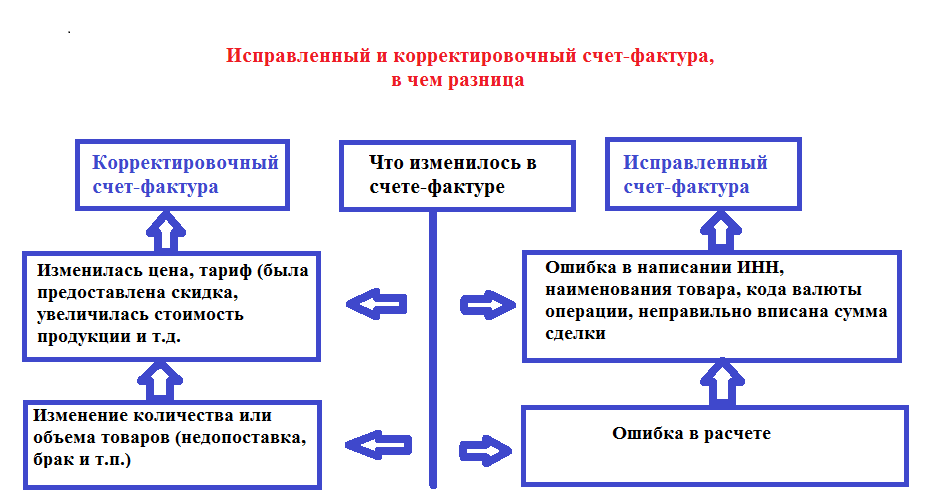

Отличия между корректировочным и исправительным счетами-фактурами

Существенные различия между корректировочным и исправительным счетами-фактурами заключаются в основаниях для их оформления, способе заполнения и сроках выставления.

Корректировочный счет-фактура выставляется при изменении стоимости реализованных товаров, работ или услуг. Он требует согласия сторон и имеет отдельную форму. Исправительный счет-фактура оформляется в случае наличия существенных ошибок в исходном счете-фактуре и корректирует исходный документ.

Корректировочный счет-фактура относится к периоду, в котором он был выставлен, и права и обязанности перед бюджетом зафиксированы именно в этом счете. Исправительный счет-фактура исправляет ошибки в исходном документе и фиксирует изменения новым порядковым номером.

Заключение

Таким образом, корректировочный и исправительный счета-фактуры различаются основаниями для их оформления, способом заполнения и сроками выставления. Корректировочный счет-фактура выставляется при изменении стоимости товаров, работ или услуг, и требует согласия сторон. Исправительный счет-фактура оформляется при наличии существенных ошибок в исходном документе и исправляет эти ошибки.