Узнайте итоги применения счета-фактуры по постановлению 1137 и последствия для организаций. Важность правильного заполнения и использования утвержденной формы. Избегайте отказа в вычете по НДС.

Cодержание

Введение

Счет-фактура является важным документом при расчетах по налогу на добавленную стоимость (НДС). С 1 июля 2021 года вступили в силу новые формы счетов-фактур, утвержденные постановлением Правительства РФ от 26 декабря 2011 года № 1137. В данной статье мы рассмотрим итоги применения счета-фактуры по данному постановлению, а также последствия для организаций при использовании устаревших бланков и неправильно заполненных документов.

Вычет по НДС при использовании старого бланка счета-фактуры

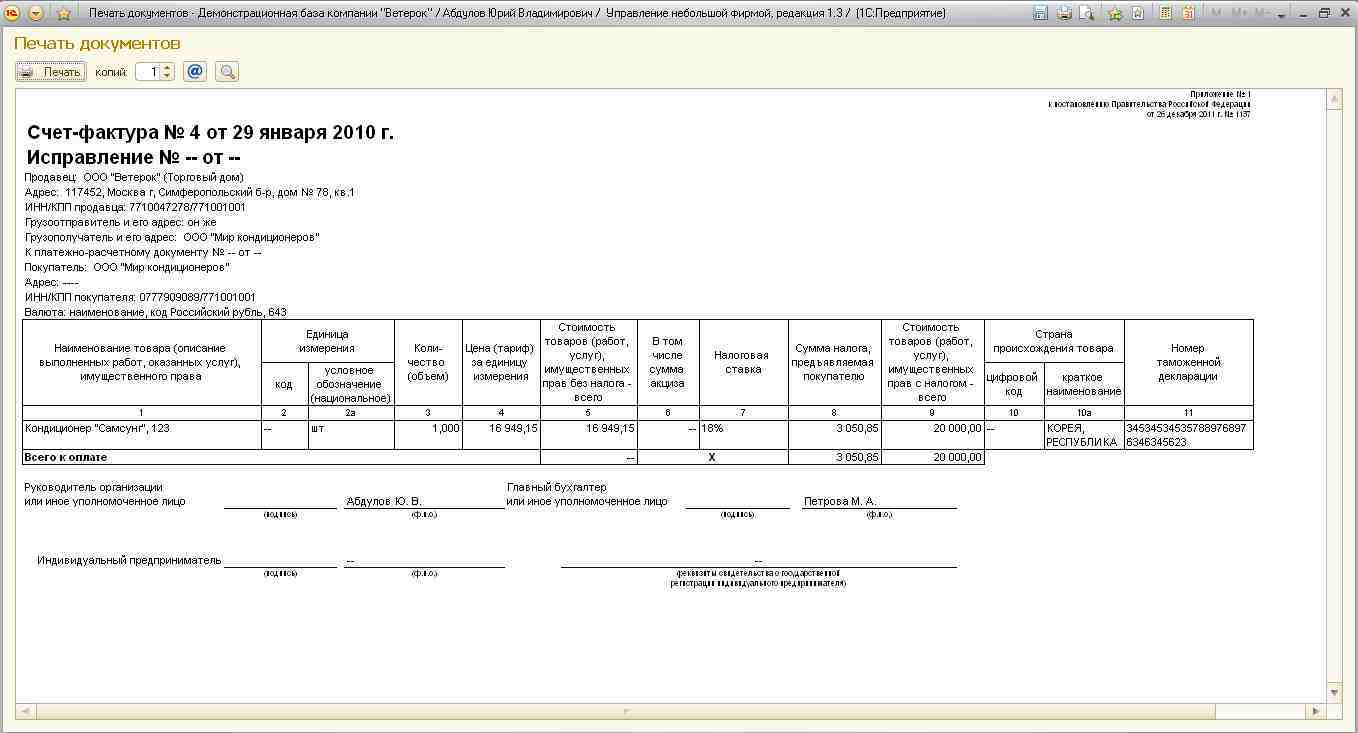

Если поставщик направил счет-фактуру на старом бланке, который действовал до 1 июля 2021 года, возникает вопрос о возможности предоставления вычета по НДС по такому документу. В данном случае, отсутствие в счете-фактуре отдельных реквизитов может привести к отказу в предоставлении вычета по НДС, так как документ не будет соответствовать форме, утвержденной Правительством РФ.

Согласно п. 1 ст. 169 НК РФ, счет-фактура является основанием для принятия к вычету НДС, предъявленного покупателю продавцом. Отсутствие обязательных реквизитов в счете-фактуре приводит к тому, что документ не соответствует форме, утвержденной Правительством РФ, и, следовательно, является недействительным.

Последствия для организации

Неправильное заполнение или использование устаревших бланков счетов-фактур может повлечь за собой негативные последствия для организации. В случае отказа в предоставлении вычета по НДС из-за неправильного документа, организация может потерять возможность учесть этот налог в расчетах и, соответственно, понести дополнительные финансовые издержки.

См. также

Основание для требования выставления документа по установленной форме

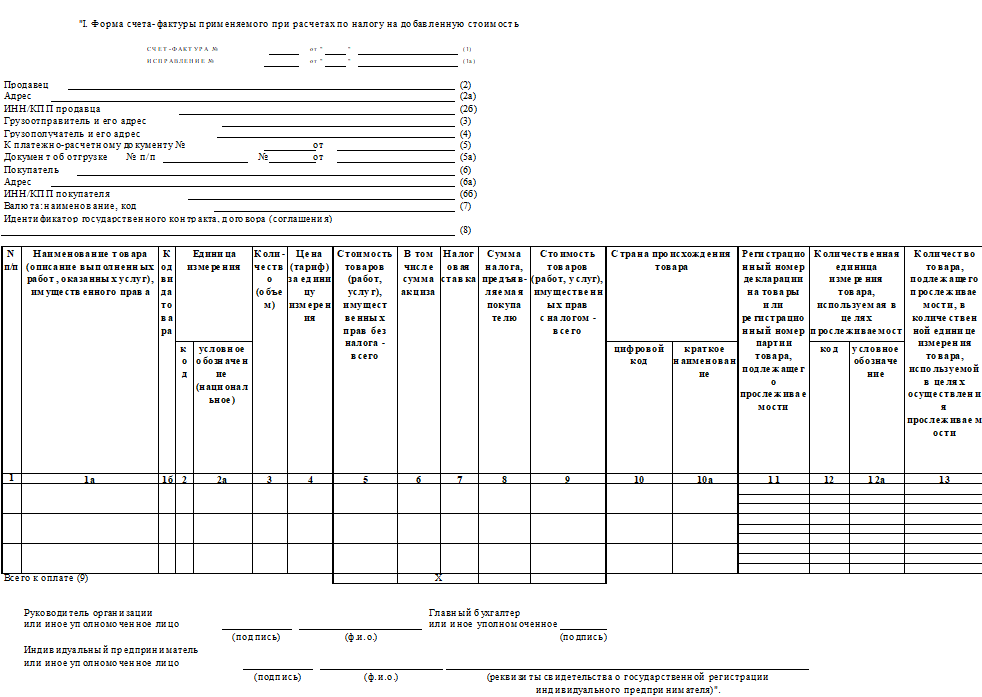

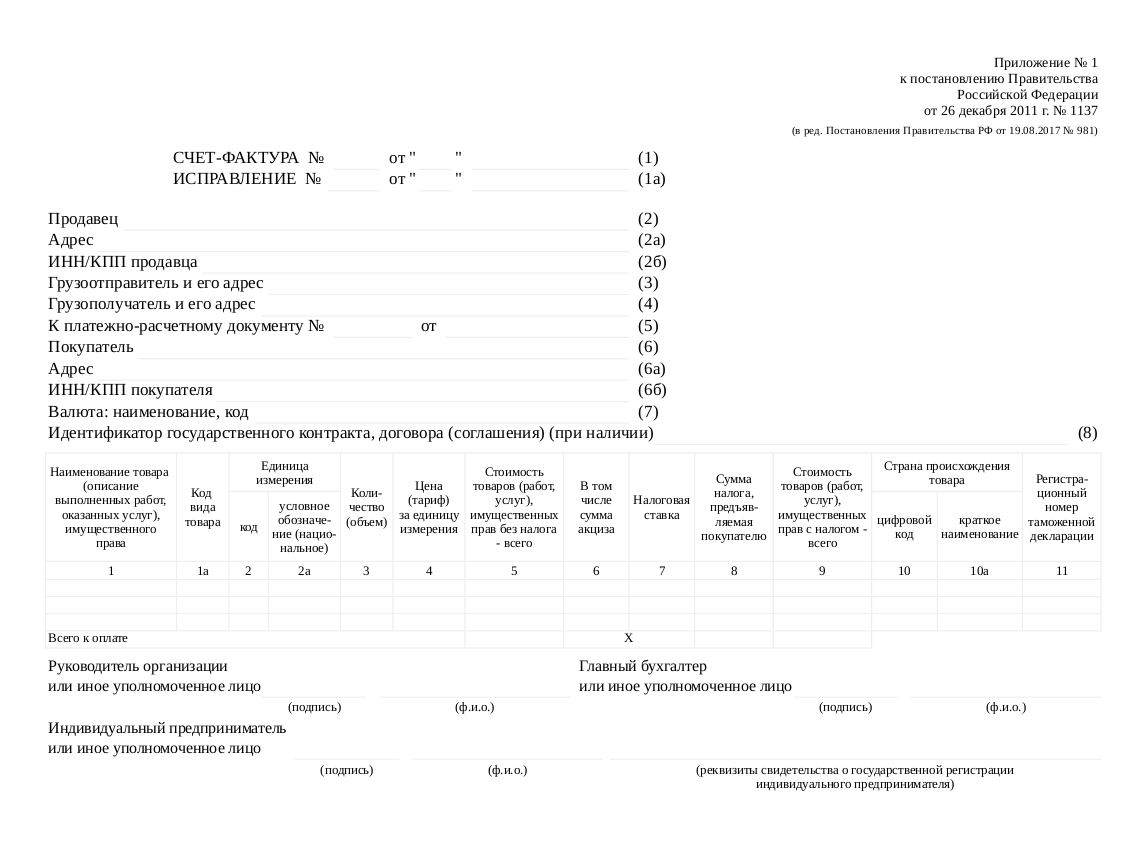

Организация имеет право требовать от контрагента выставить счет-фактуру по установленной форме на основании Постановления Правительства РФ № 1137 от 26 декабря 2011 года. Данное постановление устанавливает форму и правила заполнения счета-фактуры, которые являются обязательными для применения с 1 июля 2021 года.

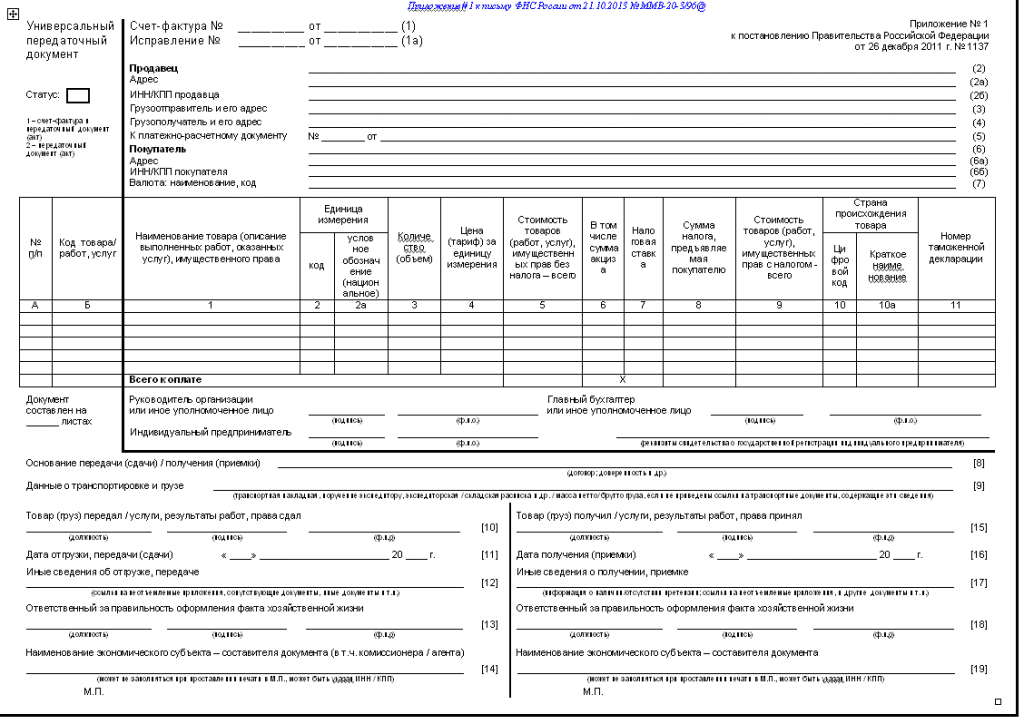

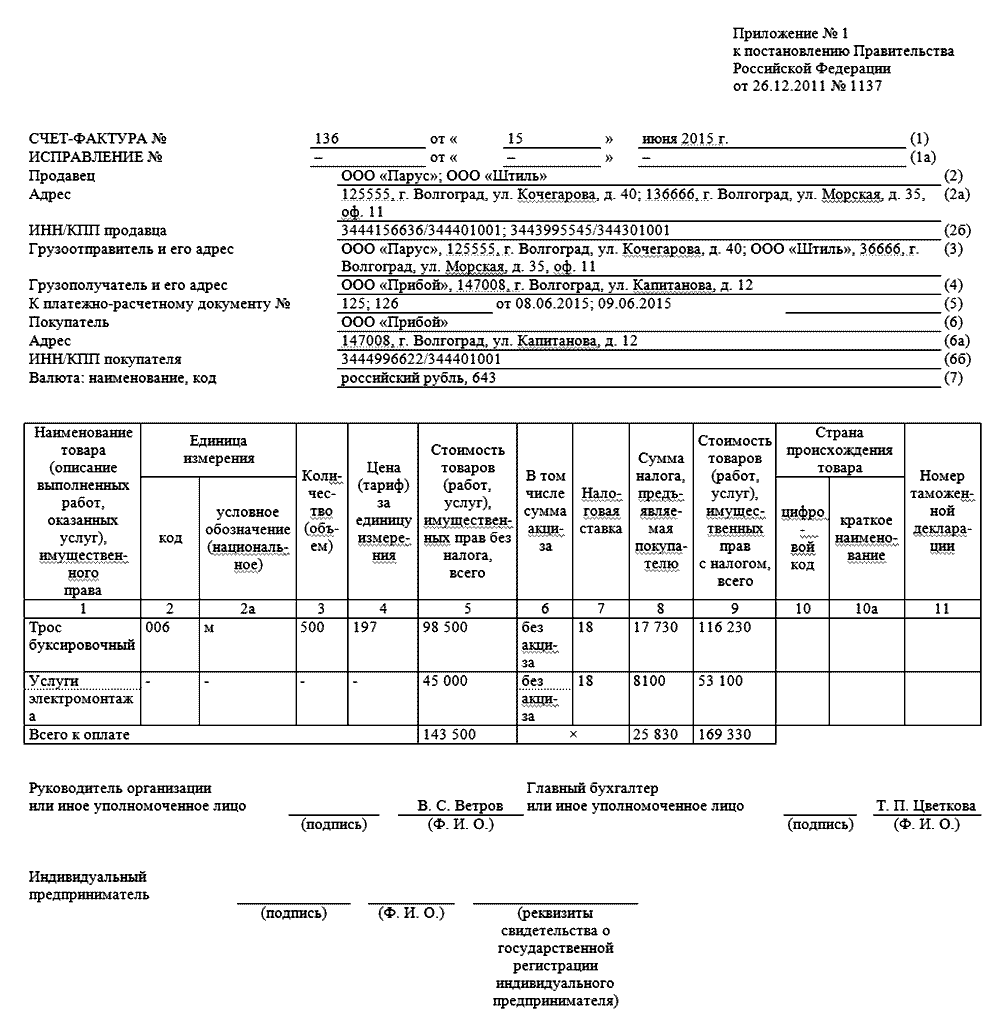

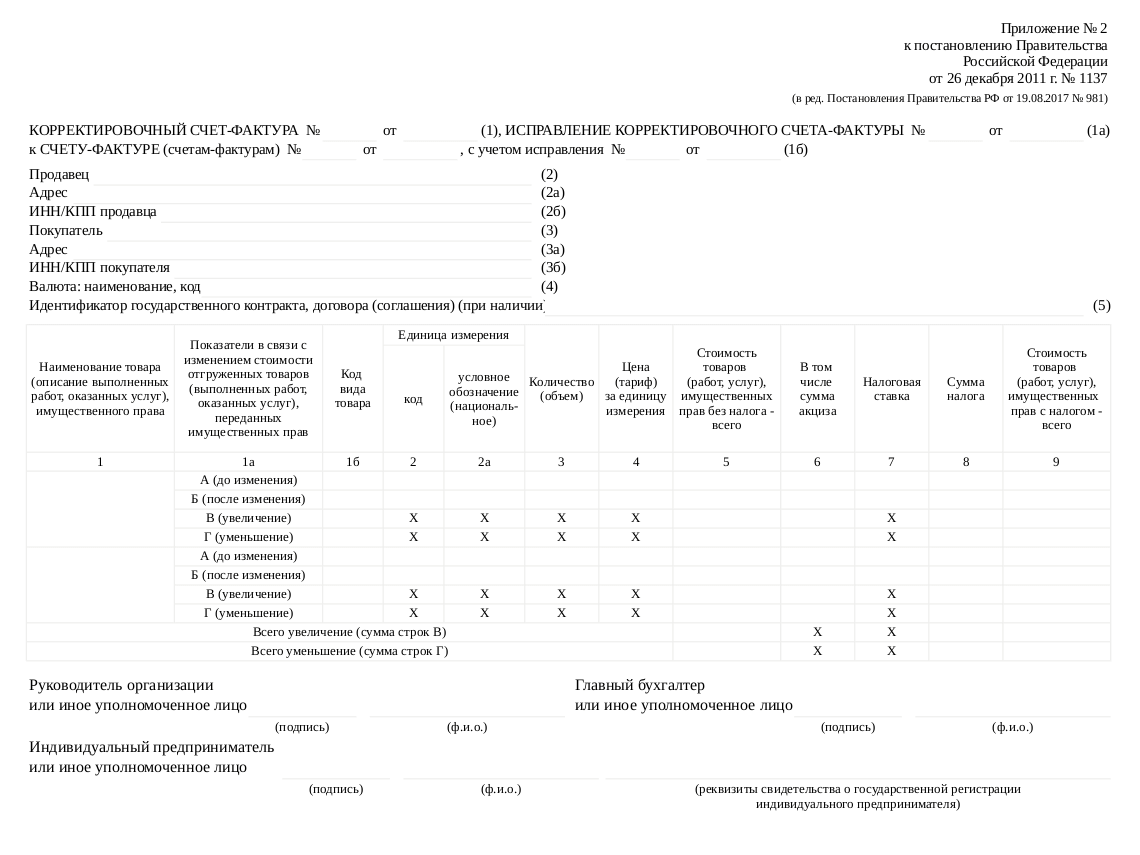

Заполнение счета-фактуры по новой форме

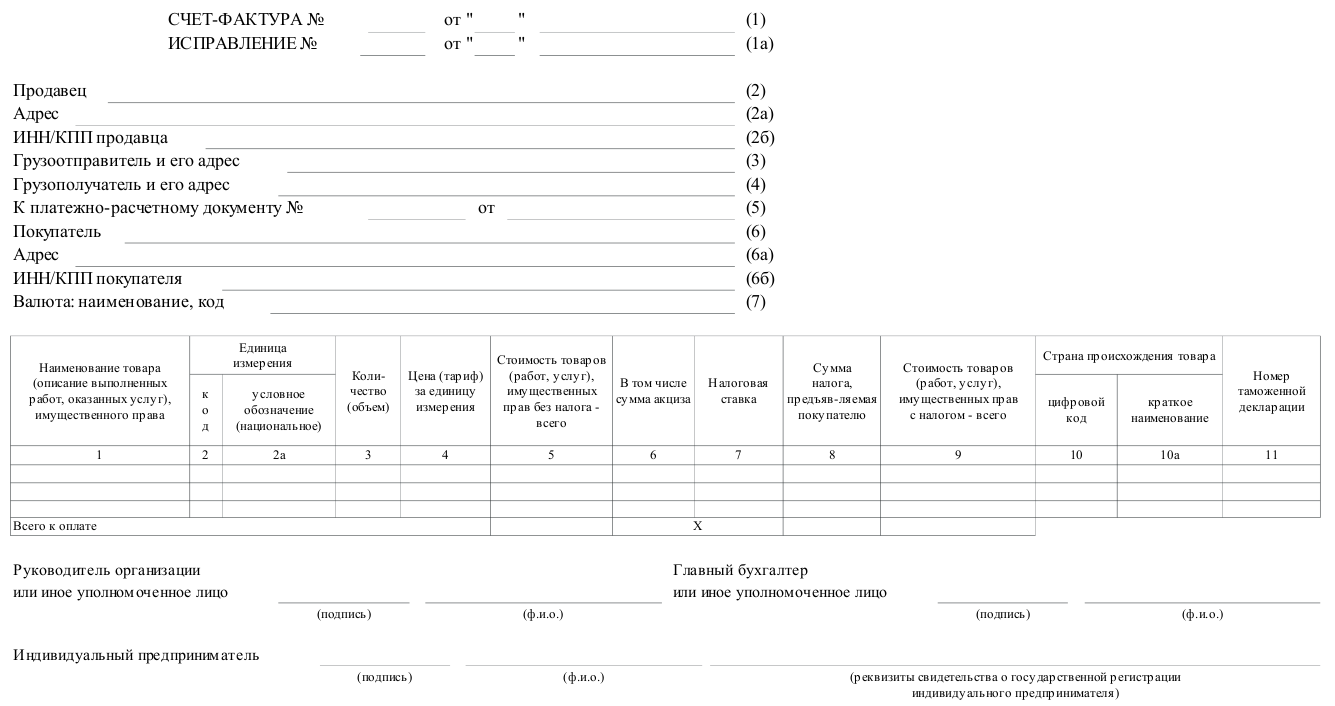

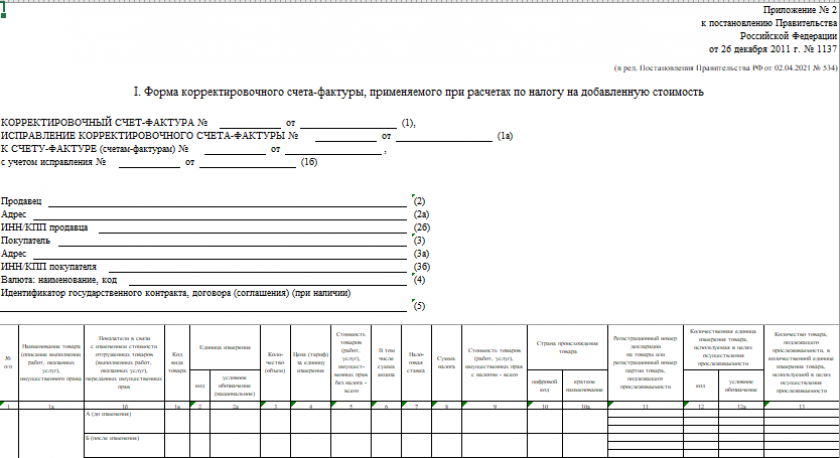

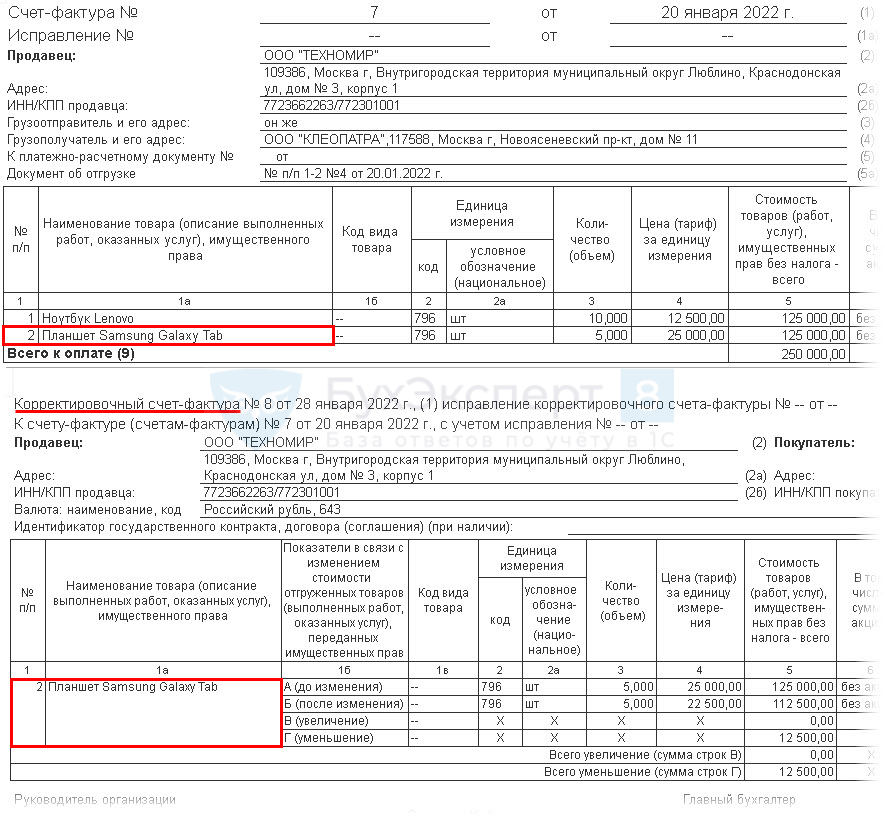

Счет-фактура должен быть заполнен согласно правилам, установленным в постановлении Правительства РФ № 1137. Новая форма счета-фактуры включает ряд изменений, в том числе введение новой строки "Документ об отгрузке N п/п". Это требование позволяет указать реквизиты документа об отгрузке товаров, выполнении работ или оказании услуг, соответствующего порядковому номеру записи в счете-фактуре.

Важно отметить, что счет-фактуру можно заполнять как на бумаге, так и в электронном виде. Однако, необходимо использовать утвержденную форму и заполнить все обязательные реквизиты счета-фактуры.

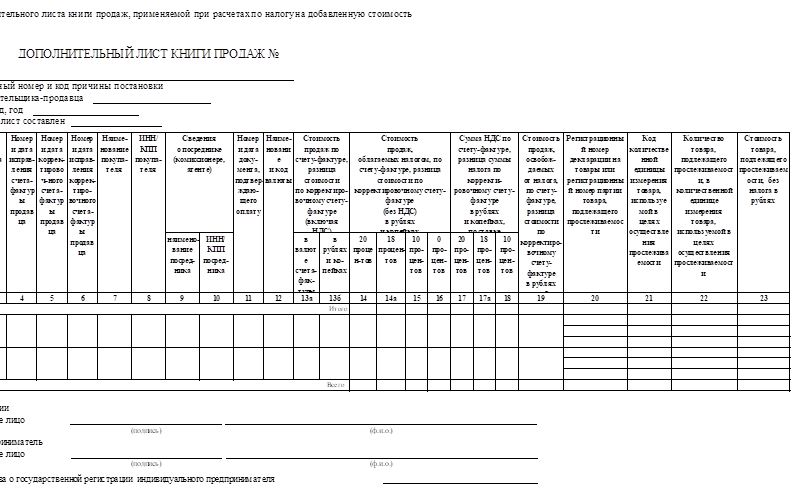

Книга покупок

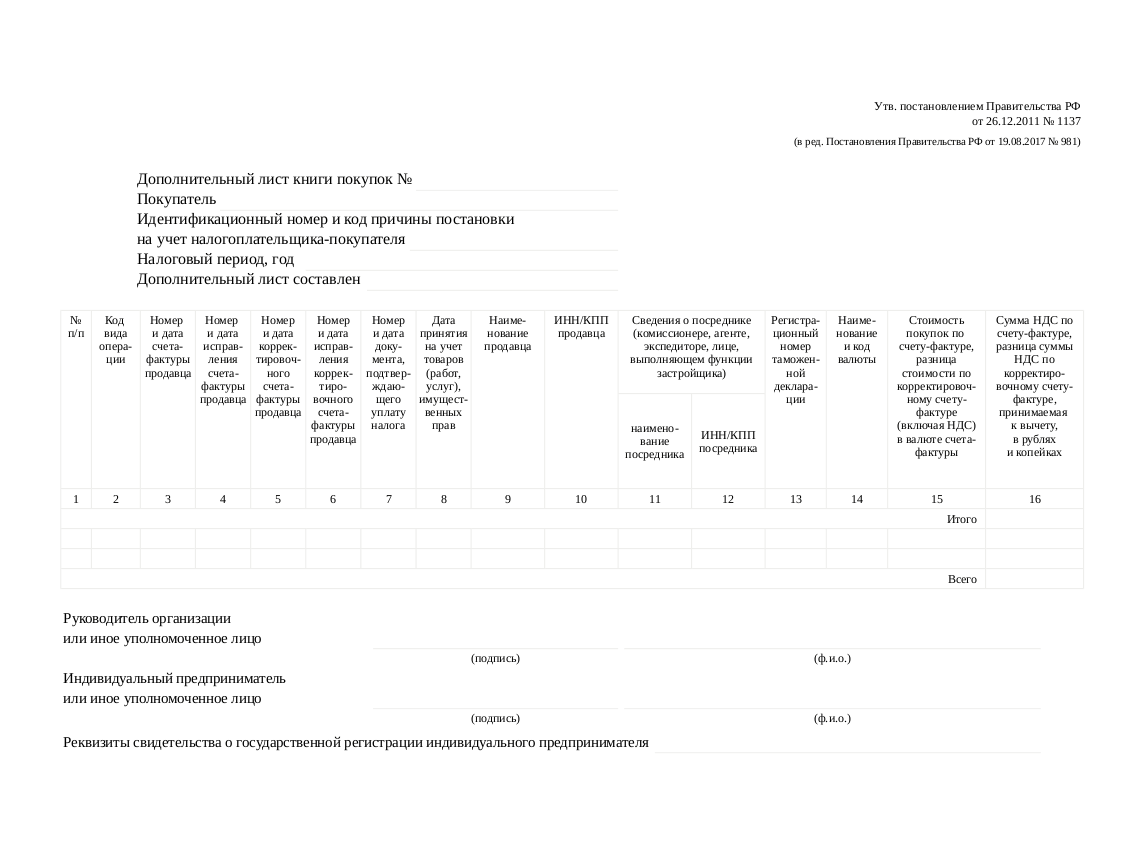

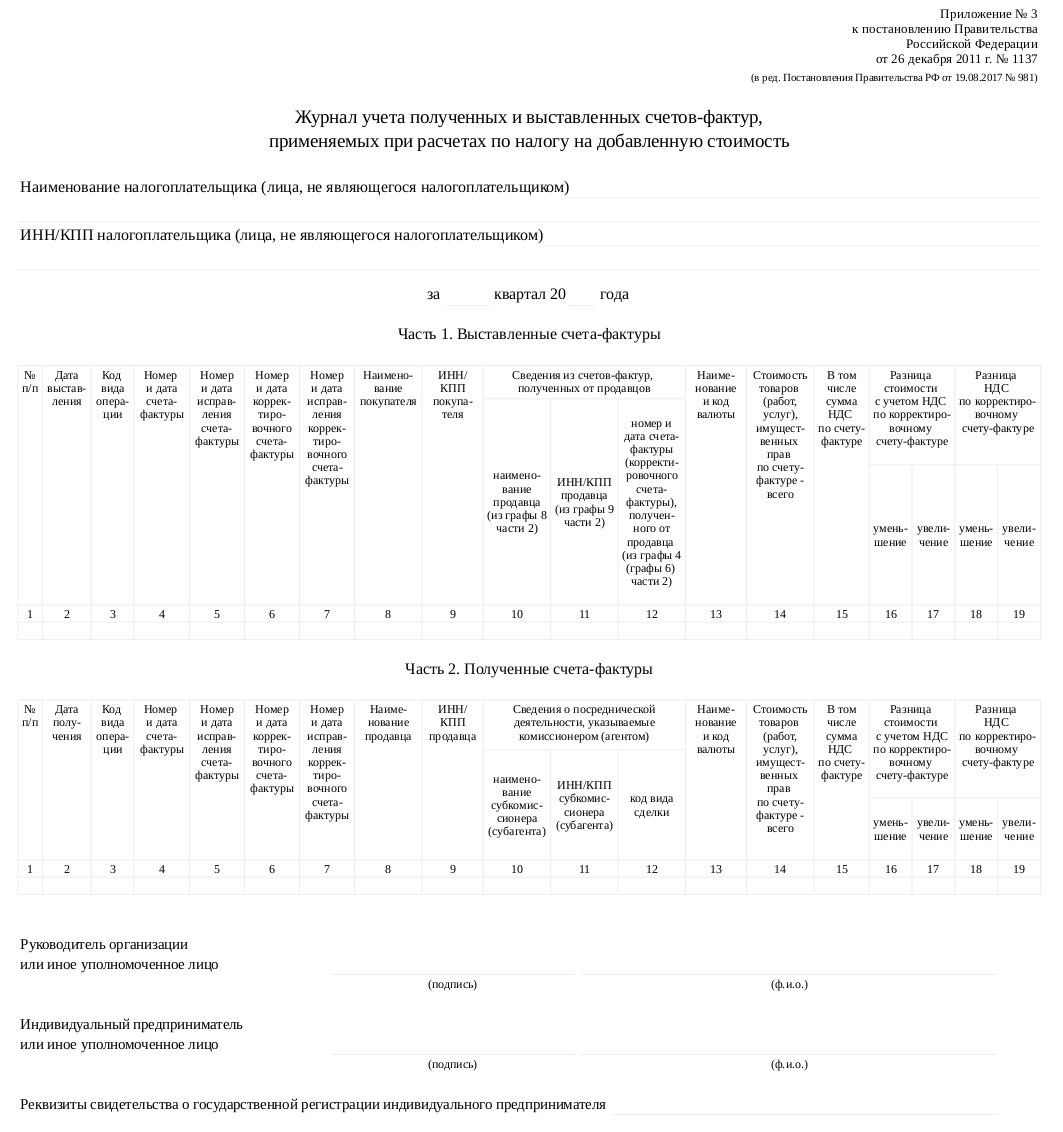

Счета-фактуры, полученные организацией, должны быть зарегистрированы в книге покупок согласно постановлению Правительства РФ № 1137. Книга покупок является важным документом, который тщательно проверяет налоговый орган. При обнаружении ошибок в книге покупок организации может быть отказано в вычете НДС.

Книга покупок может вестись как вручную, так и в электронном виде. По окончании налогового периода, который составляет один квартал, книга покупок должна быть распечатана и подписана руководителем и печатью организации. Книга покупок должна храниться у покупателя в течение 4 лет с даты последней записи.

См. также

Заключение

Применение счета-фактуры по постановлению 1137 является обязательным с 1 июля 2021 года. Организациям необходимо использовать утвержденную форму счета-фактуры и заполнять все обязательные реквизиты. Использование устаревших бланков или неправильно заполненных документов может привести к отказу в предоставлении вычета по НДС и негативным финансовым последствиям.

Что нам скажет Википедия?

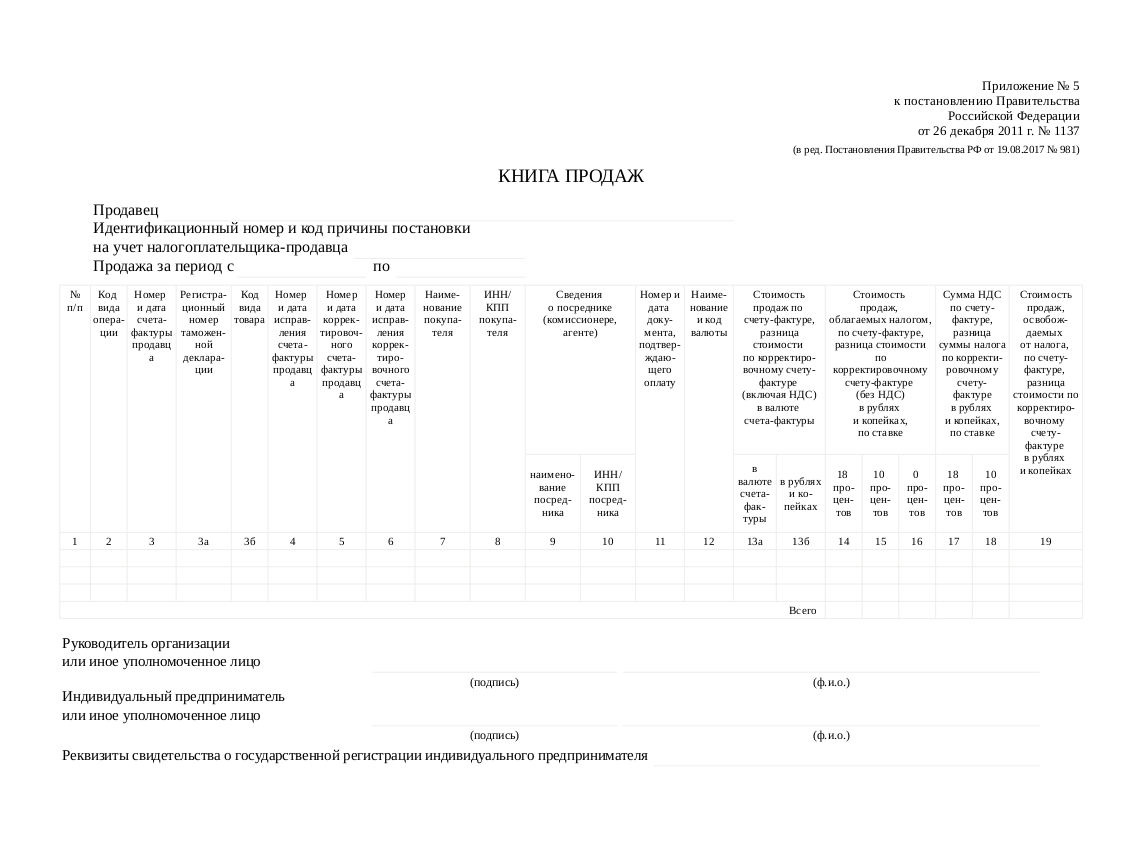

Счета-фактуры, полученные организацией, должны быть зарегистрированы в книге покупок по мере возникновения права у налогоплательщика на налоговые вычеты по НДС. Форма книги покупок и порядок её заполнения утверждены Постановлением Правительства РФ от 26.12.2011 N 1137.

Следует очень внимательно заполнять книгу покупок, так как это один из документов, который тщательно проверяет налоговый орган. В случае обнаружения ошибок организации может быть отказано в вычете НДС.

Книга покупок может вестись вручную, но в большинстве случаев заполняется в электронном виде, а по окончании налогового периода, который составляет один квартал, распечатывается. В этом случае книга покупок фактически представляет собой таблицу на одном или нескольких листах бумаги формата А4, прошнурованных, пронумерованных и скрепленных подписью руководителя и печатью организации. Книга покупок должна храниться у покупателя в течение полных 4 лет с даты последней записи.

В книге покупок не регистрируются счета-фактуры:

- Покупатели, перечисляющие денежные средства продавцу (в том числе налоговым агентам, указанным в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации) в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, регистрируют счета-фактуры по этим средствам, полученные от продавцов, в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном главой 21 Налогового кодекса Российской Федерации. (Постановлением Правительства Российской Федерации от 26 мая 2009 г. N 451 "О внесении изменений в Постановление Правительства России от 02.12.2000 г. № 914")

Книга покупок в составе Декларации по НДС

Приказом Федеральной налоговой службы от 29 октября 2014 года №ММВ-7-3/558@ утвержден формат предоставления данных книги покупок в налоговые органы в составе декларации по налогу на добавленную стоимость.

Начиная с отчета за 1 квартал 2015г. книга покупок полностью отражается в разделе 8 налоговой декларации по НДС. Данные передаются в ИФНС в формате xml.