В данной статье рассмотрены правила ведения журнала счетов-фактур для турфирмы в соответствии с требованиями налогового законодательства Российской Федерации. Рассмотрены также вопросы отражения информации в счетах-фактурах и обязанности вести журнал счетов-фактур.

Cодержание

Счета-фактуры являются важным элементом учета и отчетности для турфирмы. В данной статье мы рассмотрим, как правильно вести журнал счетов-фактур для турфирмы в соответствии с требованиями налогового законодательства Российской Федерации.

Что отражать в счетах-фактурах

Турфирмы на упрощенной системе налогообложения не признаются плательщиками налога на добавленную стоимость (НДС), за исключением случаев, когда они выступают в роли налогового агента или ошибочно выставляют счет-фактуру с налогом (п. 5 ст. 346.11, п. 5 ст. 173 Налогового кодекса РФ).

Если турфирма-посредник приобретает или реализует услуги от своего имени, она должна выставить клиенту счет-фактуру на сумму услуг принципала, с выделенной суммой налога на добавленную стоимость (п. 1 ст. 169 Налогового кодекса РФ). Налог на добавленную стоимость не будет уплачиваться посредником.

В счете-фактуре, который турфирма выставляет заказчику, указывается информация о продавце (турфирме), ее адрес и идентификационный номер (п. 1 Правил заполнения счета-фактуры). Остальные строки и графы документа заполняются в общем порядке.

Если турфирма действует по агентскому договору, она выставляет счет-фактуру заказчику, указывая в ней свои данные в соответствующих полях. Сведения о грузоотправителе и грузополучателе проставляются прочерком.

Для того чтобы принципал мог составить счет-фактуру агенту, последний должен передавать ему информацию по счетам, выставленным заказчикам. Формат передачи информации не указан в нормативных актах, поэтому агент может передавать принципалу заверенные копии счетов-фактур, выставленных клиентам.

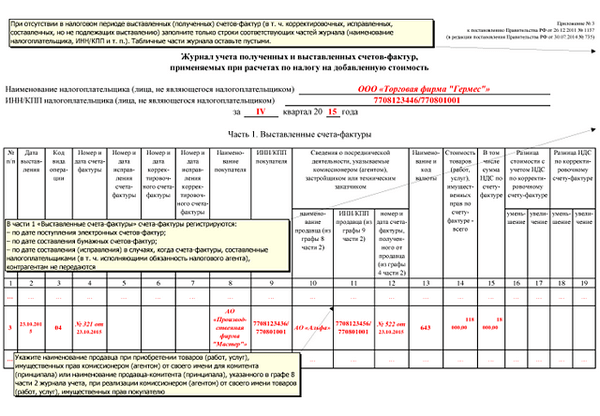

С января 2015 года принципал имеет право выставить агенту один счет-фактуру, если за день он реализовал услуги нескольким заказчикам. В этом случае реквизиты каждого заказчика указываются в соответствующих строках счета-фактуры.

Если посредник реализует услуги нескольких принципалов одному заказчику, он должен выставлять отдельные счета-фактуры для каждого из них. Сводный счет-фактура не применяется.

Кто обязан вести журнал счетов-фактур

Если турфирма является налогоплательщиком или налоговым агентом, она должна включать сведения о счетах-фактурах в налоговую декларацию по НДС. Декларация подается в электронной форме до 25 числа месяца, следующего за истекшим налоговым периодом.

Если турфирма не является налогоплательщиком или налоговым агентом по НДС, она должна представить журнал учета счетов-фактур налоговому органу в электронной форме до 20 числа месяца, следующего за истекшим налоговым периодом.

Вести и заполнять журнал учета счетов-фактур также обязаны лица, которые по своей сути являются посредниками, такие как экспедиторы и застройщики.

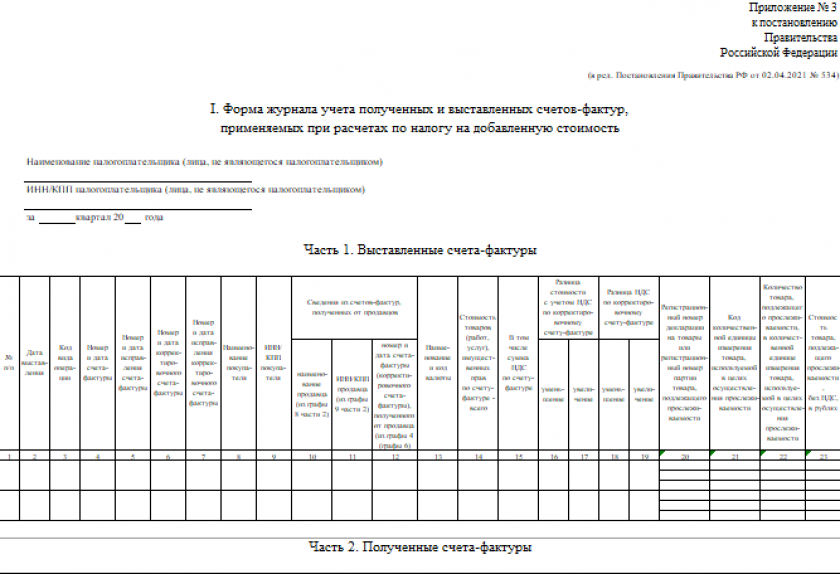

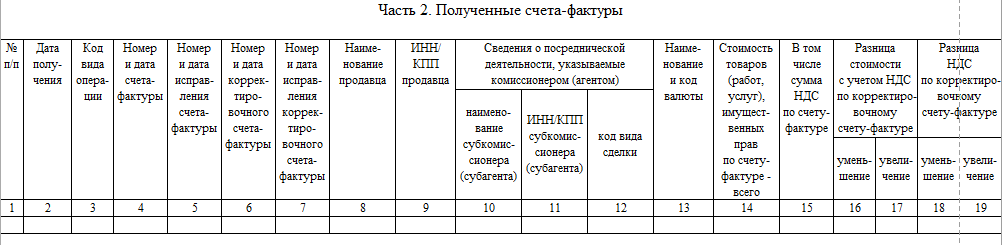

Структура журнала счетов-фактур

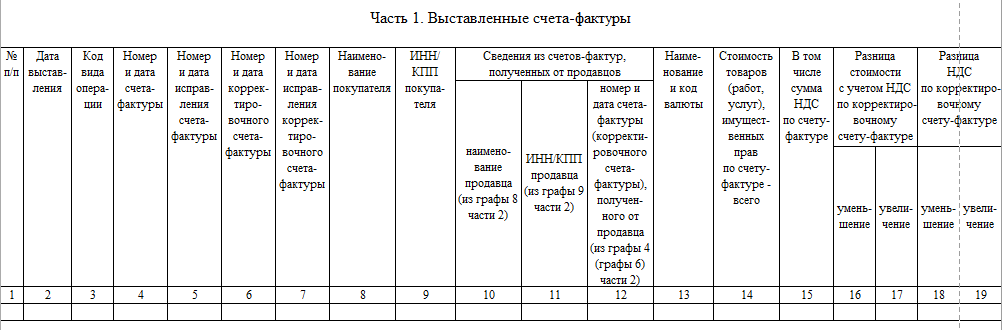

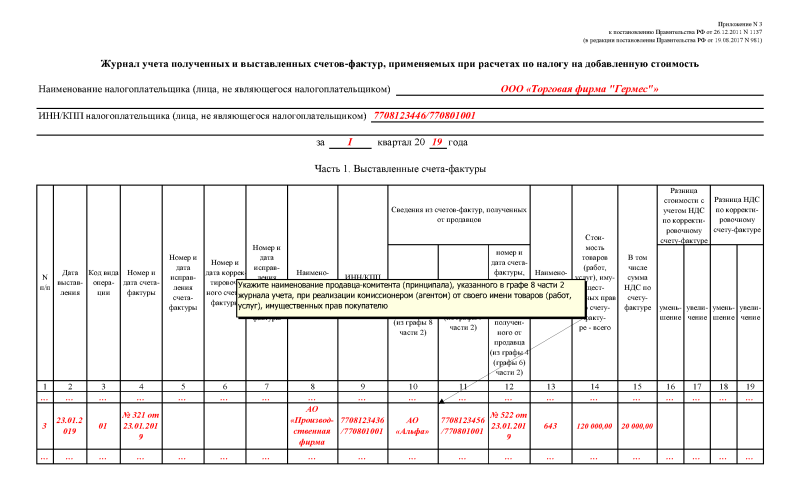

Журнал учета полученных и выставленных счетов-фактур состоит из двух частей: "Выставленные счета-фактуры" и "Полученные счета-фактуры". В новой форме журнала были добавлены новые графы для указания сведений о посреднической деятельности. Важно заполнять все необходимые графы в соответствии с требованиями налогового законодательства.

Какую форму использовать

Действующий бланк журнала учета полученных и выставленных счетов-фактур утвержден Постановлением Правительства РФ. Порядок заполнения журнала учета счетов-фактур также установлен налоговым законодательством.

Важно отметить, что ведение и заполнение журнала учета счетов-фактур является обязательным для комиссионеров, агентов, экспедиторов и застройщиков, которые осуществляют деятельность от своего имени в интересах других лиц.

Общие правила ведения

В журнале учета не регистрируются счета-фактуры, выставленные налогоплательщикам комитентам или покупателям на вознаграждение при исполнении договоров. Также журнал учета не ведется в случаях реализации комиссионером или агентом товаров, работ, услуг, имущественных прав.

В случае приобретения услуг у иностранного исполнителя, местом реализации которых является территория России, посредник также должен регистрировать счета-фактуры в журнале учета.

Ведение журнала учета счетов-фактур является важным аспектом учета и отчетности для турфирмы. Соблюдение требований налогового законодательства и правильное заполнение счетов-фактур поможет избежать нарушений и проблем с налоговыми органами.