Счет-фактура на аванс или авансовый счет-фактура выставляется продавцом покупателю при получении предварительной оплаты. Узнайте, как заполнять и использовать авансовый счет-фактура, а также когда его можно не выставлять.

Cодержание

Счет-фактура на аванс или авансовый счет-фактура выставляется продавцом покупателю при получении предварительной оплаты. Этот документ подтверждает момент определения налоговой базы по НДС и используется для начисления НДС с аванса в бюджете, а также для заявления вычета с предоплаты клиентом.

После отгрузки товаров продавец выписывает новый счет-фактуру по отгрузке. Этот документ позволяет поставщику принять к вычету НДС, начисленный на основании авансового счета-фактуры, а клиенту - восстановить налог, который был принят к вычету.

Все выставленные счета-фактуры - авансовые, и как продавцы, так и покупатели регистрируют их в книге продаж и книге покупок. Данные из этих книг переносятся в разделы 8 и 9 декларации по налогу на добавленную стоимость за соответствующий период.

Нужен ли авансовый счет-фактура

Счет-фактура является документом, подтверждающим момент определения налоговой базы по НДС. В 2024 году счет-фактуру необходимо выставлять при определении налоговой базы по НДС при получении аванса, будь то полный или частичный. Следовательно, согласно законодательству, счета-фактуры на аванс являются обязательными. Однако есть несколько исключений.

Когда в 2024 году счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс в 2024 году не выставляют в следующих случаях:

- Передача товаров (работ, услуг) осуществляется на территории Российской Федерации по договору индивидуального обслуживания с иностранным гражданином, лицом без гражданства или иностранной компанией, которые не являются налогоплательщиками НДС в Российской Федерации;

- Оплата предварительной стоимости работ, услуг, товаров не производится в денежной форме, а осуществляется посредством безналичного расчета путем перечисления средств на расчетный счет (вклад) (это касается компаний, зарегистрированных в Российской Федерации).

Срок выставления счета-фактуры на аванс

Счет-фактуру на аванс следует выставлять в день получения денежных средств или в течение длительного периода, но в соответствии с законодательством РФ. Согласно статье 168 Налогового кодекса РФ, авансовый счет-фактура должен быть выставлен при реализации товаров, и услуг, а также при осуществлении работ.

Если отгрузка по авансу произошла в течение 5 дней с момента аванса, то, согласно письму Минфина РФ от 12.04.2019 № 03-07-08/28182, можно не выписывать авансовый счет-фактуру. Однако это относится только к ситуации, когда и аванс, и отгрузка попадают в один отчетный период, который для НДС составляет квартал.

Если аванс получен в одном квартале, а отгрузка происходит в течение 5 дней, но уже в следующем квартале, авансовый счет-фактуру необходимо выставлять обязательно. Иначе налоговая база за квартал будет искажена, что может привести к незаконному уменьшению налога НДС к уплате.

Какой бланк использовать для авансового счет-фактуры

Счет-фактуру на аванс следует выставлять с использованием обычного бланка счет-фактуры, утвержденного Постановлением № 1137.

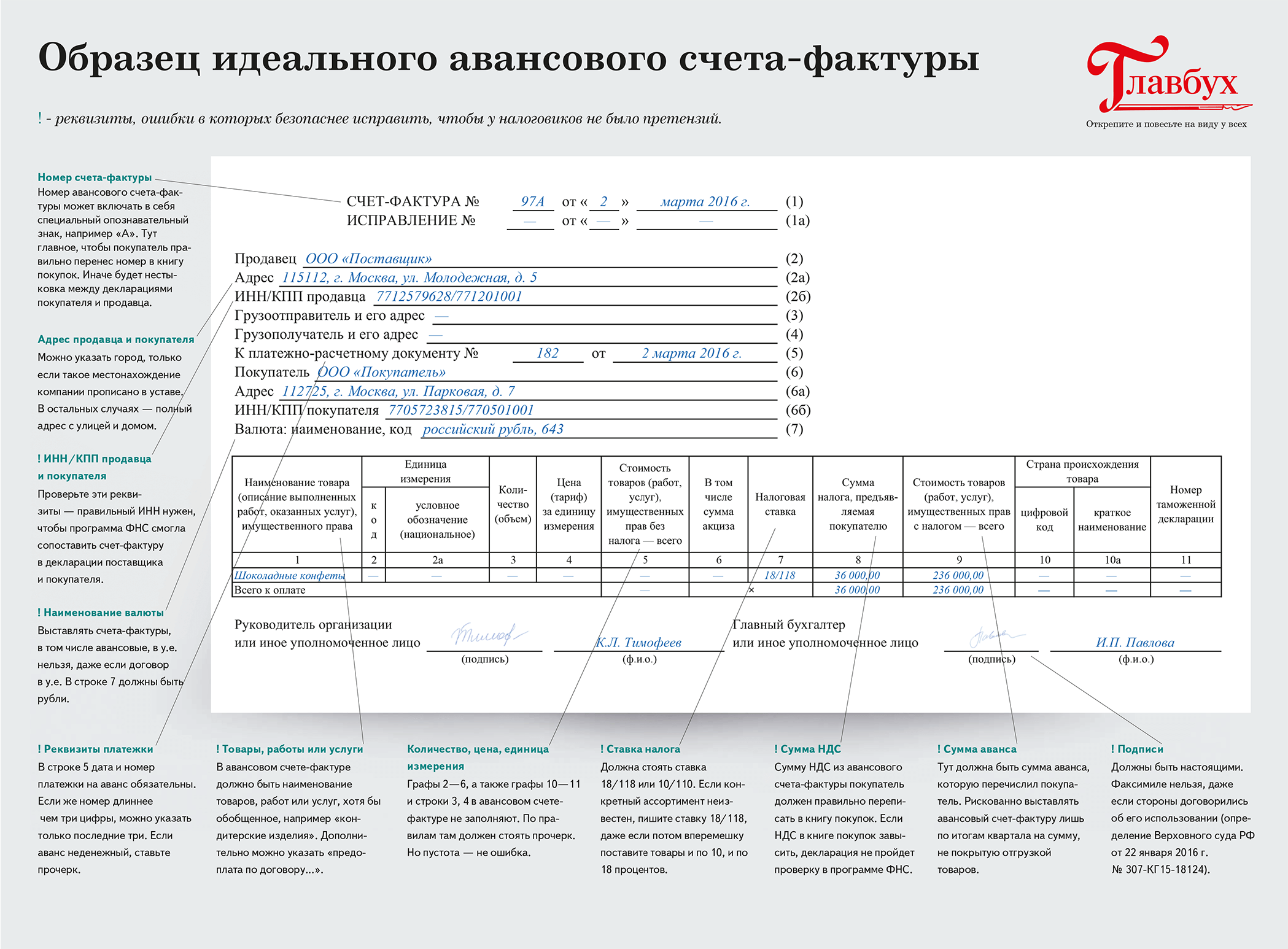

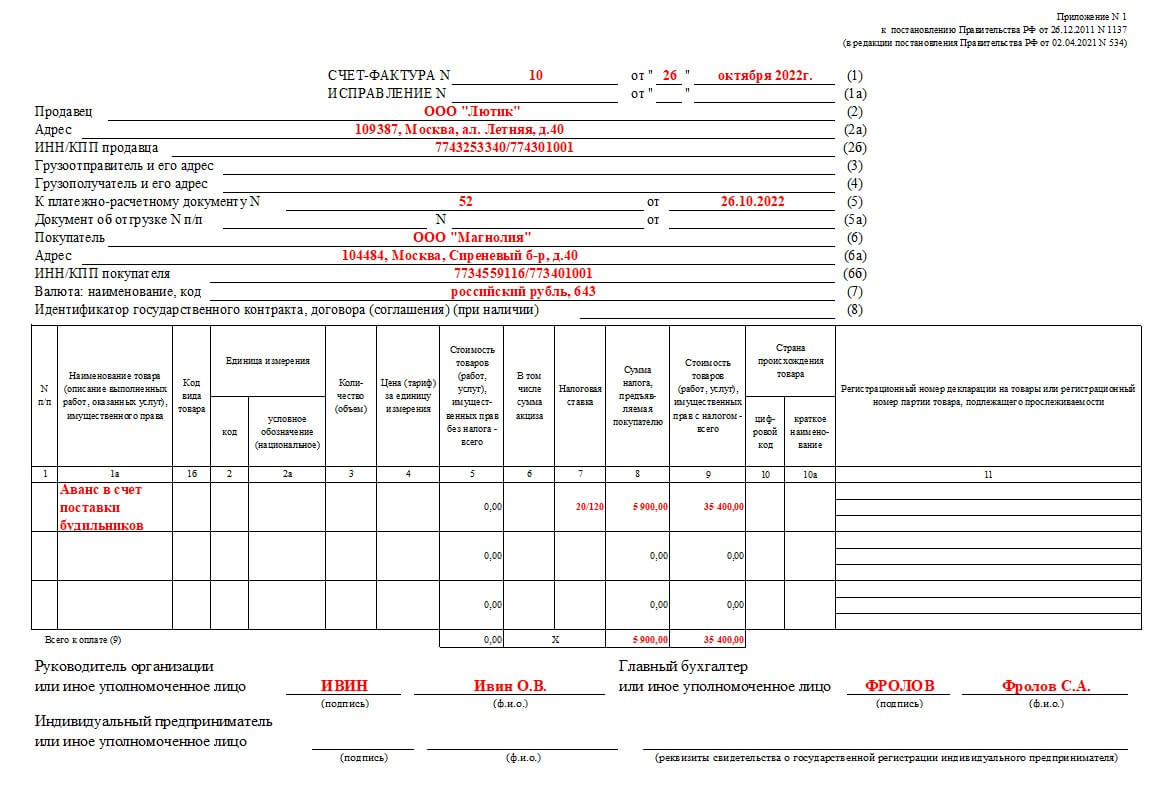

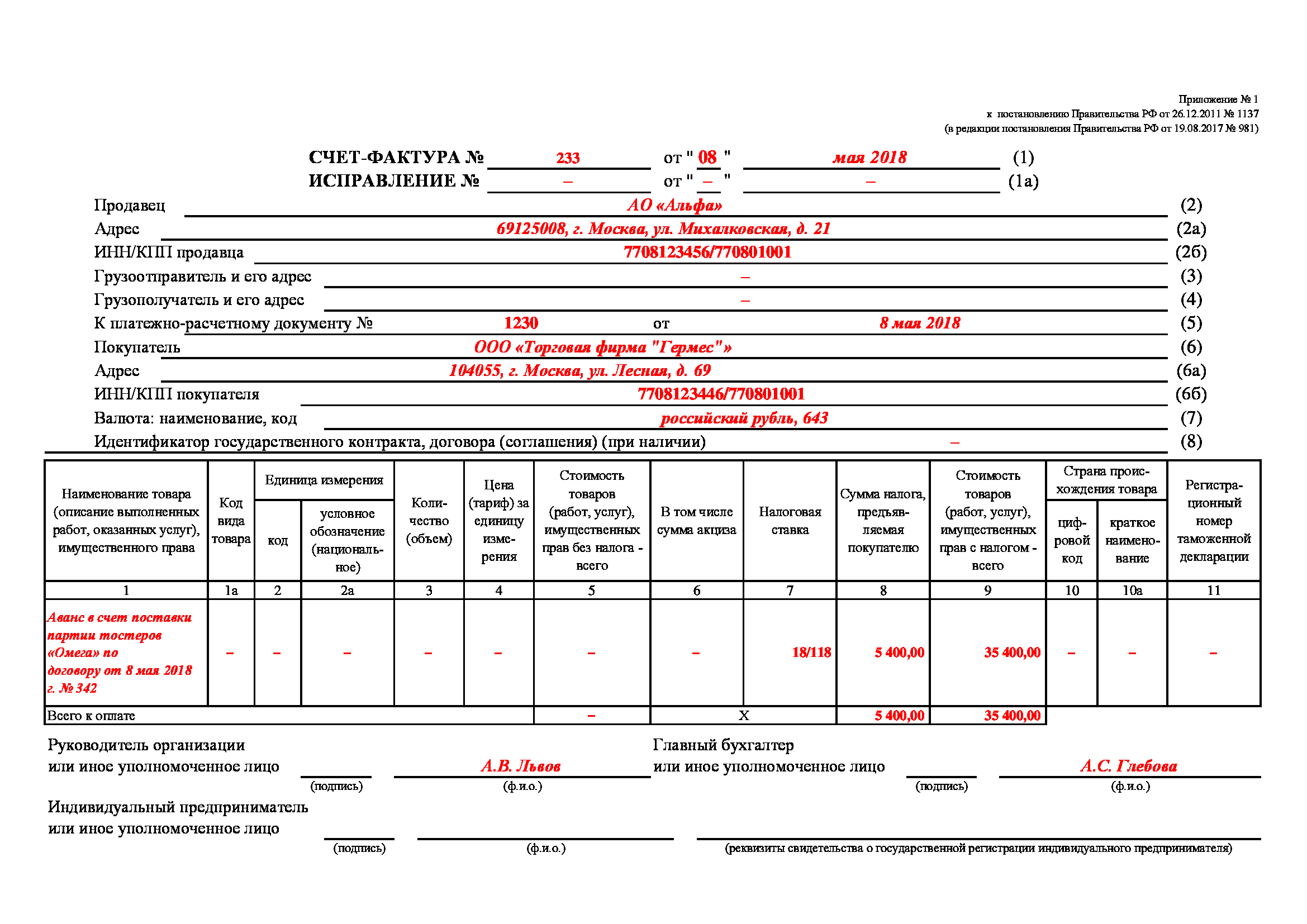

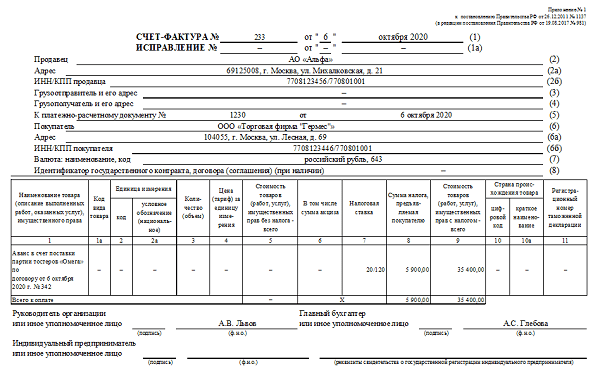

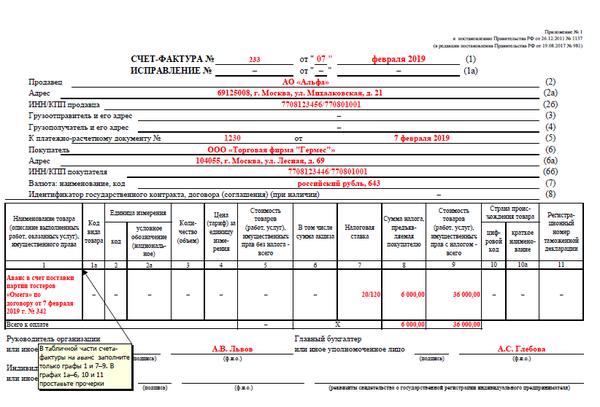

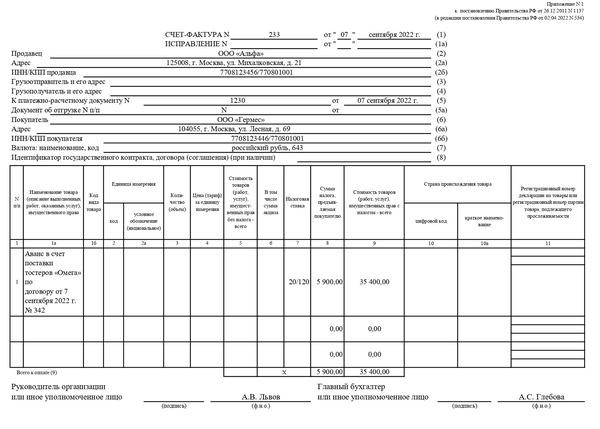

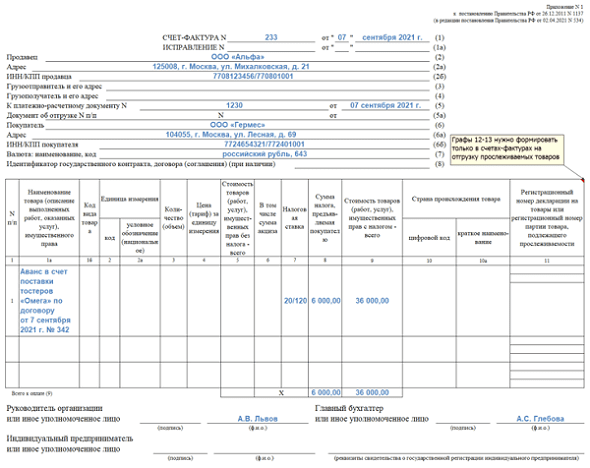

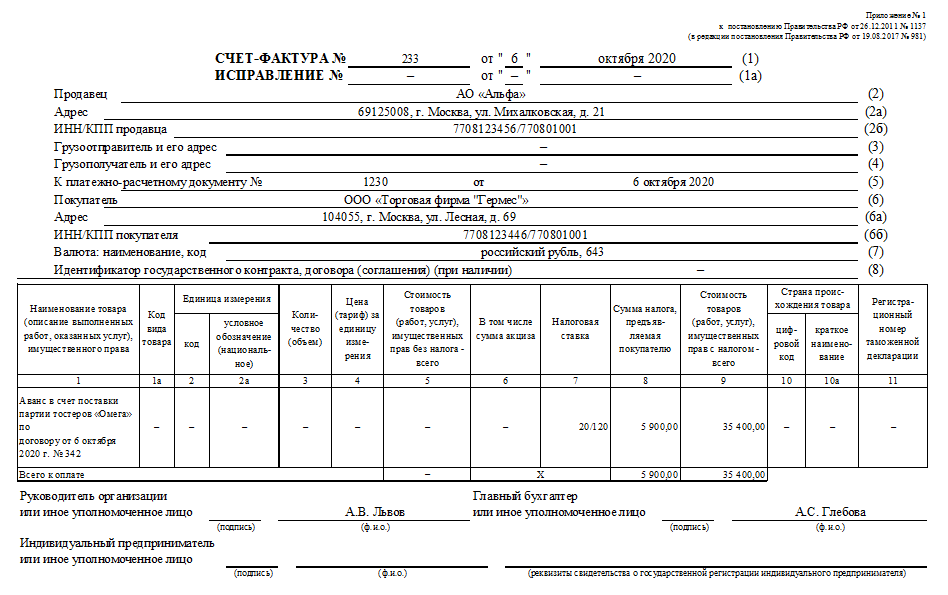

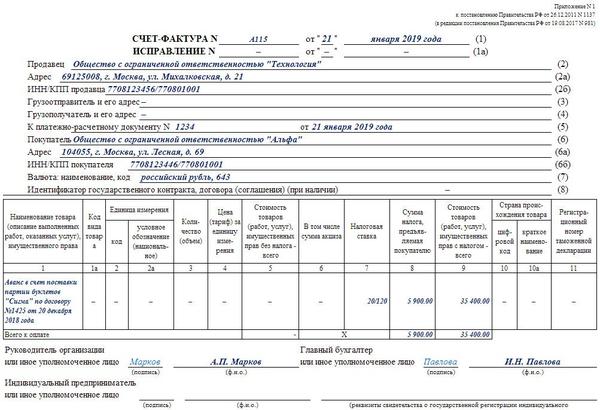

Образец заполнения бланка счета-фактуры на аванс

Заполнение авансового счет-фактуры практически не отличается от обычных случаев. В шапку формы следует внести следующие сведения:

- Наименование продавца;

- Полное наименование покупателя;

- ИНН и КПП продавца и покупателя;

- Дата выставления счета-фактуры;

- Номер счета-фактуры;

- Сумма предоплаты.

В табличную часть счета-фактуры следует внести информацию о товарах, работах или услугах, на которые была получена предоплата.

Документ должен быть подписан руководителем компании или уполномоченным лицом.

Важно избегать ошибок при регистрации авансового счета-фактуры, так как это может привести к штрафам. Если счет-фактура на аванс не выставлен вовремя, инспекторы могут считать это грубым нарушением учетных норм. За просрочку выставления счета-фактуры на аванс на один квартал может быть наложен штраф в размере 10 000 рублей, а при просрочке на два и более кварталов - 30 000 рублей. Кроме того, если отсутствует счет-фактура, продавец может быть оштрафован на 20% от неуплаченного налога, но не менее 40 000 рублей.

Все указанные требования и правила должны быть соблюдены при заполнении и регистрации авансового счет-фактуры, чтобы избежать нарушений и штрафных санкций со стороны налоговых органов.