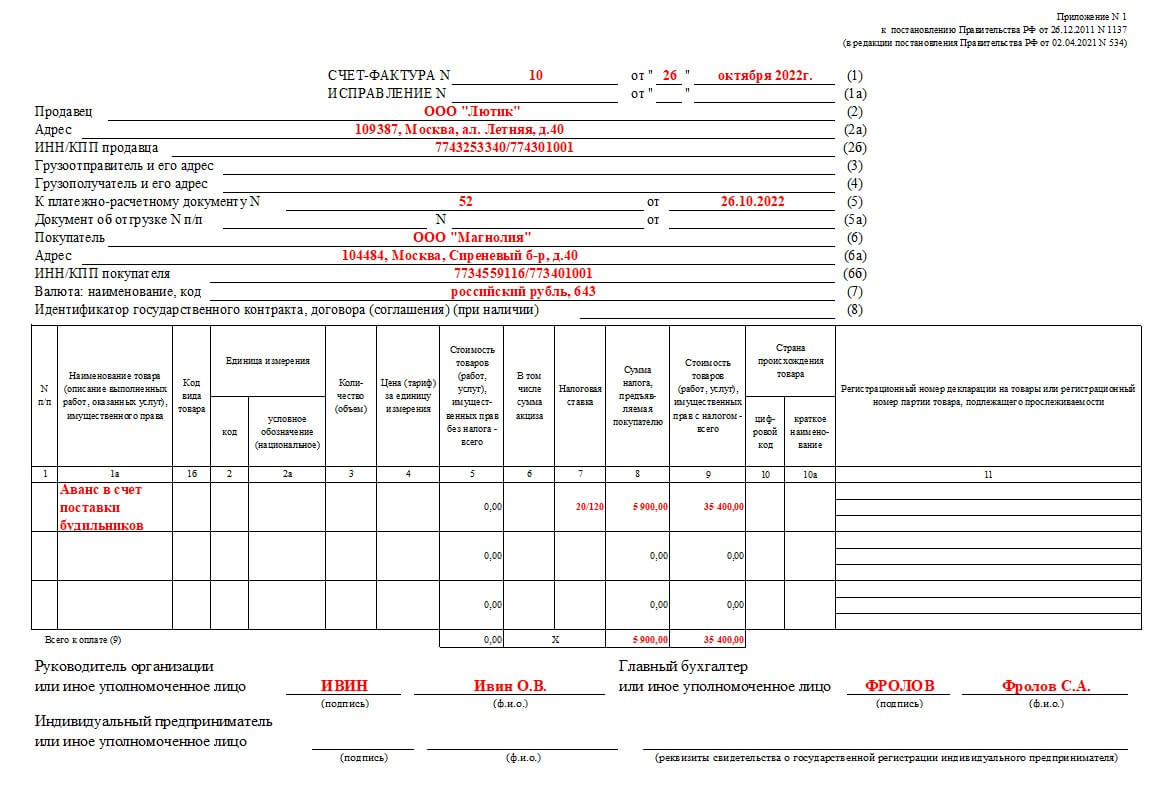

Счёт-фактура является основным учётным документом, подтверждающим факт отгрузки товаров или предоставления услуг. Узнайте, для чего нужен счет-фактура, какие виды счетов-фактур существуют и как их заполнять.

Cодержание

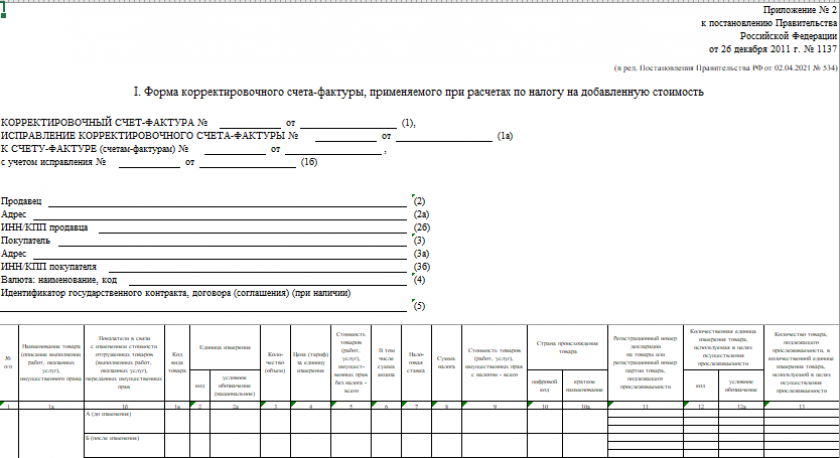

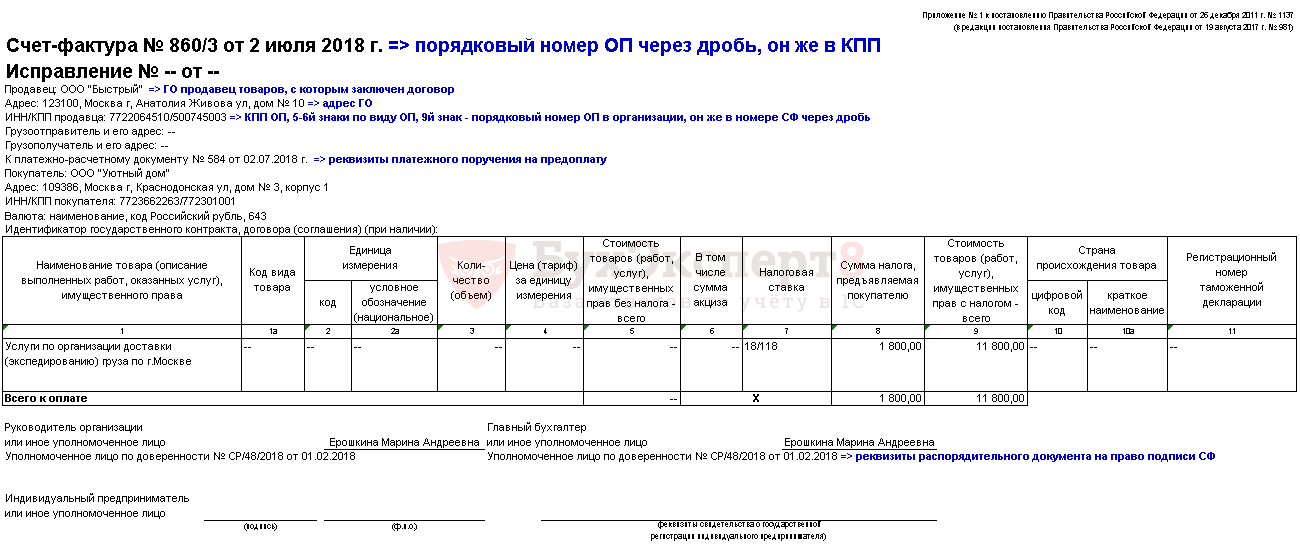

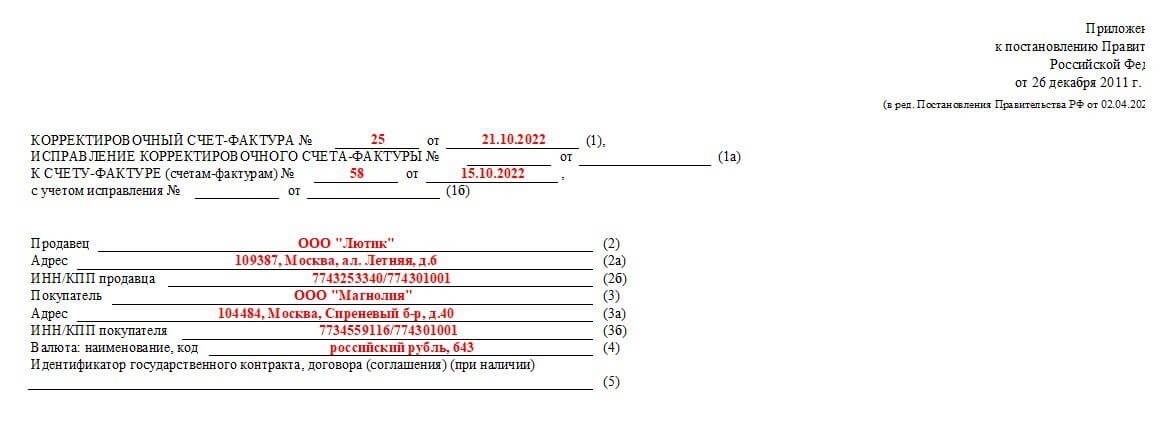

Счёт-фактура является основным учётным документом, подтверждающим факт отгрузки товаров или предоставления услуг по определенной стоимости. Он не только подтверждает получение заказа покупателем в полном объеме, но также используется для подтверждения суммы НДС и права на налоговый вычет. В данной статье мы рассмотрим, для чего нужен счет-фактура, какие виды счетов-фактур существуют и как их заполнять.

Для чего нужен счёт-фактура?

Счёт-фактура имеет несколько функций:

- Подтверждение отгрузки товаров или предоставления услуг.

- Подтверждение суммы НДС, как по реализации товаров, так и входящего НДС, для доказательства права на налоговый вычет.

При оплате сделки продавец начисляет налог на добавленную стоимость (НДС). Покупатель регистрирует счёт-фактуру в специальной книге для подтверждения уплаты НДС и заполнения соответствующих показателей в декларации по НДС. Правильное составление документов позволяет покупателю воспользоваться налоговым вычетом по НДС, если это предусмотрено законодательством.

Иногда НДС не начисляется, например, для предпринимателей, работающих по системе упрощенной системе налогообложения (УСН). Тем не менее, покупатель может запросить выставление счёта-фактуры без НДС.

Когда счёт-фактура не нужен?

В некоторых случаях сделка может быть подтверждена другими документами, такими как счёт на оплату или накладная. Это возможно, если:

- Счёт-фактура не требуется для подтверждения сделки согласно договору или существующим законодательством.

- Применяются иные формы передачи информации, такие как электронные документы.

- Статус покупателя или продавца не требует использования счёта-фактуры.

См. также

Кто составляет счета-фактуры?

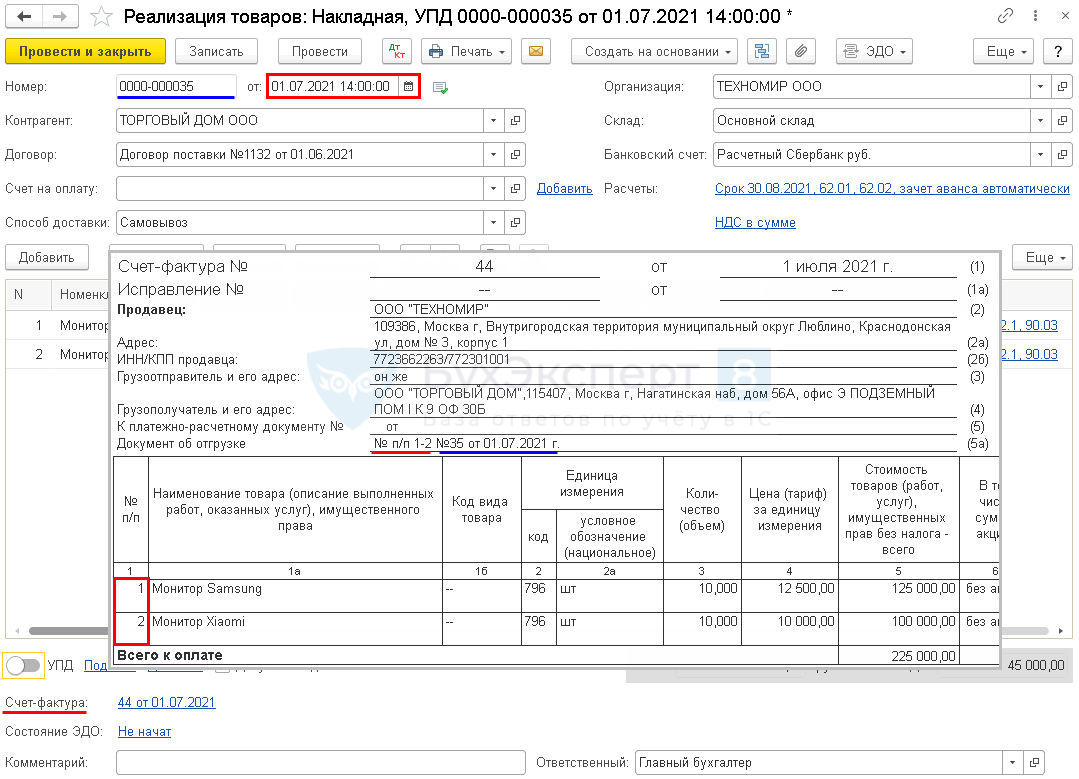

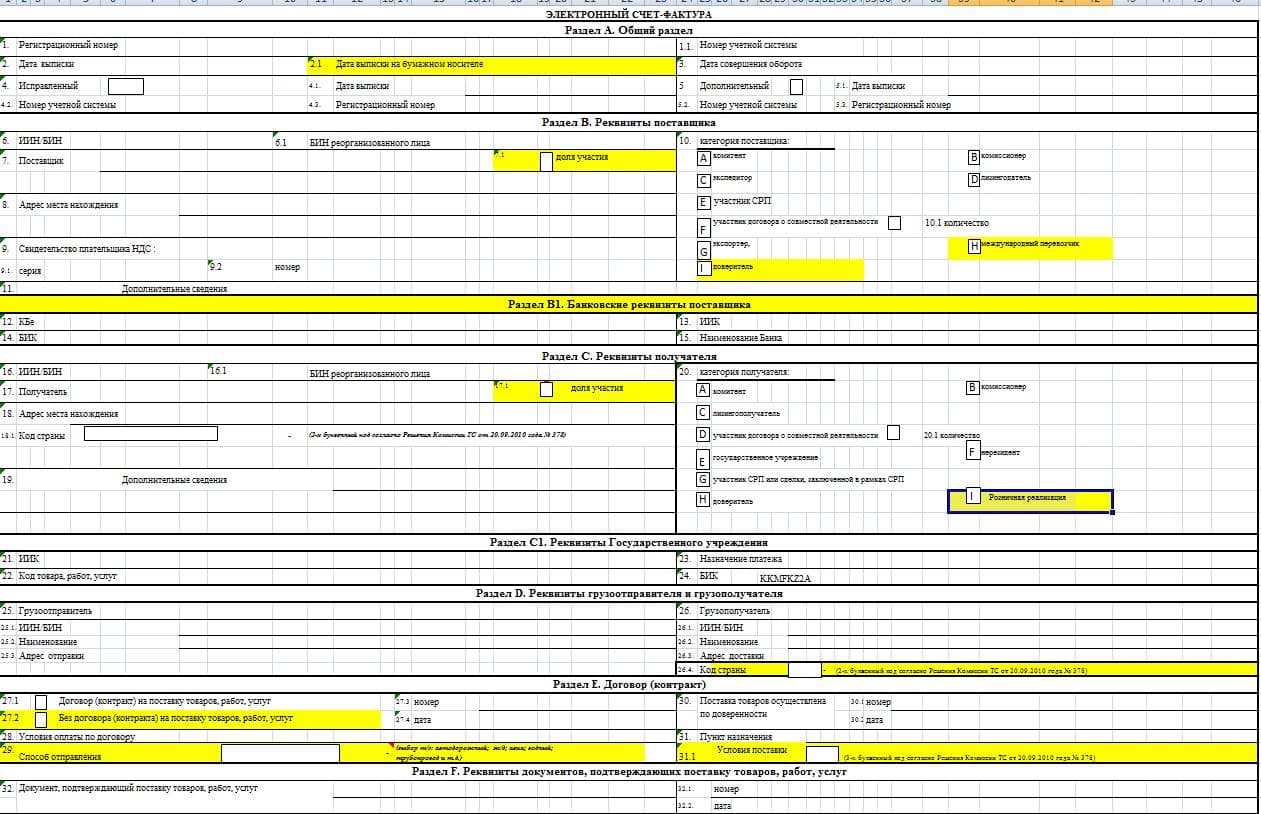

Счет-фактуру составляет продавец (подрядчик, исполнитель) и выставляет его покупателю или заказчику. Дата выставления счета-фактуры соответствует дате, указанной в подтверждении оператора электронного документооборота о том, что документ поступил на его сервер.

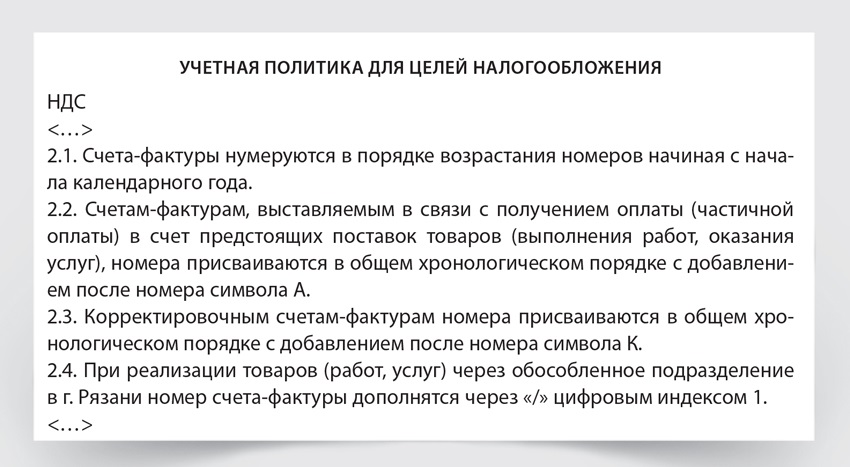

Согласно порядку передачи электронных счетов-фактур, утвержденному Приказом ФНС № 14Н, отправка счета-фактуры сопровождается рядом служебных документов. Например, в Диадоке эти документы формируются автоматически и содержат даты отправки, получения и подписывающих лиц.

Как считается срок выставления счета-фактуры?

Согласно Налоговому кодексу РФ, счет-фактура должен быть выставлен в течение 5 рабочих дней после окончания месяца, в котором были составлены документы, подтверждающие передачу товаров, выполнение работ или оказание услуг. Дата выставления счета-фактуры должна соответствовать дате его составления продавцом.

Например, если товары были отгружены или услуги были оказаны в марте, то счет-фактура должен быть выставлен не позднее 5 рабочих дней после окончания марта. Если последний рабочий день марта приходится на 31 марта, то счет-фактура должен быть выставлен не позднее 7 апреля.

В случае, если покупатель не принял товары или не подтвердил выполнение работ или оказание услуг в указанный срок, продавец всё равно должен выставить счет-фактуру в установленный срок.

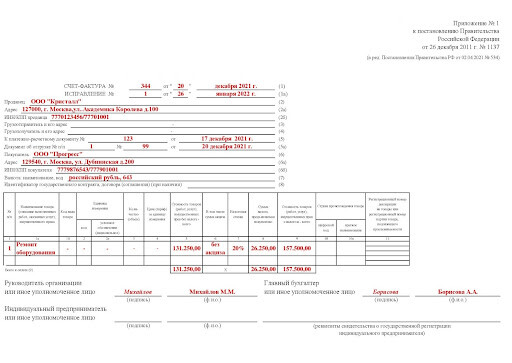

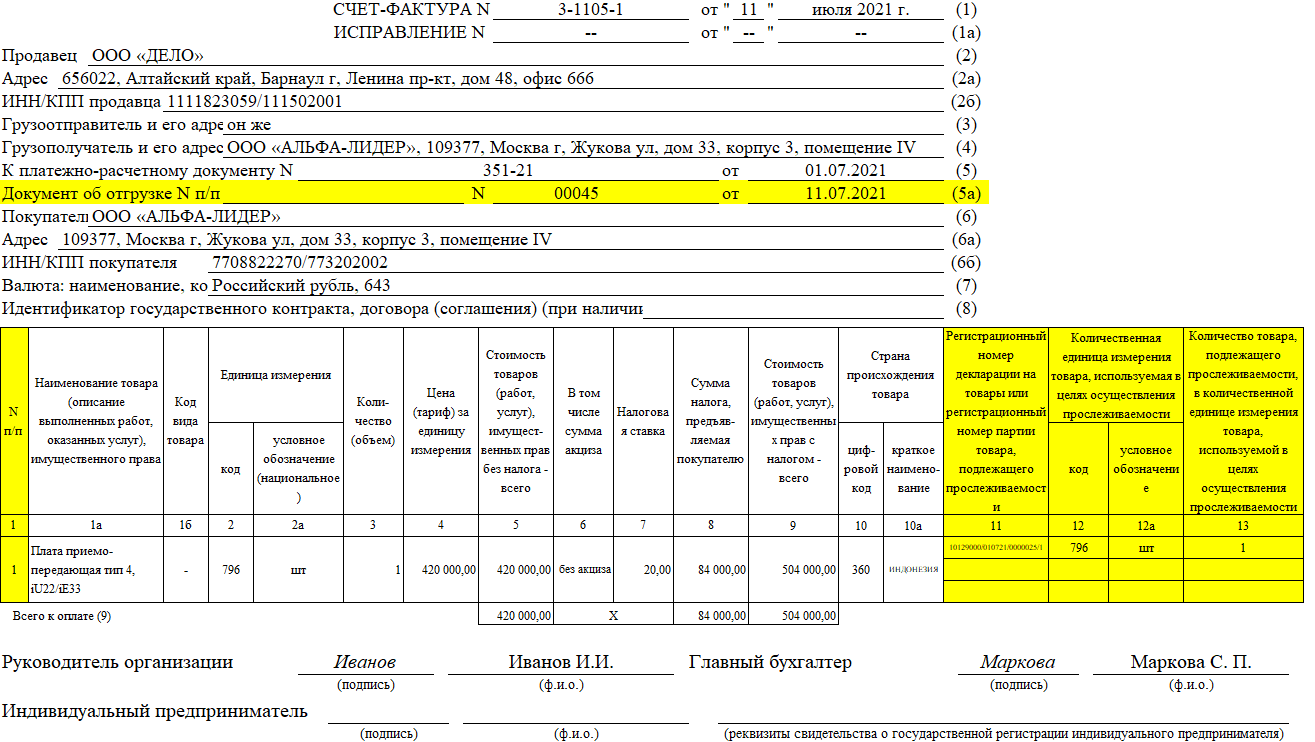

Важно отметить, что счет-фактура должен быть составлен с соблюдением требований Налогового кодекса РФ и содержать все необходимые реквизиты и информацию о продавце, покупателе, товарах или услугах, их стоимости и сумме НДС.

Что нам скажет Википедия?

Какой датой должна быть счет-фактура?

Согласно российскому законодательству, дата выставления счета-фактуры должна соответствовать дате его составления продавцом товаров, работ или услуг. Согласно пункту 4 статьи 169 Налогового кодекса РФ, счет-фактура должен быть выставлен в течение 5 рабочих дней со дня окончания месяца, в котором произошло составление документов, подтверждающих передачу товаров, выполнение работ или оказание услуг.

Это означает, что если продавец закончил оказывать услуги или передал товары в марте, то счет-фактура должен быть выставлен не позднее 5 рабочих дней после окончания марта. Например, если последний рабочий день марта выпадает на 31 марта, то счет-фактура должен быть выставлен не позднее 7 апреля.

В случае, если покупатель не принял товары или не подтвердил выполнение работ или оказание услуг в указанный срок, счет-фактура все равно должен быть выставлен продавцом в установленный срок.

Важно отметить, что счет-фактура должен быть выставлен с соблюдением требований Налогового кодекса РФ и содержать все необходимые реквизиты и информацию о продавце, покупателе, товарах или услугах, стоимости и сумме НДС.