Статья предоставляет инструкцию по ответу на требования налоговых органов, связанные с декларацией по НДС. Она также рассказывает о различных видов требований и указывает на особенности при их ответе.

Cодержание

С этого года отвечать на требования налоговых органов можно только в электронной форме. Также принят новый формат направления пояснений к декларации по НДС. В статье вы найдете инструкцию по ответу на требования, а также узнаете, какие есть нюансы при ответе на разные виды требований.

Инструкция по ответу на требование налоговой по декларации по НДС

Вы получили требование от налоговой инспекции предоставить пояснения по декларации. Каковы ваши дальнейшие действия:

- Шаг 1: Вы должны отправить квитанцию о получении в течении 6 дней со дня получения (п.5.1. ст. 23 НК РФ). Если в отведенный срок вы это не сделали, то инспекторы вправе в течение 10 дней по истечении срока передачи квитанций принять решение о приостановлении операций по счетам (п. 3 ст. 76 НК РФ).

- Шаг 2: Проверить по какой форме направить пояснение. Представить электронные пояснения компания должна, если инспекторы запросили их на основании п. 3 ст. 88 НК РФ. Пояснения и иные требования компания вправе направить на бумаге, если сдавала бумажную декларацию.

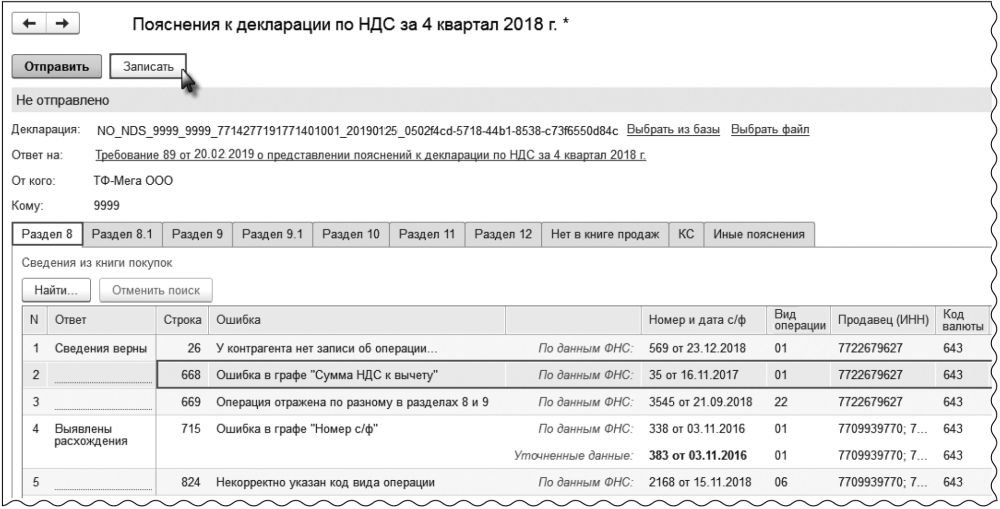

- Шаг 3: Выяснить, какие расхождения надо пояснить. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. Например, по контрольным соотношениям, отсутствующим в книге продаж счетам-фактурам, расхождениям в книге покупок и т.д. Для этого налоговики в своем требовании используют специальную кодировку.

- Шаг 4: Подготовить и отправить пояснения.

Существуют несколько сценариев, которые могут возникнуть при ответе на требования:

- Ошибок нет: Чтобы пояснить, что ошибок нет, не изменяйте сведения в форме. Так компания сообщит, что в счете фактуре и декларации всё верно.

- Ошибки есть, но компания не занизила налог: Уточните неверные реквизиты в пояснениях без подачи уточненной декларации. Типичные ошибки: неверный код операции; некорректные реквизиты; разная стоимость товара.

- Ошибка есть и налог занижен: Отвечать на требование не нужно. Внесите исправления в книги покупок и продаж и подавайте уточненную декларацию.

- Нет счета-фактуры: Поставщик должен заполнить отдельные таблицы (новая форма декларации, утв. приказом ФНС России от 20.12.2016 № ММВ-7-3/696@).

- Расхождения есть внутри декларации: Заполняется отдельная таблица (новая форма декларации, утв. приказом ФНС России от 20.12.2016 № ММВ-7-3/696@).

На практике код ошибки 3, связанный с неверно указанными реквизитами счет-фактуры продавца, редко встречается. До настоящего момента в ФНС не проявляли должного контроля в части проверки несоответствий между данными в декларациях партнеров.

По завершении каждого квартала налогоплательщики НДС сдают декларации. В течение 3 месяцев с помощью автоматической системы контроля налоговая проверяет корректность данных по НДС, предоставленных в декларациях участниками сделки (ст. 88 НК РФ).

Если в ходе проверки декларации по НДС будут выявлены расхождения и нестыковки, налоговая пришлет требование о предоставлении пояснений. В нем будут указаны код ошибки, операции и суммы, которые не стыкуются в декларациях партнеров (письмо ФНС от 03.12.2018 № ЕД-4-15/23367).

Даже, если ваша декларация по НДС абсолютно верна, пояснения все равно нужно отправить.

От того, будут меняться данные в декларации по НДС или зависит, какой именно документ нужно подготовить для ИФНС:

- Уточненную декларацию: Если в начальной декларации была допущена ошибка, из-за которой изменилась сумма НДС к уплате.

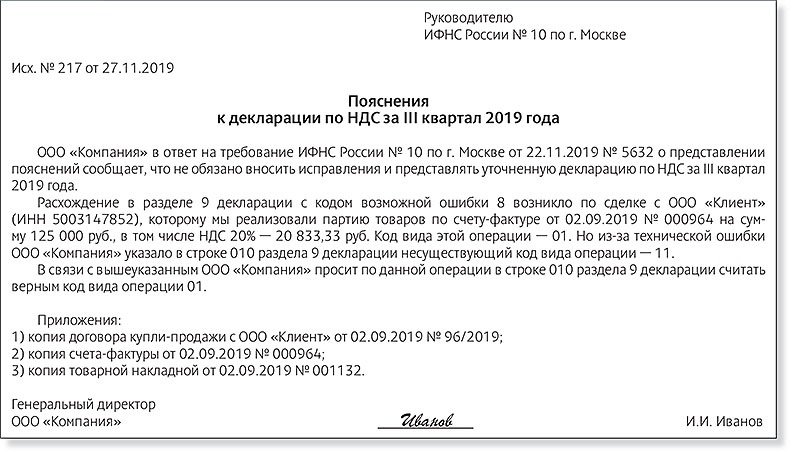

- Пояснения к налоговой к декларации по НДС: Если данные в декларации верны и их менять не нужно. В этом случае нужно описать ситуацию и пояснить, почему система контроля показывает ошибку, а ее нет. Помимо пояснений нужно подать документы, свидетельствующие об отсутствии ошибки.

Пояснения можно подать только в электронном виде (приказ ФНС РФ от 16.12.2016 № ММВ-7-15/682@).

Код ошибки по НДС

В требовании о предоставлении пояснений налоговики указывают код ошибки. Их всего 9.

См. также

Типичные ошибки и расхождения в НДС

Расхождение с налоговой декларацией контрагента:

Как правило, ошибка не случайна, она может возникнуть по вине партнера, иногда заведомо знающего о том, что поданные им документы содержат недостоверные сведения. Из-за такой ошибки могут возникнуть проблемы с зачетом НДС.

Ошибка возникает, если контрагент:

- С пояснениями, которые будете готовить для ИФНС, кроме описания сути проблемы нужно приложить саму спорную счет-фактуру. Партнеру нужно сдать уточненную декларацию по НДС.

Не совпадают данные налоговых регистров: книги покупок (раздел 8) и книги продаж (раздел 9):

Реквизиты авансового счета-фактуры из раздела 8 должны совпадать с данными счета-фактуры на реализацию из раздела 9.

Ошибка возникнет, если по одной и то же операции в книге покупок и в книге продаж, указали неверные данные. Чаще всего, это ошибка из-за невнимательности – «глаз замылился».

Не совпадают данные из журналов полученных счетов-фактур (раздел 11) и выданных (раздел 10) посредника:

Причиной такой ошибки может неправильное заполнение партнером части 1 или 2 журнала учета счетов-фактур. Например, в графе 4 части 2 журнала учета счетов-фактур указан неверный ИНН покупателя или продавца.

![Пояснения к декларации по НДС: неверный номер счета-фактуры поставщика (код ошибки «4[3]»)](https://www.glavbukh.ru/images/articles/101919/poycnenia_ndc_kod_4.jpg)

Уточненка по НДС: обязанность или право?

В каких случаях налогоплательщик обязан подать уточненную декларацию по НДС? Необходимость есть в случае, если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п.1 ст.81 НК РФ). Если же налогоплательщик совершил иную ошибку, то обязанности по представлению уточненной декларации по НДС у него нет, но он вправе внести исправление в декларацию по НДС.

На практике некоторые технические ошибки, не затрагивающие числовые показатели, можно исправить в рамках камеральной проверки декларации по НДС. Когда налоговый орган обнаружит нестыковки между данными о счетах-фактурах в декларациях налогоплательщиков-контрагентов, он запросит пояснения и при ответе на это требование налогоплательщик сможет пояснить и фактически скорректировать недочеты в заполнении разделов 8 или 9 декларации по НДС.

Так, например, если при заполнении Разделов 8 или 9 декларации по НДС, т.е. при заполнении книги продаж или книги покупок, налогоплательщик неверно указал номер или дату счета-фактуры, ошибся в ИНН покупателя или продавца, представлять «уточненку» по НДС не обязательно. Также нет необходимости в исправлении декларации, если в книге покупок и Разделе 8 декларации по НДС соответственно налогоплательщик забыл указать или указал неверно регистрационный номер таможенной декларации из графы 11 полученного от продавца счета-фактуры.

Но в любом случае налогоплательщику необходимо внести исправления в книгу продаж (книгу покупок), указав в них правильные данные.

Некоторые налогоплательщики переживают, что при внесении данных о счетах-фактурах в бухгалтерскую программу неверно указали адрес продавца или покупателя и при проведении камеральной проверки декларации по НДС налоговый орган обнаружит эту ошибку. Хотим напомнить, что такие реквизиты не отражаются ни в книге продаж, ни в книге покупок, а значит, и в декларации по НДС. Поэтому опасаться нестыковок данных декларации с данными ЕГРЮЛ, ЕГРИП или декларацией контрагента не нужно. Если адрес в счете-фактуре был заполнен корректно, то бухгалтеру достаточно внести изменения в бухгалтерскую программу, указав правильные реквизиты контрагента.

В то же время, если продавец ошибся в номере или дате счета-фактуры, указал неверный ИНН покупателя и не хочет, чтобы при проведении проверки декларации по НДС, представленной его покупателем, у налоговых органов были лишние вопросы, он вправе представить уточненную декларацию по НДС, указав в ней правильные реквизиты.