Введение. В определенных случаях стороны посреднической сделки вправе выставлять сводный счет-фактуру при реализации товаров, работ, услуг нескольким покупателям, а также при приобретении товаров, работ, услуг у нескольких продавцов.

Cодержание

Введение

В определенных случаях стороны посреднической сделки вправе выставлять сводный счет-фактуру при реализации товаров, работ, услуг нескольким покупателям, а также при приобретении товаров, работ, услуг у нескольких продавцов. Законодательные поправки, узаконившие применение сводного счета-фактуры по посредническим сделкам, были утверждены постановлением Правительства РФ от 29.11.2014 № 1279.

Кто может выставлять сводные счета-фактуры?

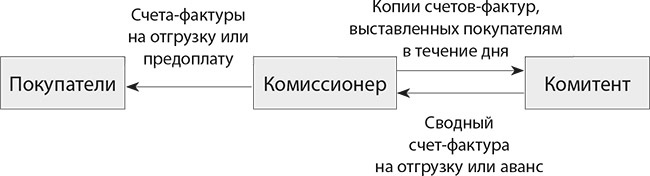

Посредники (комиссионеры, агенты) и экспедиторы, которые приобретают товары (работы, услуги) у нескольких продавцов или исполнителей для заказчиков (комитентов, принципалов), имеют право выставлять сводные счета-фактуры (абз. 6 пп. "а" п. 1 раздела 2 приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137). Экспедиторы, которые занимаются организацией перевозок грузов заказчика и приобретают для клиента услуги у третьих лиц, также могут составлять сводные счета-фактуры по аналогичному порядку (письма Минфина России от 10.01.2013 № 03-07-09/01, от 01.11.2012 № 03-07-09/148, от 29.12.2012 № 03-07-15/161, ФНС России от 18.02.2013 № ЕД-4-3/2650).

Застройщики, передающие инвесторам объемы работ, выполненных подрядчиками, также могут составлять сводные счета-фактуры, объединяя в них счета-фактуры, выставленные в разные периоды.

Что отражается в сводных счетах-фактурах?

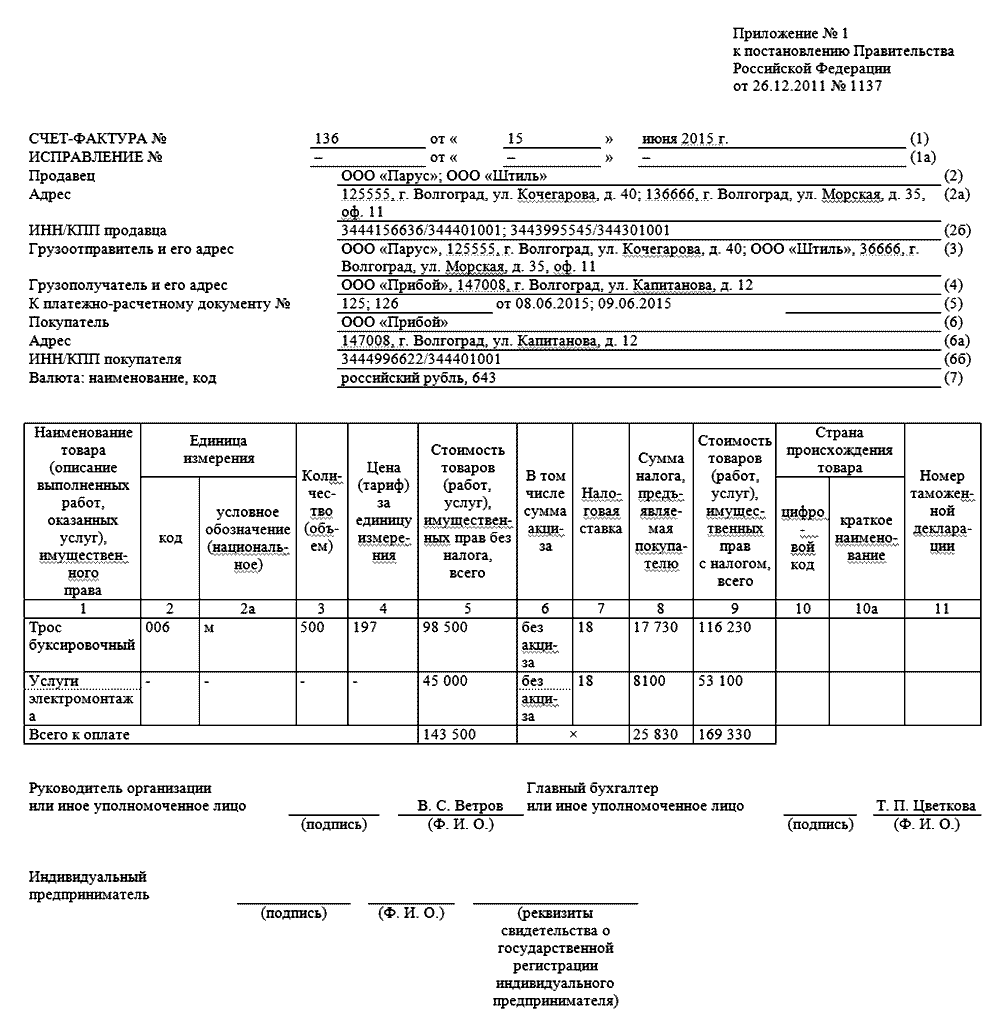

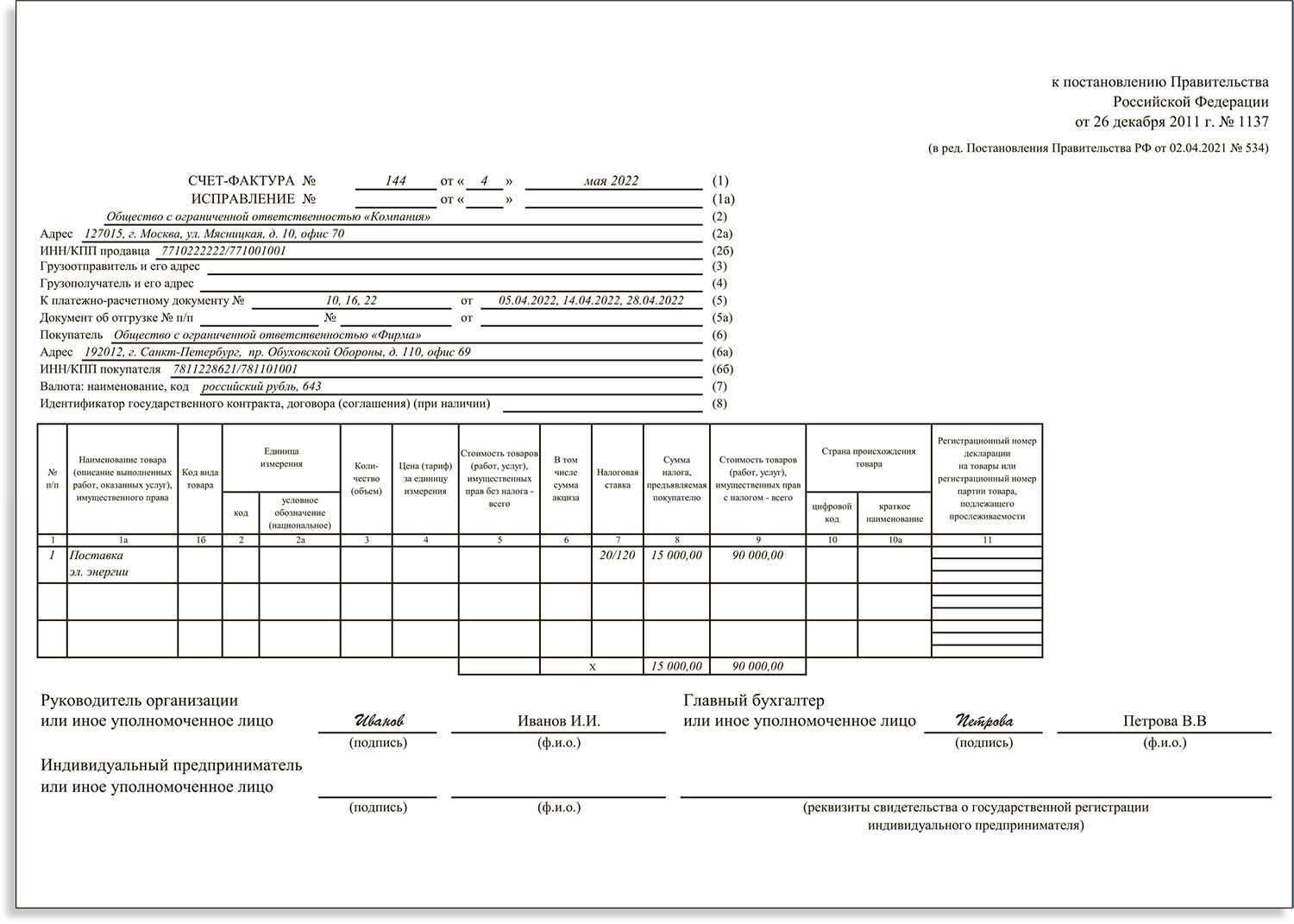

В сводных счетах-фактурах отражаются данные счетов-фактур, которые посредники (экспедиторы) получают от третьих лиц (продавцов, перевозчиков), привлеченных для исполнения поручения заказчиков. Заказчики могут принимать к вычету суммы НДС на основании данных счетов-фактур, предъявленных им через посредников. Сводный счет-фактура может включать данные счетов-фактур, выставленные разными исполнителями, но в один и тот же день (абз. 6 пп. "а" п. 1 раздела 2 приложения 1 к постановлению № 1137). Если счета-фактуры были выставлены исполнителю в разные дни, ему придется формировать для заказчика несколько сводных счетов-фактур с различными датами.

См. также

Порядок выставления сводных счетов-фактур

Сводные счета-фактуры могут быть выставлены один раз в месяц при непрерывных "длящихся" продажах товаров или услуг. Они должны быть выставлены не позднее 5 числа месяца, следующего за месяцем отгрузки (письмо Минфина от 07.03.2022 г. № 03-07-12/19129).

Формирование сводных счетов-фактур

Сводный счет-фактура объединяет данные по нескольким операциям или операциям, осуществленным в разные даты в течение одного периода. Он включает в себя информацию из нескольких счетов-фактур, которые могли быть оформлены отдельно по каждой операции.

Счет-фактура и сводный счет-фактура

Счет-фактура выставляется всегда при реализации товаров или услуг и подтверждает обязанность по уплате НДС. Сводный счет-фактура, в свою очередь, объединяет несколько счетов-фактур, представляя обобщенную информацию по нескольким операциям.

См. также

Сводный корректировочный счет-фактура

Сводный корректировочный счет-фактура составляется в случае изменения стоимости товаров, услуг, работ или имущественных прав, отраженных в нескольких ранее выставленных счетах. Он должен быть составлен в течение пяти дней после оформления корректировочного документа.

Заключение

Использование сводных счетов-фактур позволяет упростить документооборот в случаях, когда несколько операций или счетов-фактур объединяются в один документ. Это удобно для посредников, экспедиторов и застройщиков, участвующих в посреднических отношениях.