Ознакомьтесь с письмом ФНС, которое содержит подробные пояснения налогоплательщикам о правильном заполнении счета-фактуры при продаже товаров, оказании услуг и выполнении работ физическим лицам. Узнайте о необходимости составления счетов-фактур для физических лиц и применении сводных счетов-фактур.

Cодержание

Ознакомление с письмом ФНС

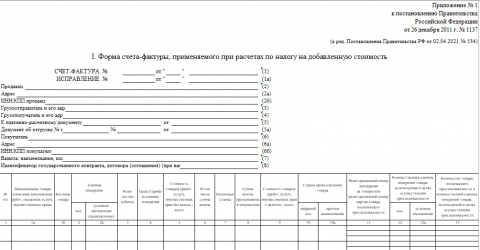

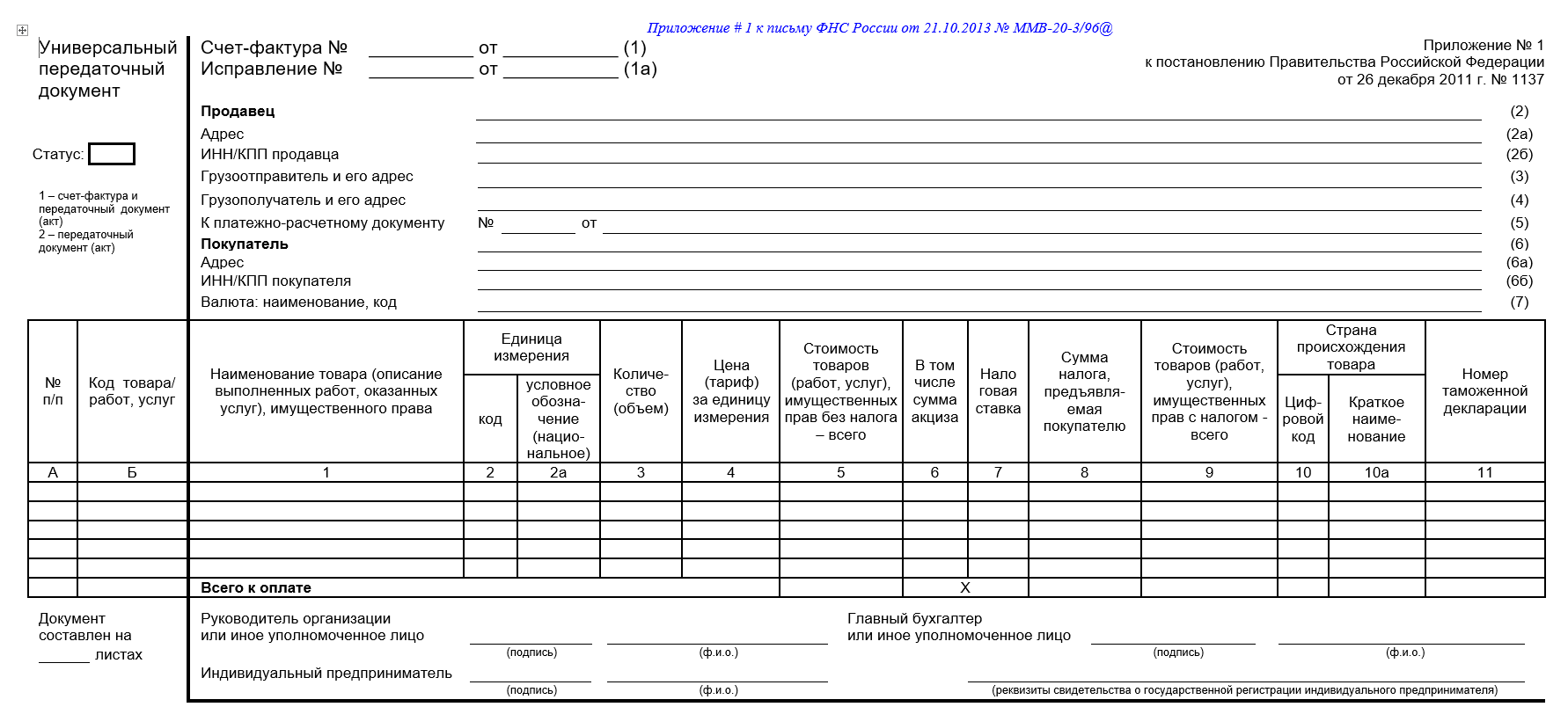

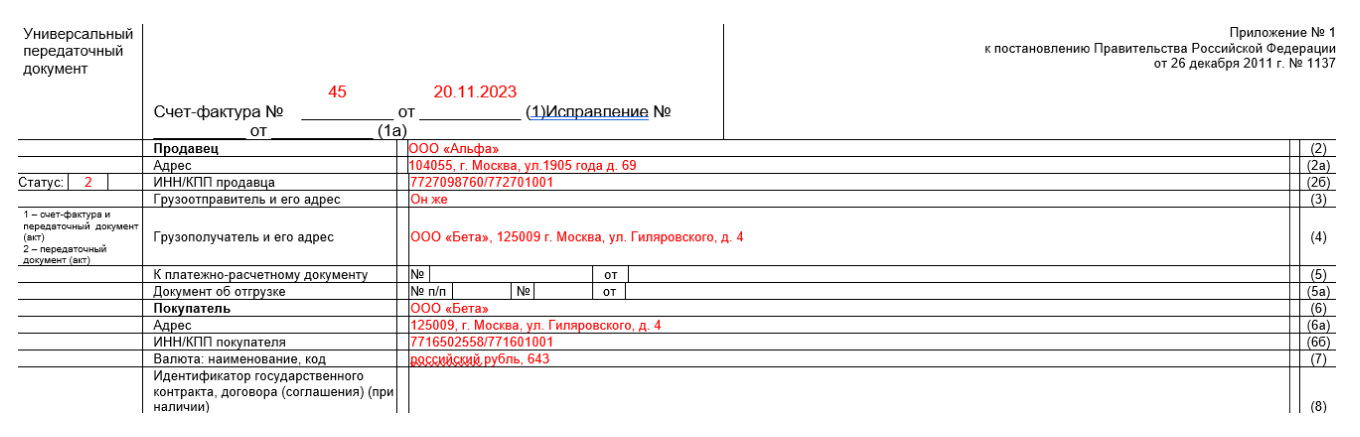

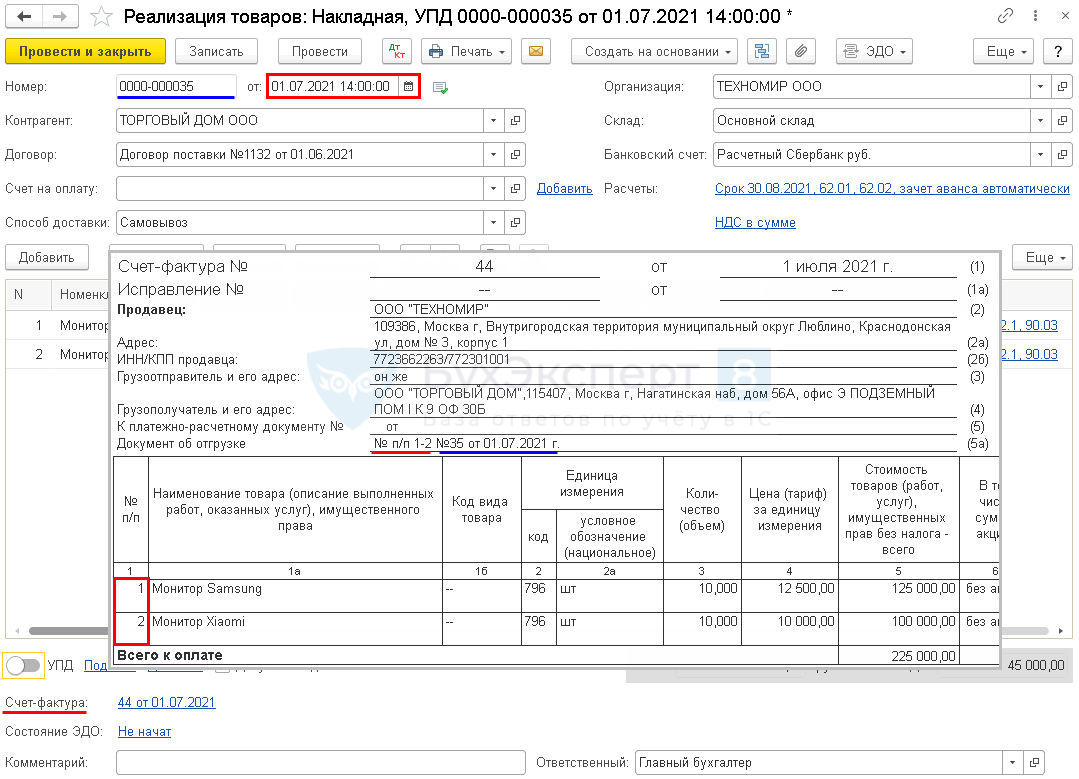

Федеральная налоговая служба (ФНС) в письме от 24.08.2021 № 3-1-11/0122@ предоставила детальные пояснения налогоплательщикам о правильном заполнении счета-фактуры при продаже товаров, оказании услуг и выполнении работ физическим лицам. В письме рассматривается заполнение строки 5а.

Отсутствие необходимости составления счетов-фактур для физических лиц

Эксперты ФНС напомнили, что физические лица не обязаны уплачивать НДС, и, следовательно, они не могут воспользоваться вычетом этого налога. Согласно статье 169 Налогового кодекса РФ, при продаже товаров, оказании услуг и выполнении работ физическим лицам не требуется составление счетов-фактур.

Кроме того, Налоговый кодекс РФ указывает, что счета-фактуры не требуются, если при продаже товаров физическим лицам за наличный расчет продавец выдал покупателю кассовый чек или другой документ установленной формы.

Если вы не выставляете счет-фактуру неплательщику НДС (физическому лицу), то вам необходимо зарегистрировать первичные учетные документы, а также документы, содержащие сводные данные по операциям, совершенным в течение месяца или квартала, в книге продаж.

Таким образом, если вы продали товары физическим лицам и ежемесячно или ежеквартально составляете сводный счет-фактуру, то в этом случае вы можете не заполнять строку 5а в сводном счете-фактуре.

Решения Такском для электронного документооборота и отчетности

В компании Такском предлагаются различные решения для бизнеса, связанные с электронным документооборотом и отчетностью:

- Электронные подписи аккредитованного Удостоверяющего центра Такском доступны для физических лиц, юридических лиц и индивидуальных предпринимателей.

- Сервисы для электронного документооборота с контрагентами позволяют осуществлять обмен электронными универсальными передаточными документами (УПД), унифицированными коммерческими документами (УКД), счетами-фактурами и другими документами.

- Сервисы для отчетности в государственные органы обеспечивают возможность отправки отчетов в ФНС, ПФР, ФСС, Росстат и другие ведомства.

- Услуги оператора фискальных данных позволяют отправлять чеки с онлайн-кассовых аппаратов в ФНС.

Если вам требуется помощь или консультация специалиста, вы можете оставить свой номер телефона на сайте, и с вами свяжутся.

См. также

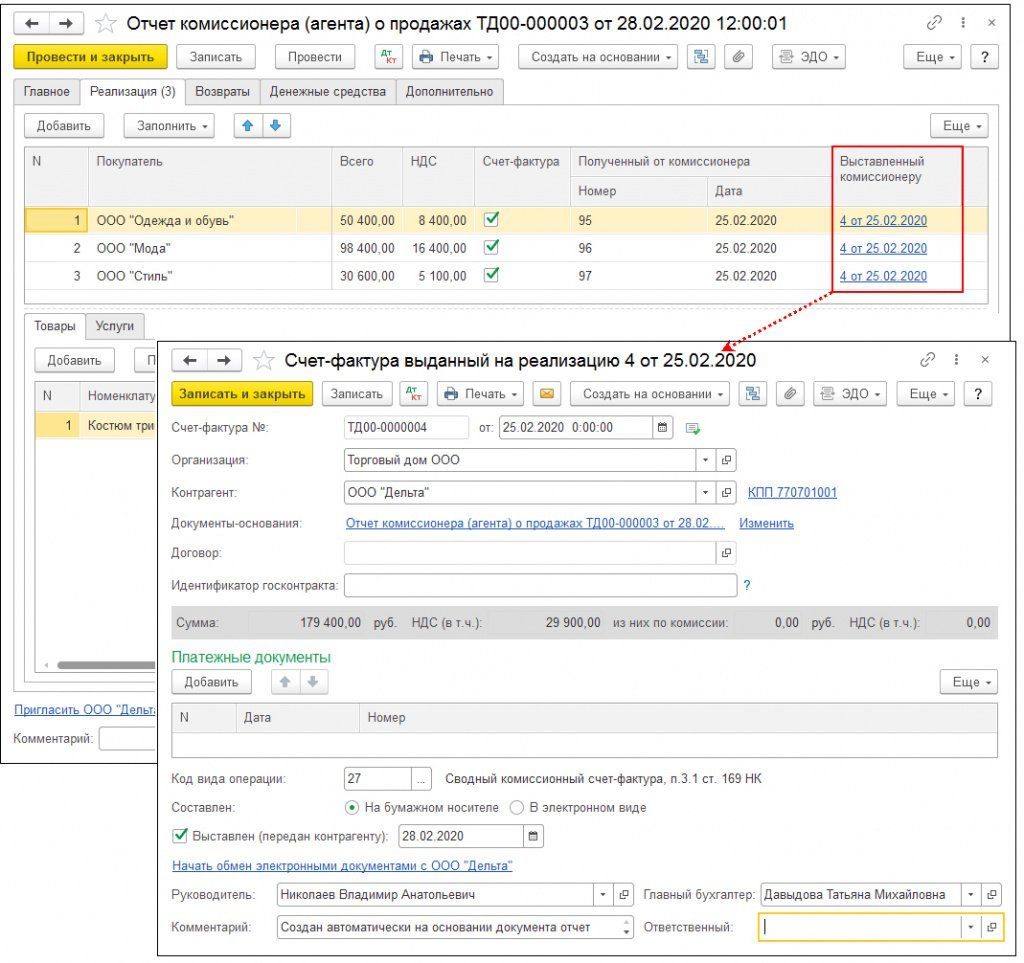

Сводные счета-фактуры и их использование

Сводные счета-фактуры используются в случаях, когда необходимо объединить данные по нескольким счетам-фактурам или нескольким отгрузкам в одном документе. Например, это может быть полезно, если поставщик непрерывно отгружает товары одному покупателю в течение длительного периода времени.

Если договор предусматривает непрерывную долгосрочную поставку товаров одному покупателю, вместо отдельных счетов-фактур на каждую отгрузку можно составить один сводный счет-фактуру. Такие сводные счета-фактуры выставляются не реже одного раза в месяц или раз в квартал.

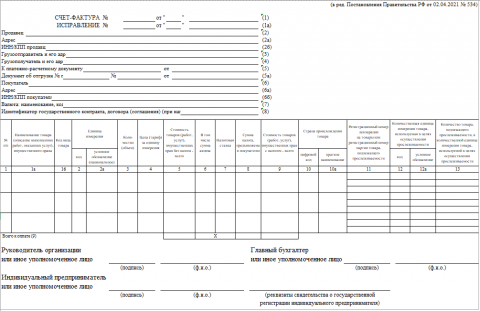

Составление сводного счета-фактуры в таких случаях производится в общем порядке. В строке 1 указывается номер счета-фактуры в соответствии с хронологией и дата его составления. Счет-фактура должен быть составлен не позднее 5-го числа месяца, следующего за истекшим месяцем.

В графах 1а-11 (13, если товары прослеживаемые) сводного счета-фактуры указываются данные по всем товарам, которые были отгружены одному покупателю за весь период, за который составляется счет-фактура.

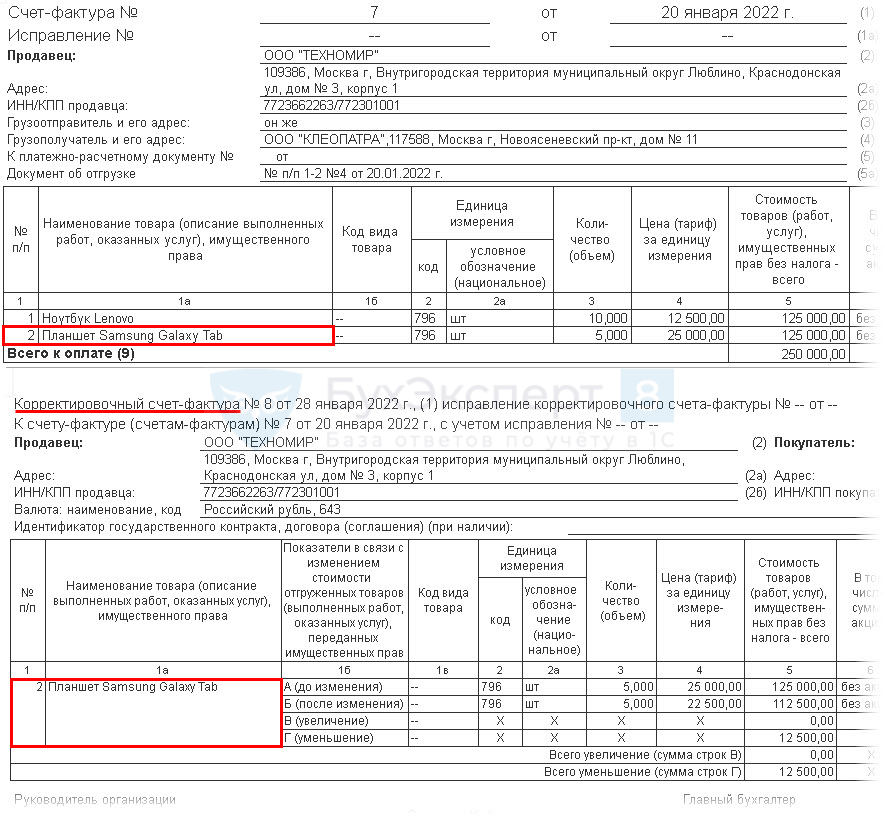

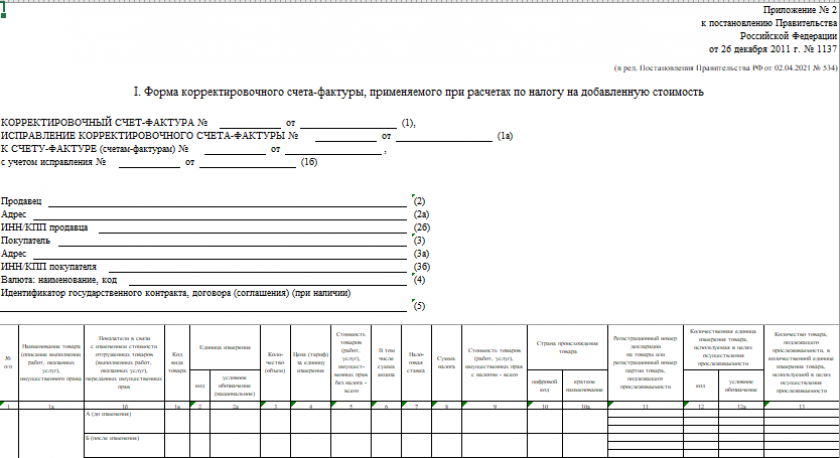

Изменения в форме и порядке заполнения

Минфин России предложил проект для публичного обсуждения, который предусматривает изменения в форме сводного счета-фактуры. Одно из предложений - добавить новую графу 14 в табличную часть счета-фактуры, где требуется указать стоимость прослеживаемого товара без НДС.

Кроме того, предлагается скорректировать порядок заполнения формы сводного счета-фактуры. Согласно новым правилам, проект должен вступить в силу с 1 апреля 2024 года, но не ранее, чем через месяц после его опубликования и не ранее 1-го числа очередного налогового периода по НДС.

Обратите внимание на официальные решения и уточнения ФНС и Минфина России, чтобы быть в курсе всех изменений в УПД и сводных счетах-фактурах.