Узнайте, как правильно списать кредиторскую задолженность, если ваша организация ликвидирована. Узнайте о порядке списания, необходимых документах и налоговых аспектах. Больше не нужно платить долги после ликвидации.

Cодержание

Списание кредиторской задолженности при ликвидации кредитора — ситуация, не являющаяся редкой. Помимо очевидного позитивного последствия (контрагента больше нет, выплачивать долг не надо), она имеет и неприятный — налоговый — момент: база по налогу на прибыль увеличится. Важнейшим в этом случае становится определение периода списания.

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 + ВИДЕО и ИНСТРУКЦИЯ

Порядок списания задолженности при ликвидации кредитора

По общему правилу компания вправе списать кредиторскую задолженность (далее — КЗ) по прошествии установленного законом срока давности в 3 года (ст. 195, 196 ГК РФ).

Кроме того, существуют и другие события, с наступлением которых законодатель связывает возникновение у должника возможности списать КЗ. Одним из них, согласно гражданскому законодательству РФ, является ликвидация контрагента (ст. 419 ГК РФ). При этом моментом прекращения существования компании считается дата исключения организации из ЕГРЮЛ (п. 9 ст. 63 ГК РФ).

Аналогичные по смыслу нормы содержит налоговое законодательство, в соответствии с которым организация должна включить КЗ в состав налогооблагаемых доходов не только по причине того, что истек срок давности, но и в связи с другими обстоятельствами (п. 18 ст. 250 НК РФ). К таким обстоятельствам, как отмечает Минфин, относится ликвидация компании (письмо от 25.03.2013 № 03-03-06/1/9152).

Поэтому если кредитор прекратил свою деятельность, то долг организации перед ним необходимо списать, т.е. включить в состав доходов.

Порядок списания КЗ при ликвидации кредитора

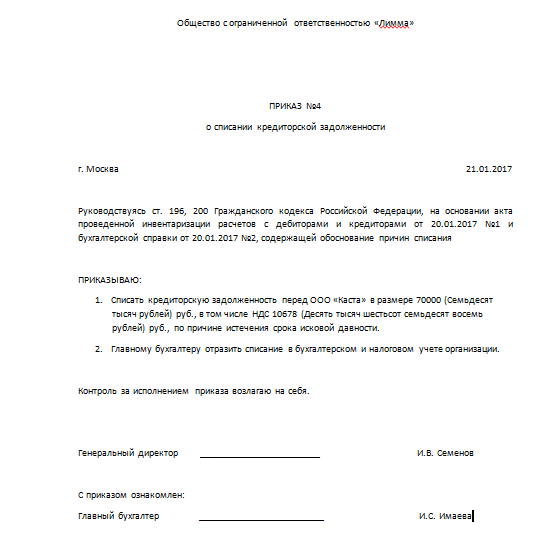

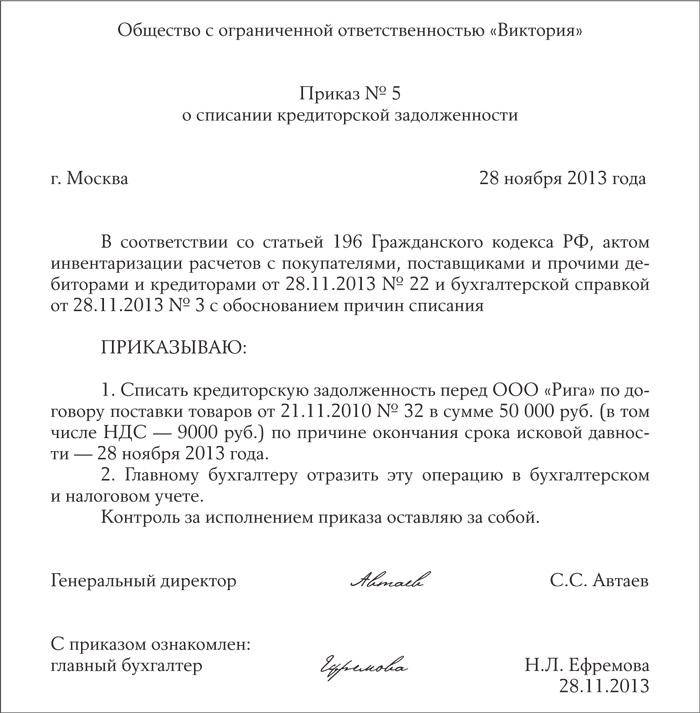

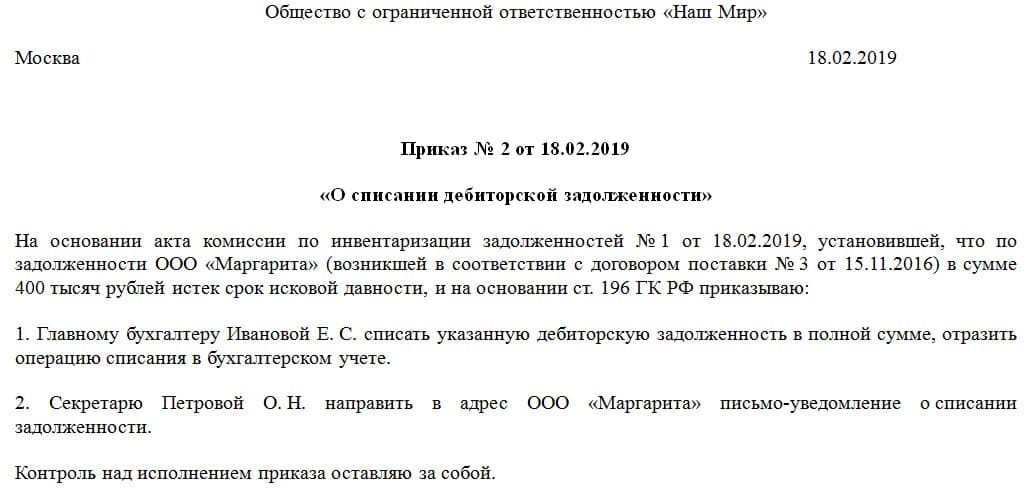

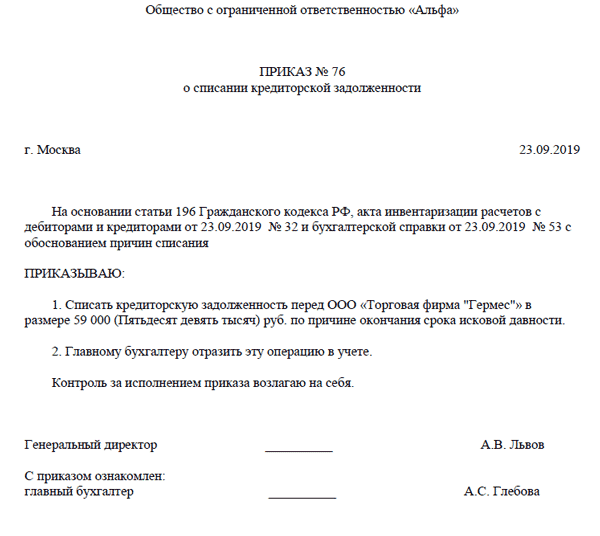

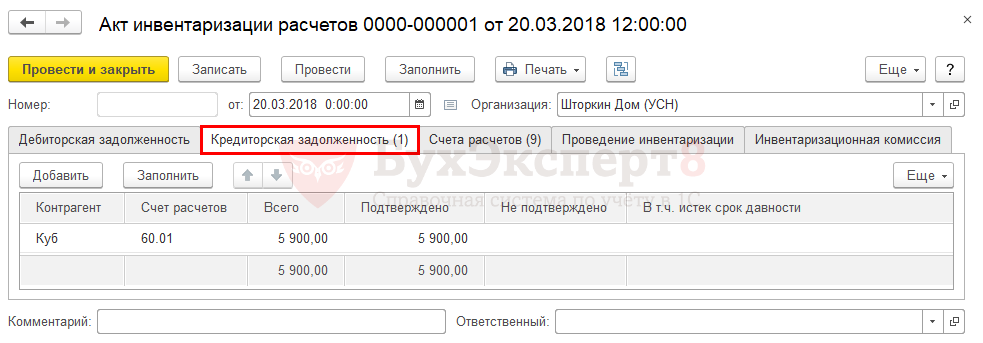

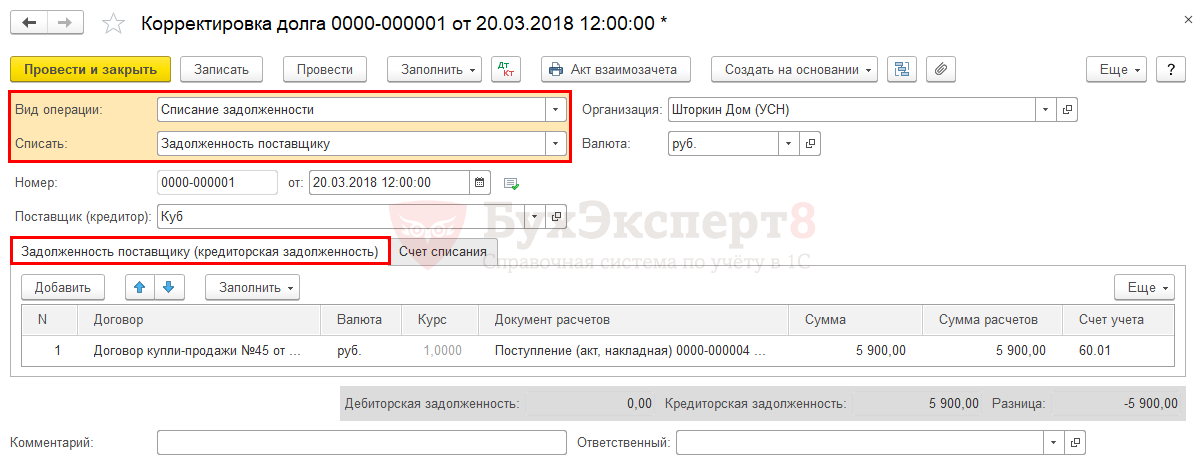

Порядок списания КЗ при ликвидации кредитора аналогичен общеустановленному для других оснований. Первым действием организации должно стать проведение инвентаризации расчетов с целью выявления актуальных размеров КЗ, подлежащей списанию.

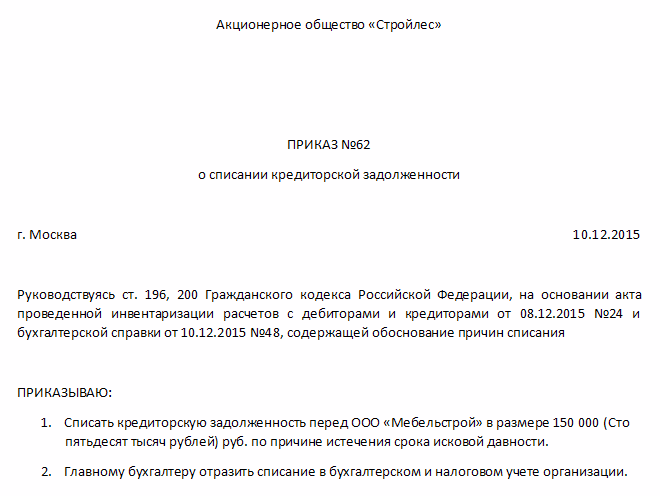

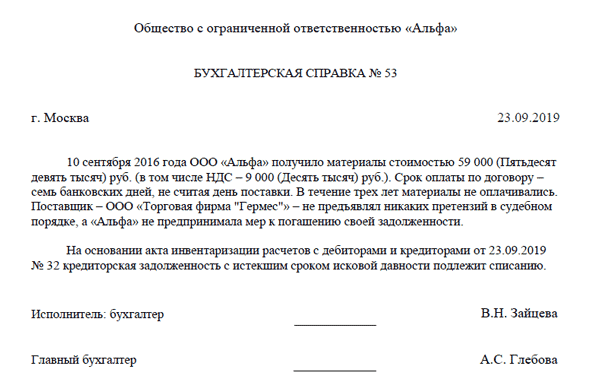

На следующем этапе нужно оформить бухгалтерскую справку, объясняющую причины возникновения и списания такой КЗ. И завершит процедуру подготовленный руководителем соответствующий приказ.

Важно! Подсказка от КонсультантПлюсПриказ составляют в свободной форме. Этим документом руководитель дает распоряжение главному бухгалтеру (бухгалтеру) списать...Узнать, какие сведения должен содержать приказ и посмотреть его образец можно в КонсультантПлюс. Пробный доступ предоставляется бесплатно.

Единственным отличием здесь станет приложение ко всем оформленным при списании документам того, который подтвердит факт ликвидации.

Что это за дополнительный документ, смотрите в КонсультантПОбычно кредиторская задолженность — это долги организации перед своими поставщиками. Либо перед покупателями, перечислившими предоплату, но не получившими заказанные товары, работы или услуги. Если долги по каким-либо причинам не погашены, то рано или поздно перед бухгалтером встает задача списания кредиторской задолженности. Рассмотрим основные случаи списания кредиторской задолженности и правила, которые требуется соблюдать при таком списании.

Содержание статьи:

- Списание кредиторской задолженности

- Документы для списания кредиторской задолженности

- Списание кредиторской задолженности в бухгалтерском учете

- Списание кредиторской задолженности проводки

- Списание кредиторской задолженности в налоговом учете

- Списание кредиторской задолженности в налоговом учете. НДС

- Списание кредиторской задолженности при УСН

Списание кредиторской задолженности

Случаи, когда требуется списание такой задолженности:

В зависимости от того, по какой причине происходит списание задолженности, различаются и сроки (даты) такого списания.

В первом случае — это истечение срока исковой давности. Во втором и третьем — дата внесения соответствующей записи в ЕГРЮЛ. В некоторых других, например, дата подписание соглашения о прощении долга, либо дата получения от контрагента документа, которым подтверждается прощение долга (невозможность исполнить обязательство).

Срок исковой давности обычно составляет 3 года (ст. 196 ГК РФ). Правила расчета срока содержатся в п. 2 ст. 200 ГК РФ:

Срок исковой давности может быть прерван. Например, подачей иска в суд, признанием долга (частичное погашение, взаимозачет, подписанный акт сверки, просьба об отсрочке и т.п.). Более подробно вопрос был рассмотрен в постановлении Пленума ВС РФ от 29.09.2015 № 43.

В подобных ситуациях срок исковой давности начинает исчисляться заново.

Следует еще уточнить, что максимальный (совокупный) срок исковой давности не должен превышать 10 лет с момента возникновения такой задолженности (п. 2 ст. 200 ГК РФ).

Документы для списания кредиторской задолженности

Документы для списания кредиторской задолженности обусловлены правилами такого списания, которое проводится на основании проведенной инвентаризации расчетов:

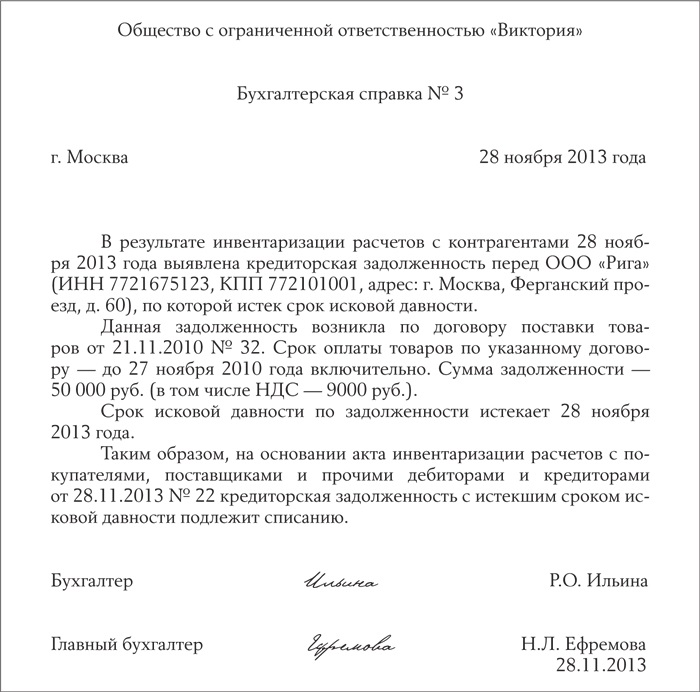

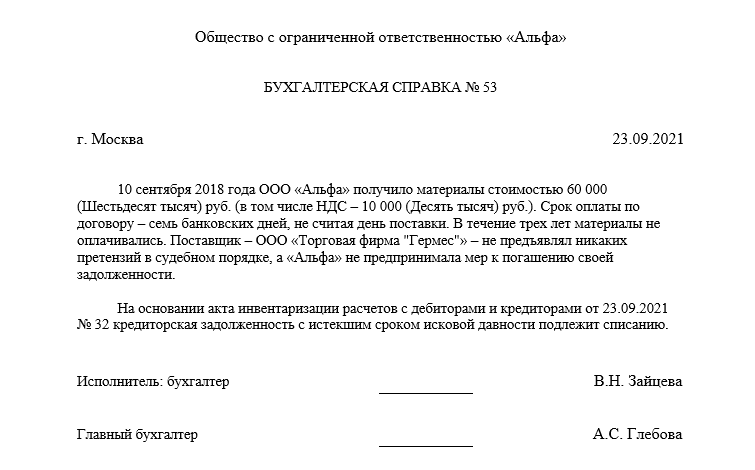

Не будет лишним приложить к акту инвентаризации справку, на основании которой был составлен акт. В справке указать реквизиты кредитора, сроки и причины возникновения задолженности, ее сумму.

Списание кредиторской задолженности по счетам бухгалтерского учета отражается послед(Письмо Минфина РФ от 11.09.2015 г. № 03-03-06/2/52381)

В соответствии с п. 18 ст. 250 НК РФ для целей налогообложения прибыли в составе внереализационных доходов учитываются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных п.п. 21 п. 1 ст. 251 НК РФ.

Минфин сообщил, что положения ст. 250 НК РФ предусматривают обязанность налогоплательщика отнести суммы кредиторской задолженности, по которой истек срок исковой давности, в состав внереализационных доходов в год истечения срока исковой давности.

Налоговое законодательство не раскрывает понятия других оснований, по которым может быть списана кредиторская задолженность.

НК РФ не содержит развернутого перечня оснований для списания кредиторской задолженности, при этом перечень оснований для списания кредиторской задолженности является открытым.

Иные, помимо истечения срока исковой давности, основания для списания кредиторской задолженности предусмотрены ст. 415–419 ГК РФ.

В частности, к ним относятся прощение долга, прекращение обязательства невозможностью исполнения, прекращение обязательства на основании акта государственного органа, прекращение обязательства смертью кредитора (если исполнение предназначено лично для кредитора либо обязательство иным образом неразрывно связано с личностью кредитора), прекращение обязательства ликвидацией кредитора — юридического лица (если право требования данный кредитор никому не переуступал).

ФНС РФ в письме от 02.06.2011 г. № ЕД-4-3/8754 также указывала, что суммы задолженности организации перед ликвидированным кредитором уже не могут рассматриваться организацией в качестве кредиторской задолженности.

По факту государственной регистрации ликвидации кредитора относящиеся к задолженности перед ним суммы должны быть списаны с баланса с признанием прочих доходов, в том числе для целей налогообложения на основании п. 18 ст. 250 НК РФ.

И Минфин, и ФНС считают, что суммы кредиторской задолженности, списываемые в связи с ликвидацией организации-кредитора, подлежат включению в состав внереализационных доходов в периоде, соответствующем дате внесения записи в ЕГРЮЛ о ликвидации кредитора.

При этом если этот период приходится на предшествующие отчетные (налоговые) периоды, то включение таких сумм в состав внереализационных доходов производится путем представления уточненного расчета за соответствующий период (п. 1 ст. 54 НК РФ).