Статья описывает процесс списания безнадежного долга в 1С, включая инвентаризацию, заполнение документов и порядок списания. Приведены практические советы для корректного отражения долгов в учете.

Cодержание

Подготовка к списанию задолженности

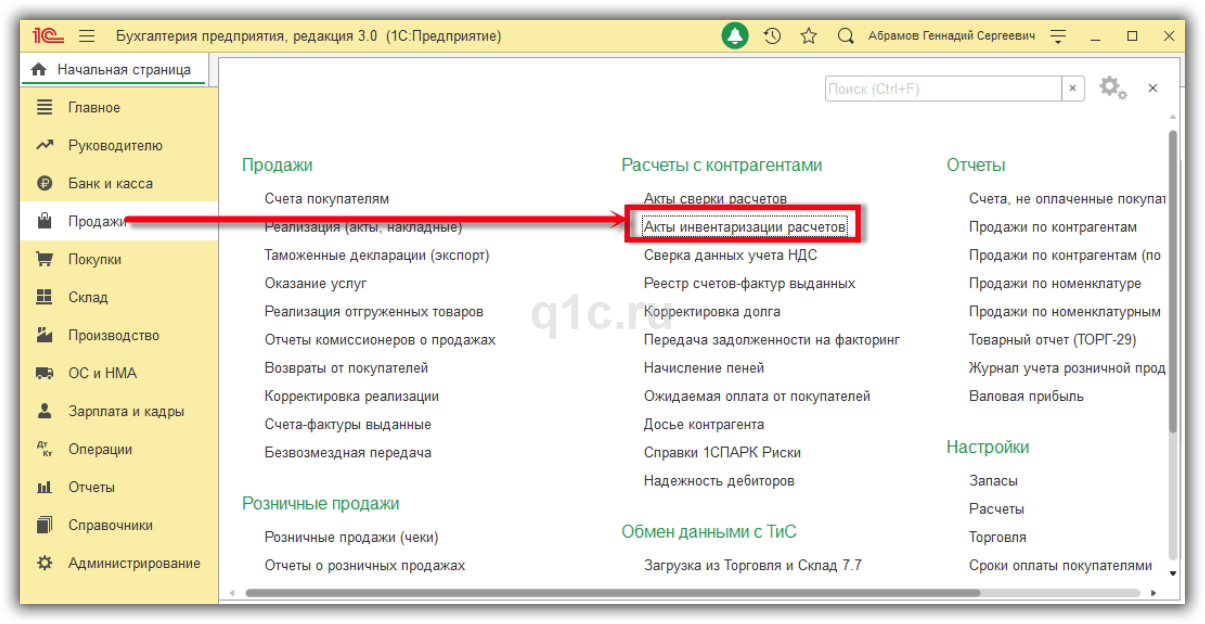

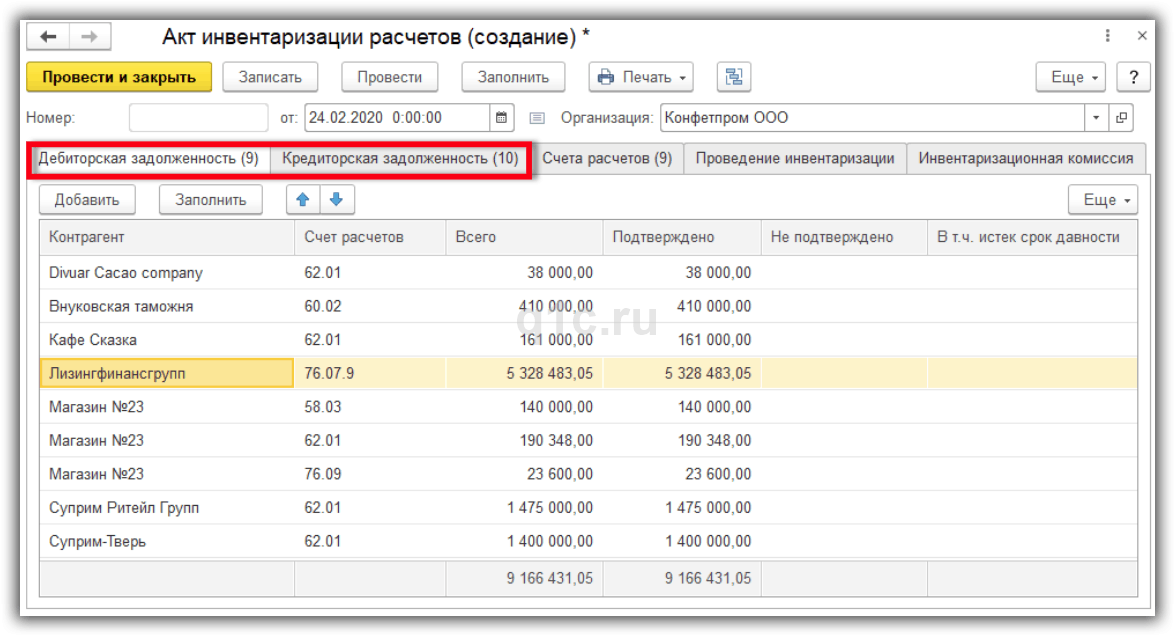

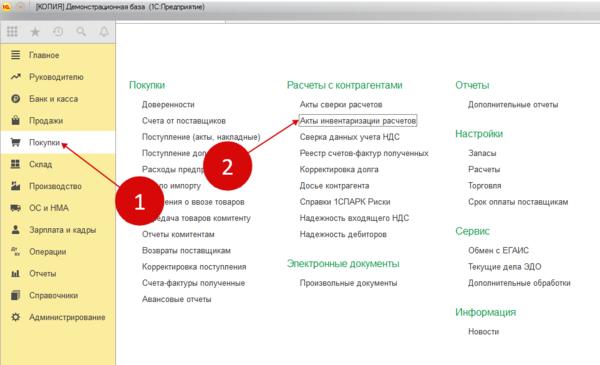

В программе 1С для списания безнадежного долга предусмотрены специальные документы. Прежде всего, необходимо провести инвентаризацию. Для этого перейдите в раздел «Продажи» или «Покупки» и выберите пункт «Акты инвентаризации расчетов» (см. рис. 1).

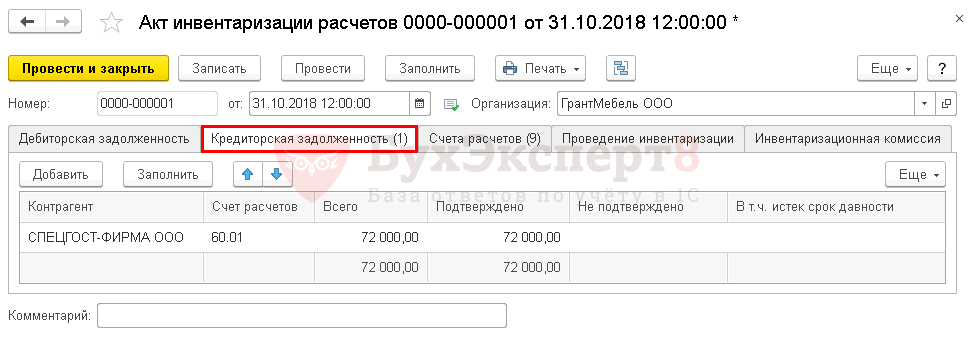

Заполните документ, нажав кнопку «Заполнить», и отразите долг в отведенной для этого строке «В т.ч. истек срок давности» (см. рис. 2).

Списание дебиторской задолженности

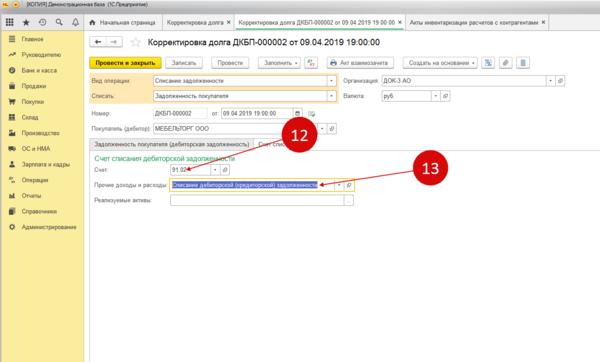

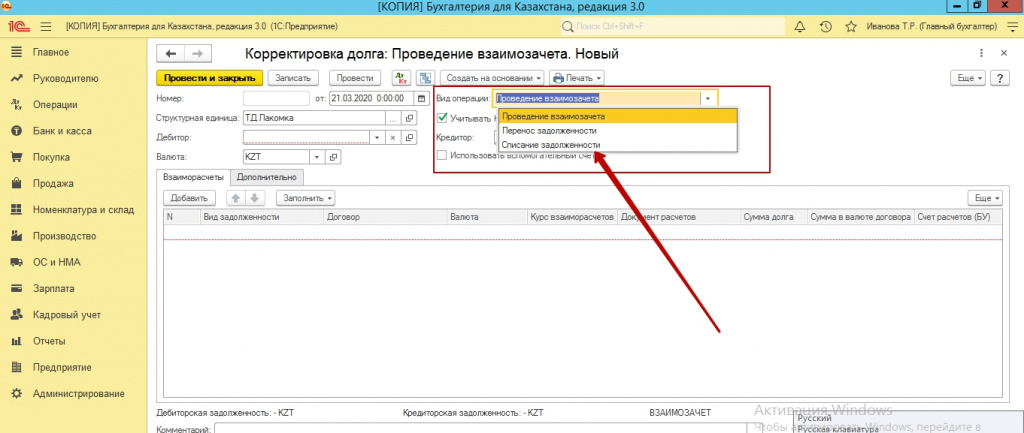

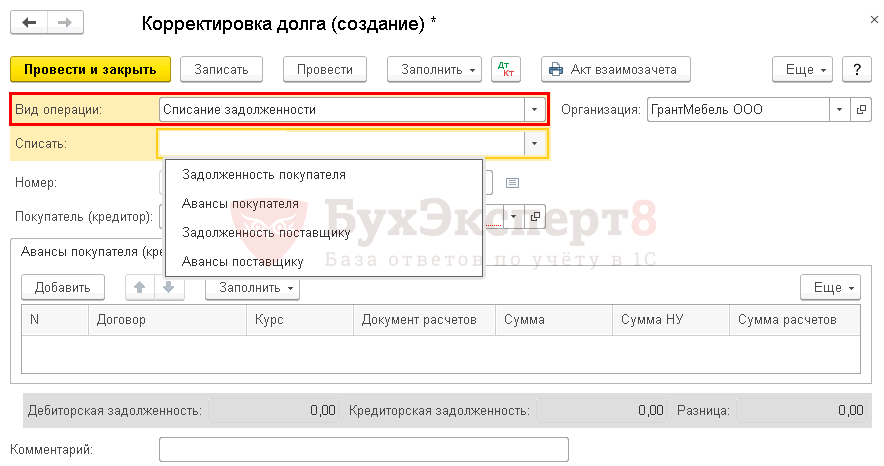

Списание производится с помощью функции «Корректировка долга», доступной в разделе «Продажи» или «Покупки» (см. рис. 3).

Следуйте следующему алгоритму для списания дебиторской задолженности:

- Выберите должника из справочника и нажмите «Заполнить». (см. рис. 4)

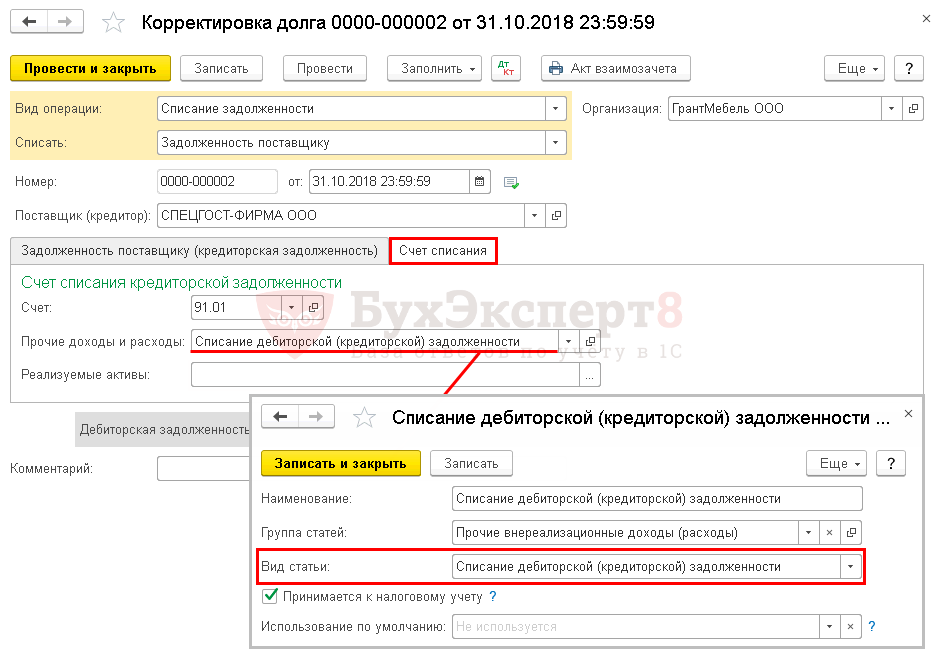

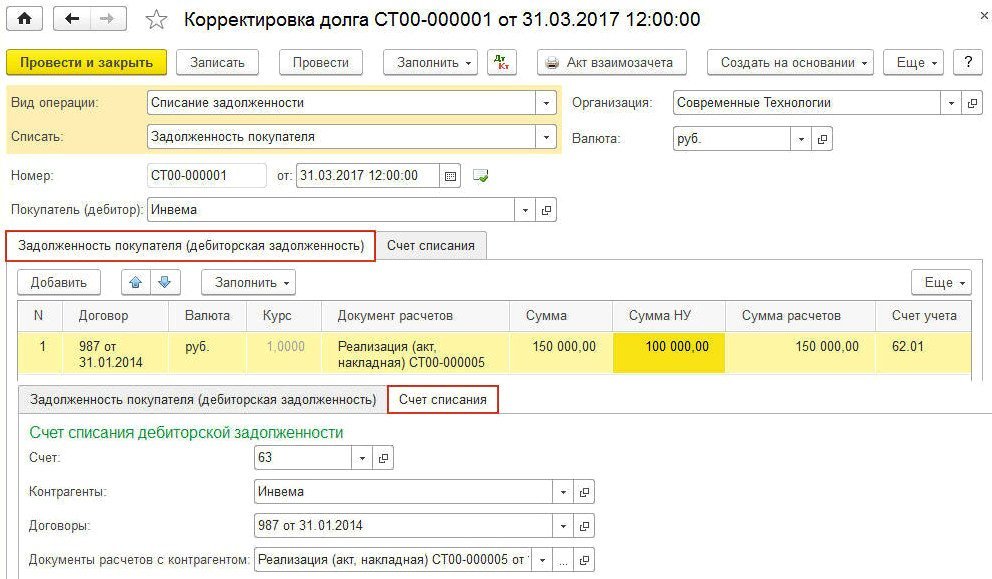

- На закладке «Счет списания» укажите счет 63, так как списание происходит за счет резерва.

- Укажите покупателя, выберите договор и документ расчетов, относящийся к данной реализации (см. рис. 5).

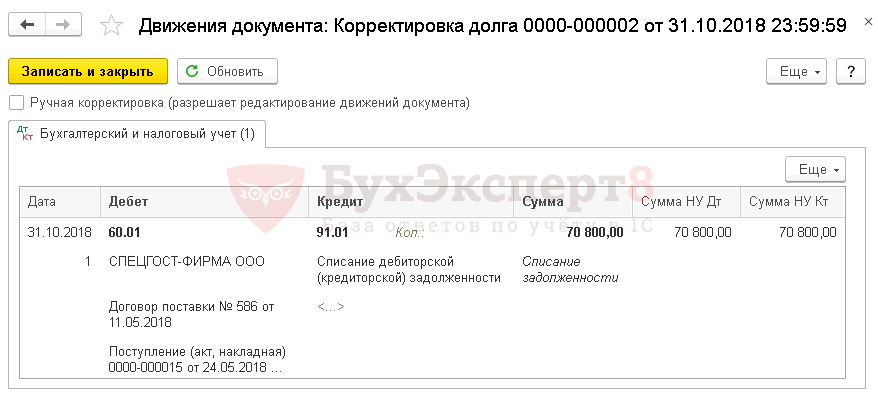

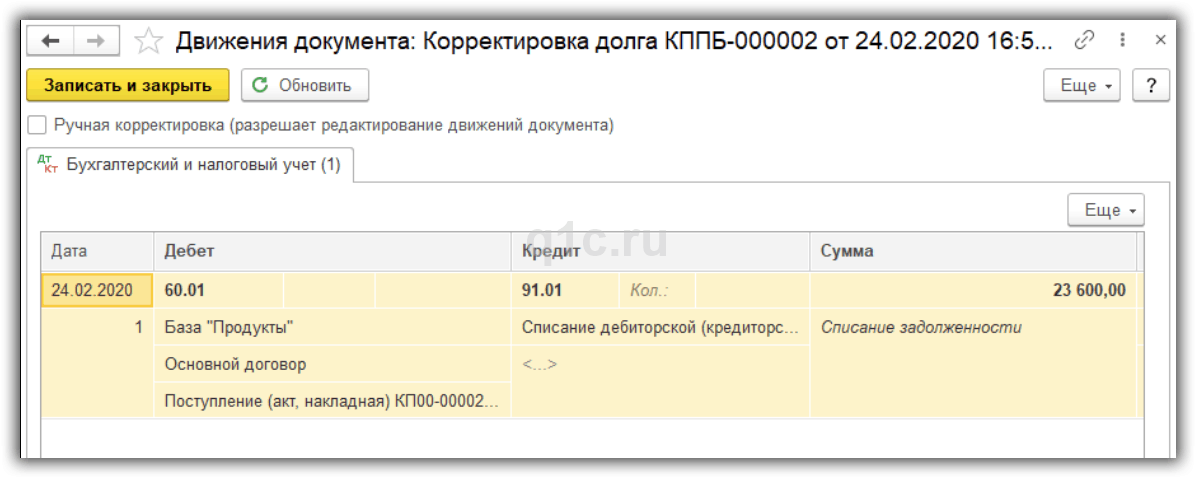

- Проведите документ и просмотрите сформированные проводки программой (см. рис. 6).

Теперь сформируйте оборотно-сальдовую ведомость (ОСВ) по счету 63, чтобы убедиться в нулевом сальдо на конец периода (см. рис. 7).

Также проверьте ОСВ по счету 62.01, чтобы убедиться, что дебиторская задолженность была списана (см. рис. 8).

Отражение списанного долга на забалансе

Для отражения списанного долга на забалансе используйте документ «Операция» (см. рис. 9). В течение пяти лет списанная задолженность будет отражаться по дебету счета 007. Если долг не будет погашен, то организация вправе списать данную задолженность с забалансового счета, использовав документ «Операция» (см. рис. 10).

См. также

Как списать кредиторскую задолженность если организация ликвидирована?

Списание задолженности без резерва

Если резерв по сомнительным долгам не был создан, на закладке «Счет списания» в документе «Корректировка долга» выберите счет 91.02 (см. рис. 11). Для заполнения строки «Прочие доходы и расходы» потребуется добавить новую запись в справочник «Расчеты с покупателями и поставщиками».

Причины признания задолженности безнадежной

Безнадежная дебиторская задолженность – это сумма, которую организация не может взыскать по различным причинам. К основным условиям, при которых долговые обязательства признаются безнадежными, относятся:- Истечение срока исковой давности (обычно три года).

- Прекращение обязательства должника по акту государственного органа или ликвидации организации.

- Постановление судебного пристава-исполнителя об окончании исполнительного производства.

Следует помнить, что если есть несколько оснований для признания долгов безнадежными, задолженность признается таковой в том отчетном периоде, в котором возникло первое основание (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

Итоги

Ведение учета безнадежных долгов в 1С требует внимательности и правильности документирования. Соблюдение всех процедур, описанных выше, поможет избежать ошибок и обеспечит корректное отражение финансового состояния компании.См. также

Как отражается резерв по сомнительным долгам в бухгалтерском балансе?