Разбор нюансов бухгалтерского учета оплаты за третье лицо. Законодательство и его влияние на бухгалтерский учет. Примеры проводок при оплате третьим лицом. Документы, подтверждающие оплату долга третьего лица. Налоговый учет и цессия.

Cодержание

Разобраться с нюансами бухучета оплаты за третье лицо важно как самому плательщику чужого долга, так и должнику и кредитору. В каких случаях законодательство запрещает оплачивать чужие долги, а когда для этого нет препятствий? Какие счета учета в этом участвуют? Какими документами обосновать записи в бухгалтерском учете? Ответы вы найдете в материале.

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на приведенной ниже таблице (для упрощения примера считаем, что НДС в расчетах не участвует):

| Счет | Дебет | Кредит |

|---|---|---|

| 60 «Расчеты с поставщиками и подрядчиками» | 350 000 руб. | |

| 71 «Расчеты по оплате аренды» | 350 000 руб. | |

| 62 «Расчеты с покупателями и заказчиками» | 350 000 руб. | |

| 91 «Прочие доходы» | 64 000 руб. | |

| 91 «Прочие доходы» | 64 000 руб. |

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

| Счет | Дебет | Кредит |

|---|---|---|

| 62 «Расчеты с покупателями и заказчиками» | 350 000 руб. | |

| 60 «Расчеты с поставщиками и подрядчиками» | 350 000 руб. |

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

См. также

Как списать кредиторскую задолженность если организация ликвидирована?

Как отражается резерв по сомнительным долгам в бухгалтерском балансе?

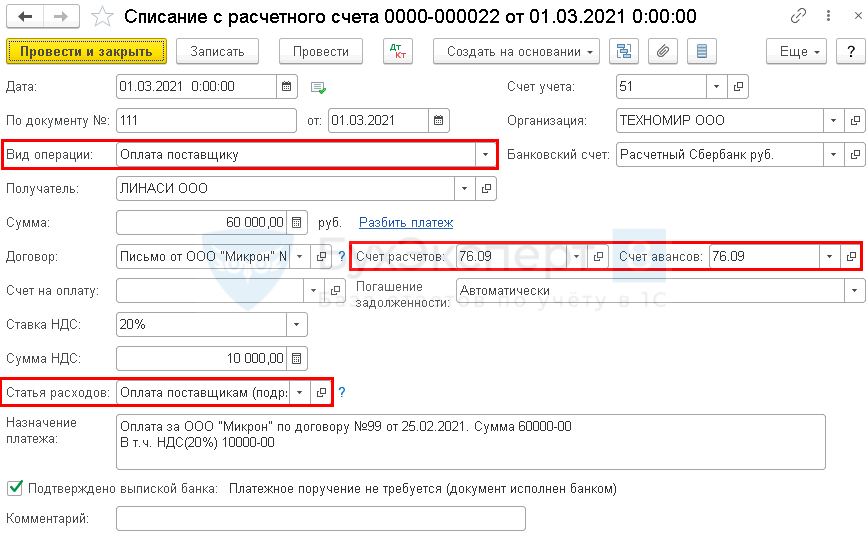

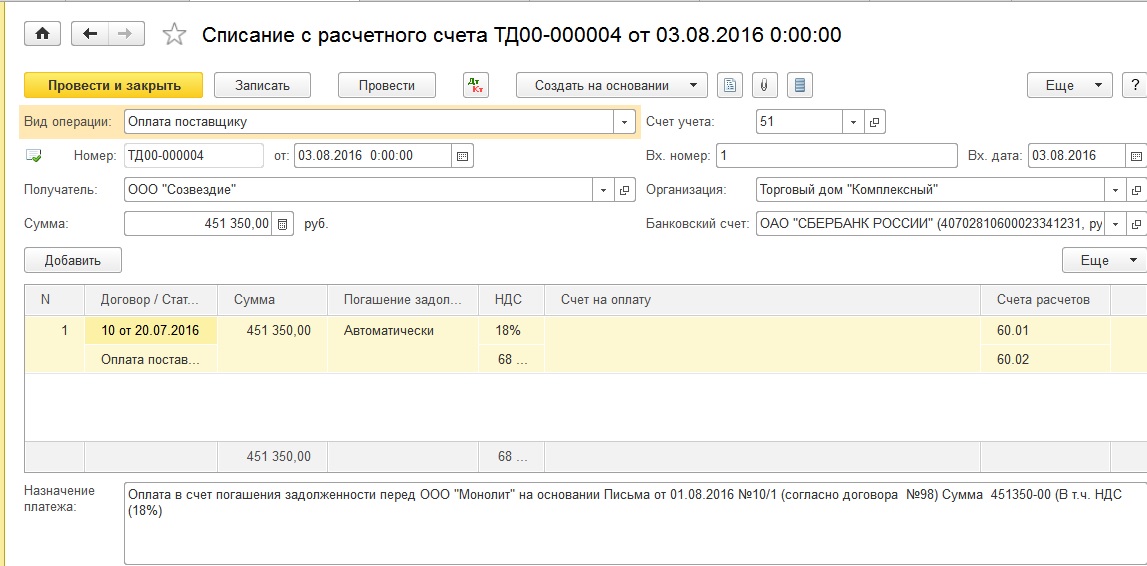

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон.

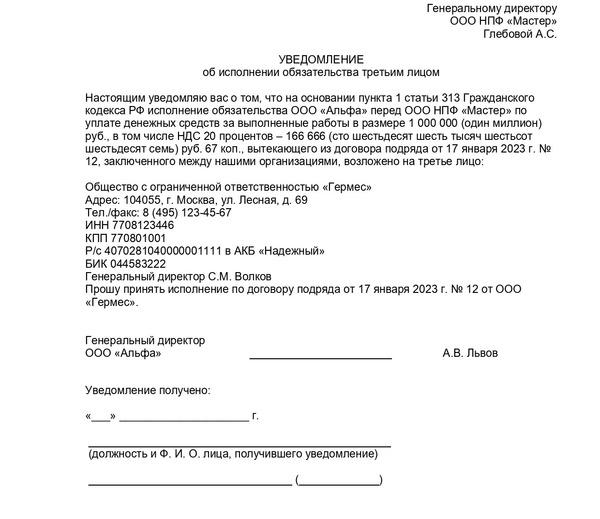

Оформление поручения на оплату третьим лицом:

- Долг покупателя по оплате товаров (работ, услуг) по его просьбе может оплатить продавцу третье лицо. И продавец обязан принять такую оплату, если в его договоре с покупателем не сказано, что тот обязан оплатить товары (работы, услуги) лично (ст. 313 ГК РФ).

- Третьим лицом, перечисляющим деньги за покупателя, может быть организация, у которой перед покупателем есть встречная задолженность или организация, которая по договору, заключенному с покупателем, должна перечислить ему аванс или организация, с которой покупатель договорился о том, что он вернет перечисленные за него деньги в определенный срок с уплатой процентов или без таковой.

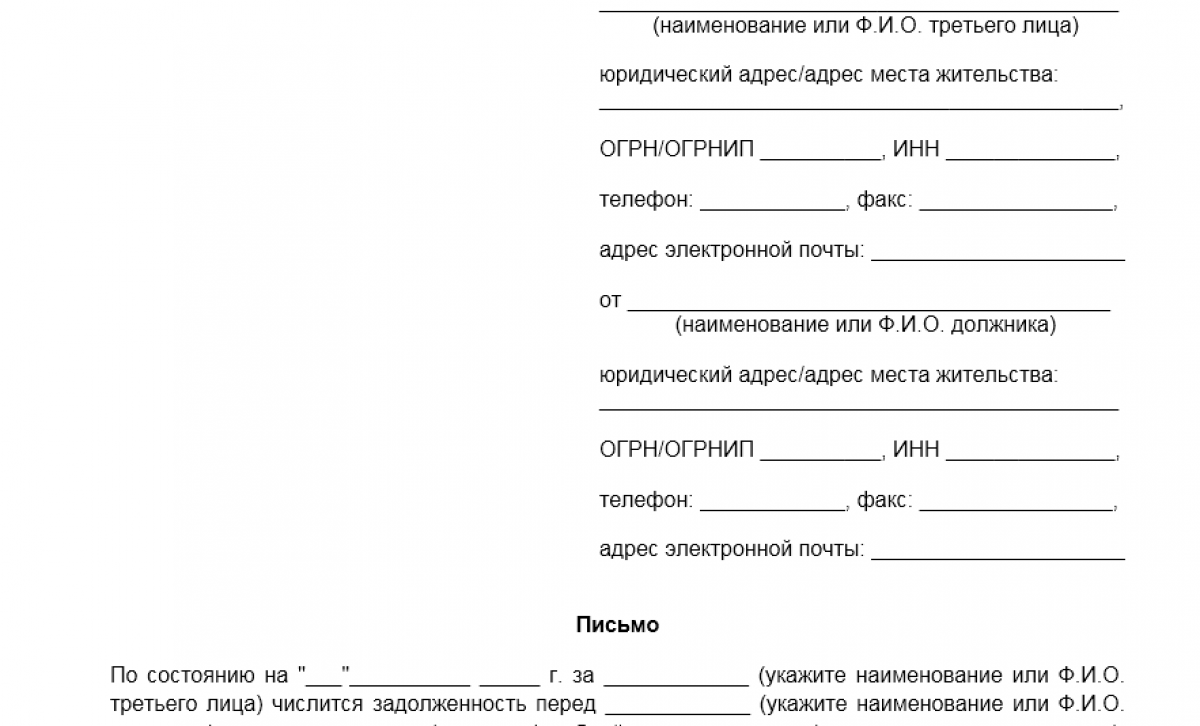

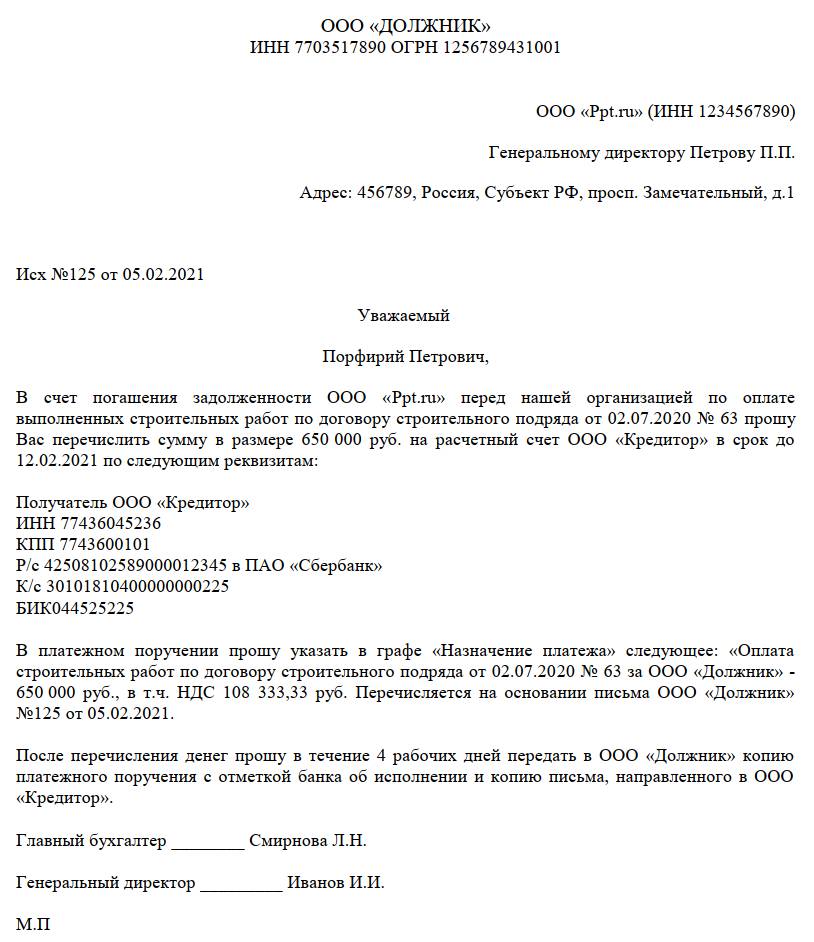

- Поручение покупателя третьему лицу необходимо оформить письменно, указав в нем:

- наименование, ИНН/КПП и банковские реквизиты продавца;

- сумму, которую надо перечислить продавцу;

- основание платежа (реквизиты договора, счета, товарной накладной, акта об оказании услуг и т.п.).

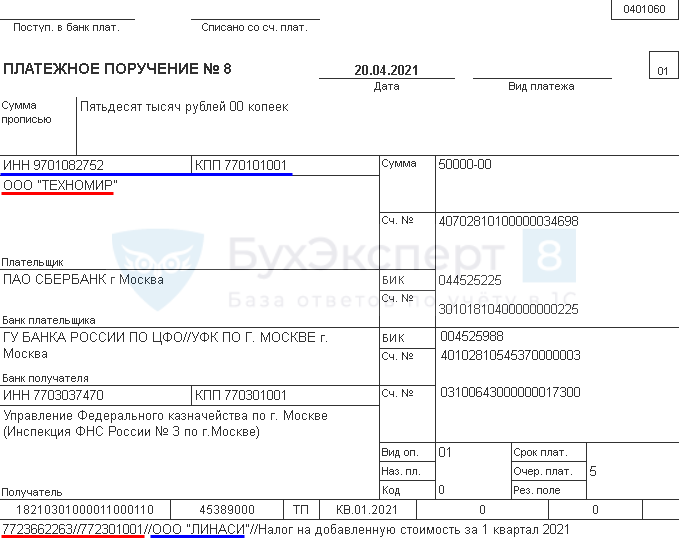

- Третье лицо при перечислении денег продавцу указывает в поле 24 "Назначение платежа" платежного поручения за кого перечисляются деньги (наименование покупателя) и основание платежа, указанное в поручении покупателя.

Копию платежного поручения с отметкой банка об исполнении третье лицо передает покупателю, чтобы у него было доказательство оплаты товаров (работ, услуг) продавцу.

Налоговый учет

Учет у должника - покупателя товаров (работ, услуг)

При основном виде налогообложения оплата приобретенных товаров (работ, услуг) не влияет на налог на прибыль и НДС независимо от того, кто перечисляет деньги продавцу - Вы сами или третье лицо.

Исключение одно - если деньги, перечисленные третьим лицом Вашему продавцу, засчитываются в счет аванса, который должно Вам уплатить третье лицо за поставку облагаемых НДС товаров (работ, услуг). В этом случае надо:

- исчислить НДС с суммы аванса, равной сумме, перечисленной третьим лицом Вашему продавцу;

- в случае получения аванса в декабре, учесть сумму аванса в учете оборотных активов на начало года.

Учет у кредитора - продавца товаров (работ, услуг)

Каких-либо дополнительных налоговых последствий при осуществлении оплаты не самим поставщиком, а третьим лицом не возникает.

У должника оплата, произведенная не им самим, а третьим лицом, сохраняет право вычесть входной НДС, так как оно не связано с моментом оплаты.

Цессия

Цессия — уступка прав требования или иного имущества, права собственности, которые подтверждаются некими документами.

В России так принято называть договор уступки прав требования дебиторской задолженности, то есть продажу долга третьих лиц — соглашение, в соответствии с которым одно лицо (кредитор или иное аналогичное лицо по передаваемому договору) передаёт другому лицу (принимающему такую задолженность) свои права требования к третьему лицу (должнику по передаваемому договору). Уступающий своё право кредитор именуется цедентом, приобретающий это право — цессионарием.

По законодательству России договор цессии может быть оформлен даже договором купли-продажи, однако в любом случае для легитимности должен быть определён предмет передачи: по какому договору передаются права, за какой срок, в каком объеме.

Цедент не может передать больше прав, чем имеет сам, при этом, если не оговаривается обратное, передаются все связанные с требованием права (пени, штрафы, неустойка).

Цедент отвечает за действительность передаваемых прав, но не за их выполнение, за исключением случая, если цедент принял на себя поручительство за должника перед цессионарием.

При этом, в соответствии с абз. 2 п. 1 ст. 390 ГК РФ если иное не предусмотрено законом, договор, на основании которого производится уступка, может предусматривать, что цедент не несет ответственности перед цессионарием за недействительность переданного ему требования по договору, исполнение которого ему было известно, за исключением случая, если цедент принял на себя поручительство за должника перед цессионарием.

См. также

Как отражается резерв по сомнительным долгам в бухгалтерском балансе?

Пример договора цессии

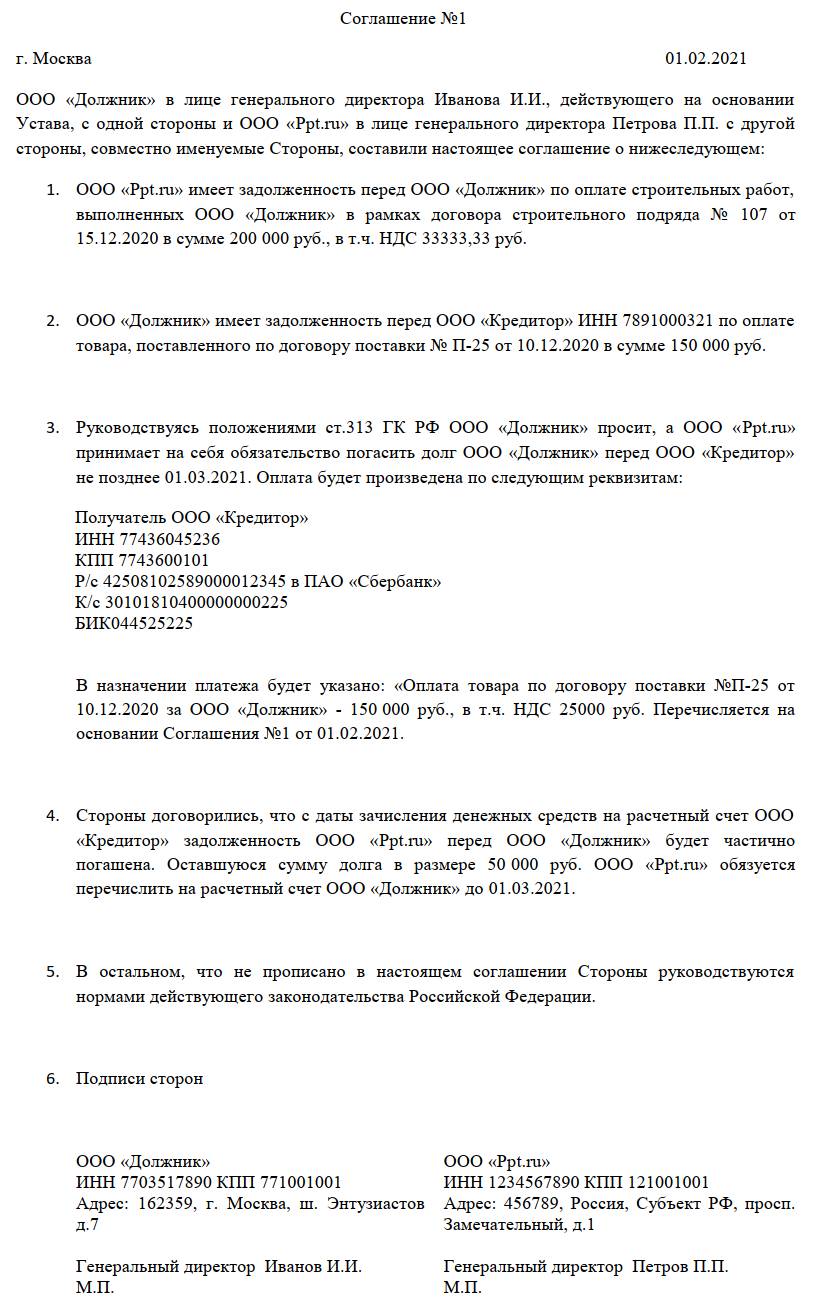

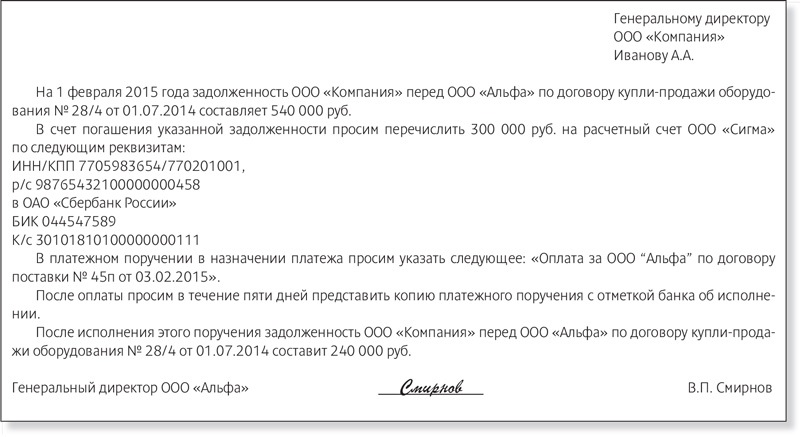

Пример 1. Предприятие имеет задолженность перед поставщиком, срок погашения обязательств уже наступил, а у банка, в котором открыт единственный расчетный счет, отозвана лицензия. Поэтому предприятие обращается к одному из своих дебиторов с просьбой произвести за него платеж.

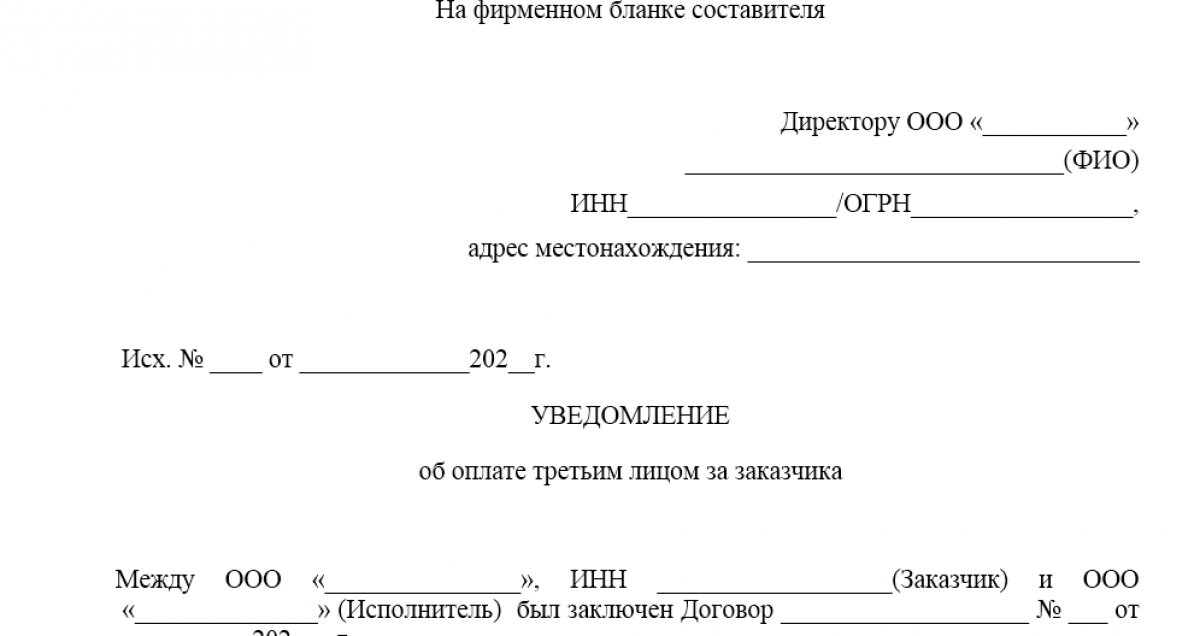

Чтобы перевести денежные средства третьему лицу, предприятие дает своему дебитору письменное распоряжение, составленное в произвольной форме, в котором указывает:

- ФИО и адрес дебитора;

- ФИО и адрес третьего лица;

- сумму долга, подлежащую погашению;

- основание перечисления платежа;

- реквизиты расчетного счета третьего лица, на который должен быть произведен платеж.

После осуществления перевода платежа третьему лицу, задолженность плательщика перед предприятием, давшим поручение о переводе денежных средств, будет исполнена на сумму этого перевода.

Важно отметить, что предприятие, дав распоряжение дебитору произвести оплату своих обязательств перед кредитором, продолжает нести ответственность перед кредитором за неисполнение или ненадлежащее исполнение договора. Например, если не выдержаны сроки оплаты, предусмотренные этим договором, или выплачена не вся сумма долга.

В бухгалтерском учете такая операция будет отображена соответствующей проводкой:

| Счет | Дебет | Кредит |

|---|---|---|

| 60 «Расчеты с поставщиками и подрядчиками» | 350 000 руб. | |

| 71 «Расчеты по оплате аренды» | 350 000 руб. |

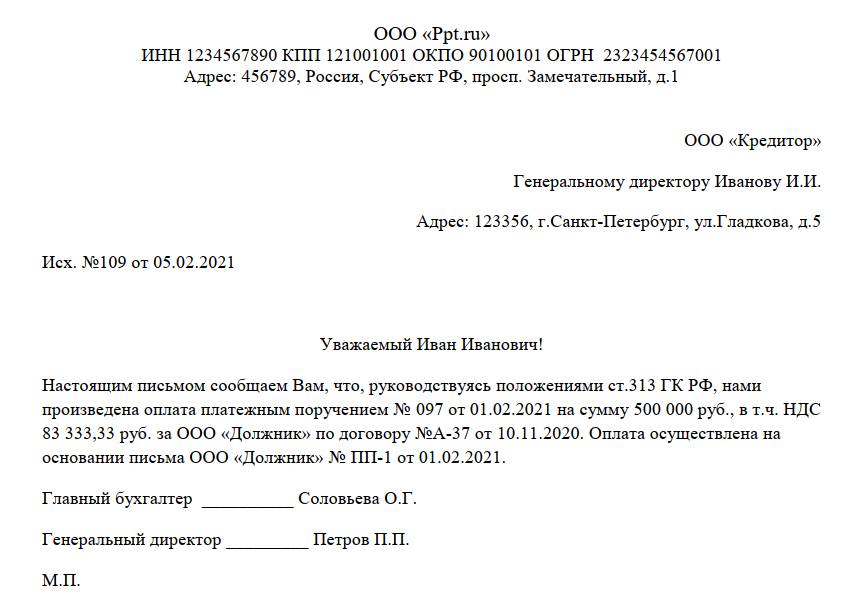

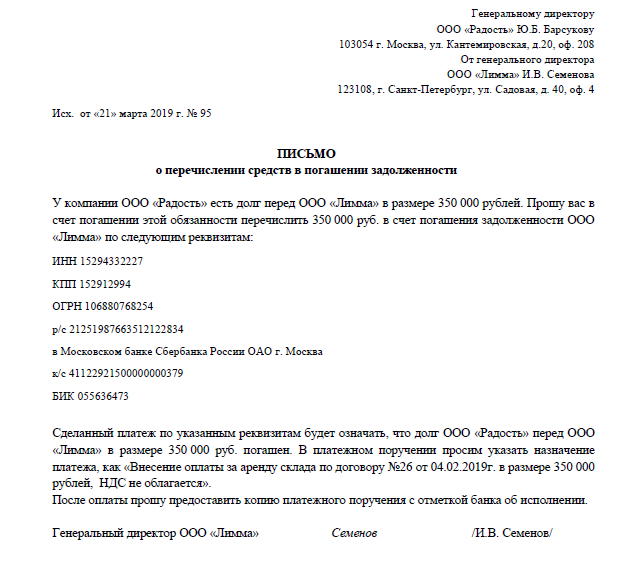

Чтобы платеж, поступивший от плательщика, с которым кредитор не имеет никаких договорных отношений, не был возвращен обратно, как ошибочно зачисленный, этому кредитору следует послать письмо-извещение, примерно следующего содержания:

«Настоящим сообщаем, что оплата, произведенная _____________ (наименование плательщика) платежным поручением №___ от «__»_____2019 г. на сумму _____ рублей, является погашением наших обязательств по договору…».

Что нам скажет Википедия?

Це́ссия (лат. cessiō «уступка, передача») — уступка прав требования или иного имущества, права собственности, которые подтверждаются некими документами; в международном праве цессия — уступка одним государством другому своей территории по соглашению между ними.

В России так принято называть договор уступки прав требования дебиторской задолженности, то есть продажу долга третьих лиц — соглашение, в соответствии с которым одно лицо (кредитор или иное аналогичное лицо по передаваемому договору) передаёт другому лицу (принимающему такую задолженность) свои права требования к третьему лицу (должнику по передаваемому договору). Уступающий своё право кредитор именуется цедентом, приобретающий это право — цессионарием.

Договором цессии также называют договор перестрахования, в соответствии с которым страховщик передаёт перестраховщику часть рисков вместе с частью страховой премии. Дальнейшее распределение страховой ответственности (риска) и страховой премии от первого (оригинального) перестраховщика к другим (то есть перестрахование перестраховщика) называется ретроцессией.

По законодательству России

Договор цессии может быть оформлен даже договором купли-продажи, однако в любом случае для легитимности должен быть определён предмет передачи: по какому договору передаются права, за какой срок, желательно указать, в каком объёме. Вместе с заключением договора цессии передаются оригиналы документов, служащих обоснованием задолженности, в том числе предыдущие договоры цессии данной задолженности, если таковые были. Если передача документов невозможна или не состоялась — суд может привлечь лицо, у которого они остаются, в качестве третьей стороны для предоставления оригиналов документов в процесс, в котором будет устанавливаться обоснованность данных требований.

Цедент не может передать больше прав, чем имеет сам, при этом, если не оговаривается обратное, передаются все связанные с требованием права (пени, штрафы, неустойка).

Цедент отвечает за действительность передаваемых прав, но не за их выполнение (невозможность взыскания), за исключением случая, если цедент принял на себя поручительство за должника перед цессионарием.

При этом, в соответствии с абз. 2 п. 1 ст. 390 ГК РФ если иное не предусмотрено законом, договор, на основании которого производится уступка, может предусматривать, что цедент не несет ответственности перед цессионарием за недействительность переданного ему требования по договору, исполнение которого связано с осуществлением его сторонами предпринимательской деятельности, при условии, что такая недействительность вызвана обстоятельствами, о которых цедент не знал или не мог знать или о которых он предупредил цессионария, в том числе обстоятельствами, относящимися к дополнительным требованиям, включая требования по правам, обеспечивающим исполнение обязательства, и правам на проценты.

Согласие должника на передачу прав требования третьему лицу обычно не требуется, но обязательно его уведомление о такой передаче, иначе он может ошибочно исполнить обязательство в пользу прежнего кредитора. Нельзя передавать права требования, связанные с возмещением причинения вреда здоровью, или алименты — то есть такие, где существенна личность того, перед кем существует задолженность.

Типична передача прав требований коллекторским агентствам или банкам. Летом 2012 года Верховный суд РФ своим Пленумом существенно поменял направление судебной практики по уступке права требования по кредитному договору и фактически запретил передачу долга от банка к не имеющей банковской лицензии организации (коллектору) без договорённости с должником.

При доказательстве действительности передачи прав в порядке цессии, в отличие от индоссамента, необходимо доказывать действительность как первоначального обязательства, так и всех промежуточных.

Следует учитывать также, что зачастую «договором цессии» в России называют соглашение, по которому передаются права и обязанности по договору участия в долевом строительстве жилья от одного первоначального участника строительства к другому. На самом деле, поскольку в таких соглашениях идёт речь не только об уступке прав, но и о передаче обязанностей, договорами цессии они именоваться не могут. Возможность уступить права требования по договору участия в долевом строительстве предусмотрена ст. 11 Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». Возможность уступить права требования на строящееся жилье даёт продавцу возможность избежать длительной процедуры оформления в собственность, однако несёт для покупателя риски того что проект не будет завершён в срок.