Узнайте, какие долги могут быть считаны сомнительными или безнадежными, как они учитываются в целях налогообложения прибыли организаций, а также рассмотрим порядок формирования и использования резерва по таким долгам.

Cодержание

- Сомнительные долги

- Что относится к сомнительным долгам?

- Является ли задолженность просроченной, если кредитор предъявил должнику требование о ее досрочном погашении?

- Как учитываются в расходах суммы сомнительных долгов?

- Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете?

- Заключение

Сомнительные долги

С проблемой классификации задолженности в безнадежную или сомнительную сталкиваются в хозяйственной практике почти все организации. В данной статье мы расскажем о том, какие долги могут признаваться сомнительными или безнадежными, как они учитываются в целях налогообложения прибыли организаций, а также рассмотрим порядок формирования и использования резерва по таким долгам.

Сомнительные долги

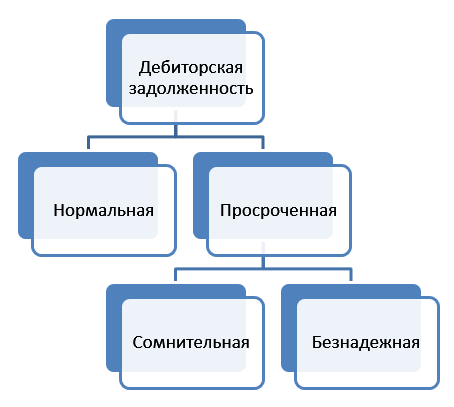

Сомнительным долгом на основании п. 1 ст. 266 НК РФ признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Федеральным законом от 30.11.16 г. № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» п. 1 ст. 266 НК РФ дополнен положением, согласно которому с 1 января 2017 г. при наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом.

Иными словами, глава 25 «Налог на прибыль организаций» НК РФ рассматривает сомнительный долг как любую просроченную и необеспеченную дебиторскую задолженность.

Вместе с тем согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Следовательно, просроченная и необеспеченная дебиторская задолженность при наличии у налогоплательщика просроченной кредиторской задолженности перед тем же контрагентом не может быть признана сомнительным долгом в связи с возможностью налогоплательщика осуществить в одностороннем порядке зачет встречных обязательств. Такой вывод содержат письма Минфина России от 21.09.11 г. № 03-03-06/1/579, от 6.08.10 г. № 03-03-06/1/528. Солидарны с мнением финансистов и налоговые органы, о чем свидетельствует письмо ФНС России от 16.01.12 г. № ЕД-4-3/269@.

Президиум ВАС РФ в постановлении от 19.03.13 г. № 13598/12 по делу № А73-15737/2011 указал, что глава 25 НК РФ рассматривает сомнительный долг как любую просроченную и необеспеченную дебиторскую задолженность и не устанавливает кНК РФ позволяет налогоплательщику налога на прибыль уменьшить налоговую базу на отчисления в резерв по сомнительным долгам, а после наступления определенных условий списать в расходы так и не оплаченную задолженность. При этом списание безнадежного долга должника-физлица может повлечь для него налоговые последствия по НДФЛ.

Изменениям, связанным с признанием задолженности сомнительной и списанием безнадежных долгов, посвящено интервью с экспертом - Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Что относится к сомнительным долгам?

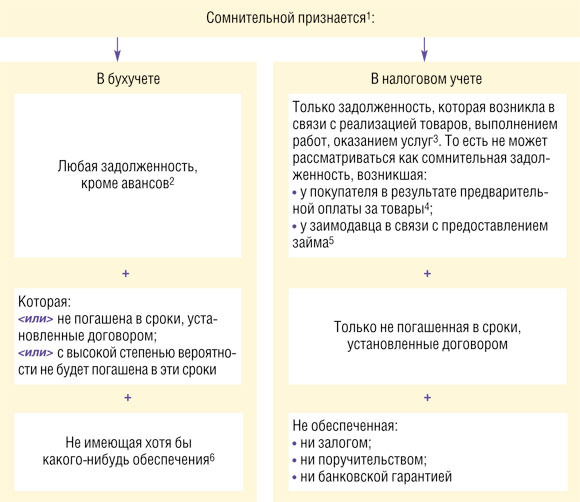

Согласно пункту 1 статьи 266 НК РФ сомнительный долг — это задолженность перед налогоплательщиком, которая:

- не погашена в сроки, установленные договором;

- не обеспечена залогом, поручительством, банковской гарантией;

- не погашена в сроки, указанные в требовании кредитора;

- не обеспечена залогом, поручительством, банковской гарантией.

Указанные признаки должны присутствовать в совокупности. При этом последующее обесценение залога не позволяет отнести задолженность к сомнительной. Но когда обеспечительные функции не соблюдаются по причине утраты залога, смерти поручителя и т.п., задолженность может быть признана сомнительным долгом.

Задолженность остается сомнительной, даже при осуществлении в отношении нее исполнительного производства (письмо Минфина России от 18.03.2011 № 03-03-06/1/148).

Является ли задолженность просроченной, если кредитор предъявил должнику требование о ее досрочном погашении?

Если в договоре предусмотрено право кредитора при наступлении оговоренных обстоятельств потребовать досрочное погашение задолженности, то направление соответствующего требования является установлением нового срока платежа по договору. Иными словами, установленная кредитором дата досрочного погашения может рассматриваться как срок платежа, пропуск которого является одним из условий отнесения задолженности к сомнительному долгу. Схожая позиция отражена в письме ФНС России от 28.06.2017 № СД-4-3/12402@.

И, наоборот, задолженность перестает отвечать признакам сомнительной задолженности на отчетную дату, если заключено соглашение об изменении срока ее уплаты и установлен новый график платежей (письмо Минфина от 25.08.2017 № 03-03-06/2/54603).

Также следует иметь в виду положения законодательства о несостоятельности (банкротстве), согласно которым срок исполнения обязательств, возникших до принятия арбитражным судом заявления о признании должника банкротом, считается наступившим. В этой связи соответствующая задолженность может признаваться сомнительным долгом (письмо Минфина России от 16.08.2017 № 03-03-06/2/52645).

См. также

Как списать кредиторскую задолженность если организация ликвидирована?

Как отражается резерв по сомнительным долгам в бухгалтерском балансе?

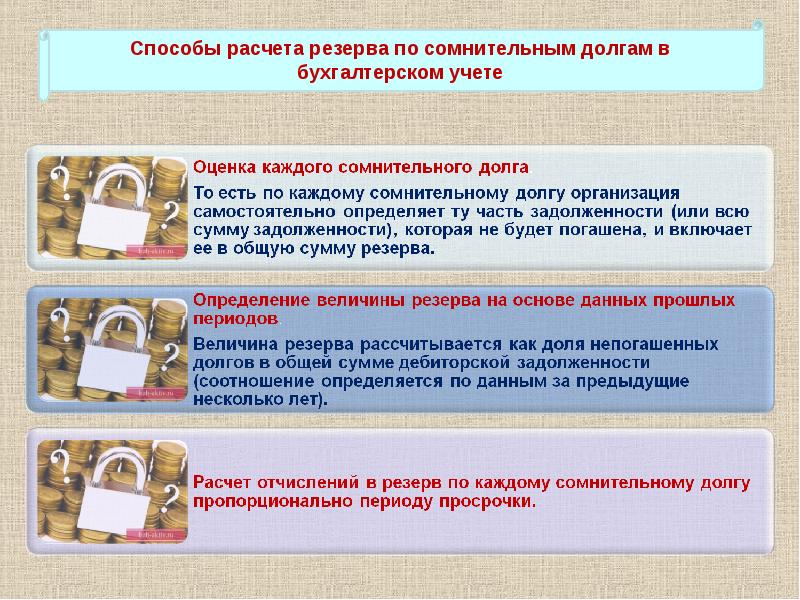

Как учитываются в расходах суммы сомнительных долгов?

Налогоплательщик, применяющий метод начисления, вправе создавать резервы по сомнительным долгам в рамках своей учетной политики. Резервы создаются в момент признания задолженности сомнительной.

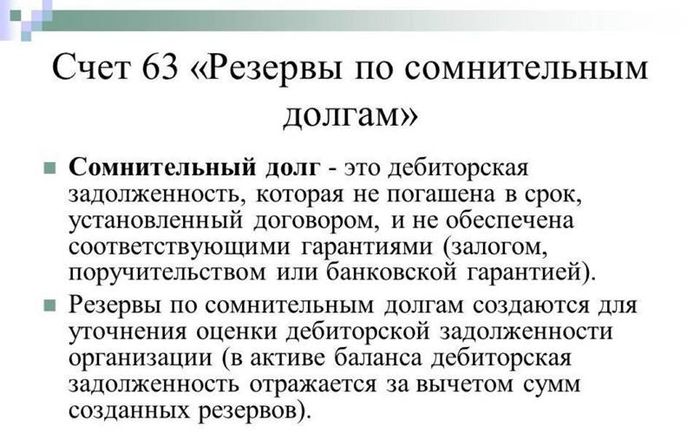

Резервы по сомнительным долгам обязательны в бухгалтерском учете для всех организаций.

Сомнительным признается долг перед вашей организацией, который с высокой вероятностью не будет погашен полностью или частично. Это может быть либо нарушение должником срока оплаты, либо получение информации о финансовых проблемах вашего должника.

Резервы по сомнительным долгам создаются в соответствии с учетной политикой организации.

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной. В то же время, если в отношении просроченной дебиторской задолженности на отчетную дату имеется уверенность в погашении, то резерв по данному долгу не создается.

Проводки для резерва по сомнительным долгам осуществляются в соответствии с учетной политикой организации.

Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете?

Резервы по сомнительным долгам создаются в момент признания задолженности сомнительной. Создание резерва осуществляется в соответствии с учетной политикой организации.

В учетной политике по бухгалтерскому учету не стоит прописывать, что организация создает или не создает резерв по сомнительным долгам. Однако организация должна утвердить порядок определения суммы резерва в своей учетной политике.

Заключение

Признание долга сомнительным может стать проще для организаций, особенно при применении метода начисления. Создание резерва по сомнительным долгам является обязательным в бухгалтерском учете и позволяет организациям учесть возможные убытки и риски. Корректное учетное отражение сомнительных долгов помогает организациям более точно оценивать свою финансовую ситуацию и принимать обоснованные решения.

См. также

Как отражается резерв по сомнительным долгам в бухгалтерском балансе?

Как списать кредиторскую задолженность если организация ликвидирована?

Что нам скажет Википедия?

В русском языке (то есть в русском письме) буква «ё» используется прежде всего в тех позициях, где произношение [(ј)о] образовалось из [(ј)е], чем и объясняется производная от «е» форма буквы. В русской орфографии наряду с последовательным употреблением буквы «ё» допускается выборочное употребление буквы «ё», при котором в общем случае вместо «ё» пишется «е», а «ё» употребляется только для предупреждения неверного чтения или понимания слова. Орфографии белорусского, русинского и некоторых неславянских языков требуют обязательного последовательного употребления буквы «ё».

Хотя литера «ё» была впервые употреблена в 1797 году, отдельной буквой она долгое время не считалась и в азбуку официально не входила. Распространению буквы «ё» в XVIII—XIX веках мешало и принятое в то время отношение к «ёкающему» произношению как к мещанскому, речи «подлой черни», тогда как «церковный» «е́кающий» выговор считался более культурным, благородным и интеллигентным. Во второй половине XIX века буква почти не употреблялась в типографии из-за сложности реализации надстрочных символов в ограниченной по высоте строке и затруднений, возникавших при изготовлении типографских литер с двумя точками. Декрет за подписью советского наркома просвещения А. В. Луначарского, опубликованный (без даты) 23 декабря 1917 (5 января 1918 года) и вводивший как обязательную реформированную орфографию, среди прочего, гласил: «Признать желательным, но необязательным употребление буквы „ё“».