Узнайте процесс списания безнадежных долгов, их определение и основания для списания в данной статье на Бух-в-помощь.

Cодержание

Введение

В настоящей статье мы рассмотрим процесс списания безнадежных долгов, их определение и основания для списания. Мы также рассмотрим порядок списания дебиторской задолженности в бухгалтерском и налоговом учете. Подробно разберем алгоритмы и требования, которые необходимо соблюдать при списании безнадежных долгов.

Определение безнадежных долгов

Согласно письмам Минфина РФ от 10.09.2020 N 03-03-06/1/79460 и от 29.01.2020 N 03-03-06/1/5267, безнадежными долгами могут быть признаны любые задолженности, включая авансы и предоплаты. Признаки безнадежной задолженности включают истечение срока исковой давности, невозможность взыскания, прекращение обязательства на основании акта государственного органа или ликвидация должника.

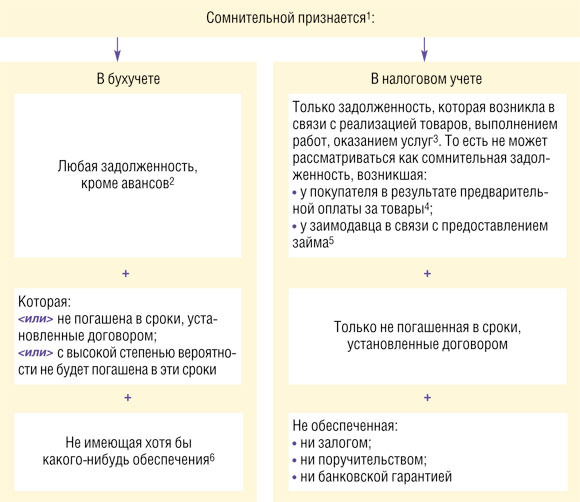

Сомнительная долгом становится, если не погашена в установленные договором сроки и не обеспечена залогом, поручительством или гарантией.

Способы списания безнадежных долгов

Организации могут выбирать способ резервирования по сомнительным долгам. При этом списание безнадежных долгов производится за счет созданного резерва. Если резерва недостаточно, разница относится на внереализационные расходы. Те организации, которые не резервируют сомнительные долги, могут уменьшить свои налоговые обязательства только после признания долга безнадежным.

Минфин РФ против признания долга безнадежным, если он обеспечен поручительством. Кроме того, пунктом 2 статьи 266 НК РФ установлены случаи признания дебиторской задолженности безнадежными для кредитных организаций по "коронакризисным" кредитным обязательствам.

См. также

Как списать кредиторскую задолженность если организация ликвидирована?

Как отражается резерв по сомнительным долгам в бухгалтерском балансе?

Процесс списания безнадежных долгов

Налогоплательщик, принявший решение о формировании резерва по сомнительным долгам, должен прописать в своей учетной политике правила формирования резерва, согласующиеся с общими нормами, предусмотренными статьей 266 НК РФ. Суммы отчислений в резерв включаются во внереализационные расходы на последнее число отчетного (налогового) периода.

Списание безнадежных долгов в бухгалтерском учете

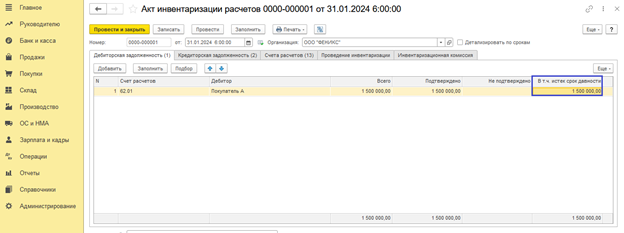

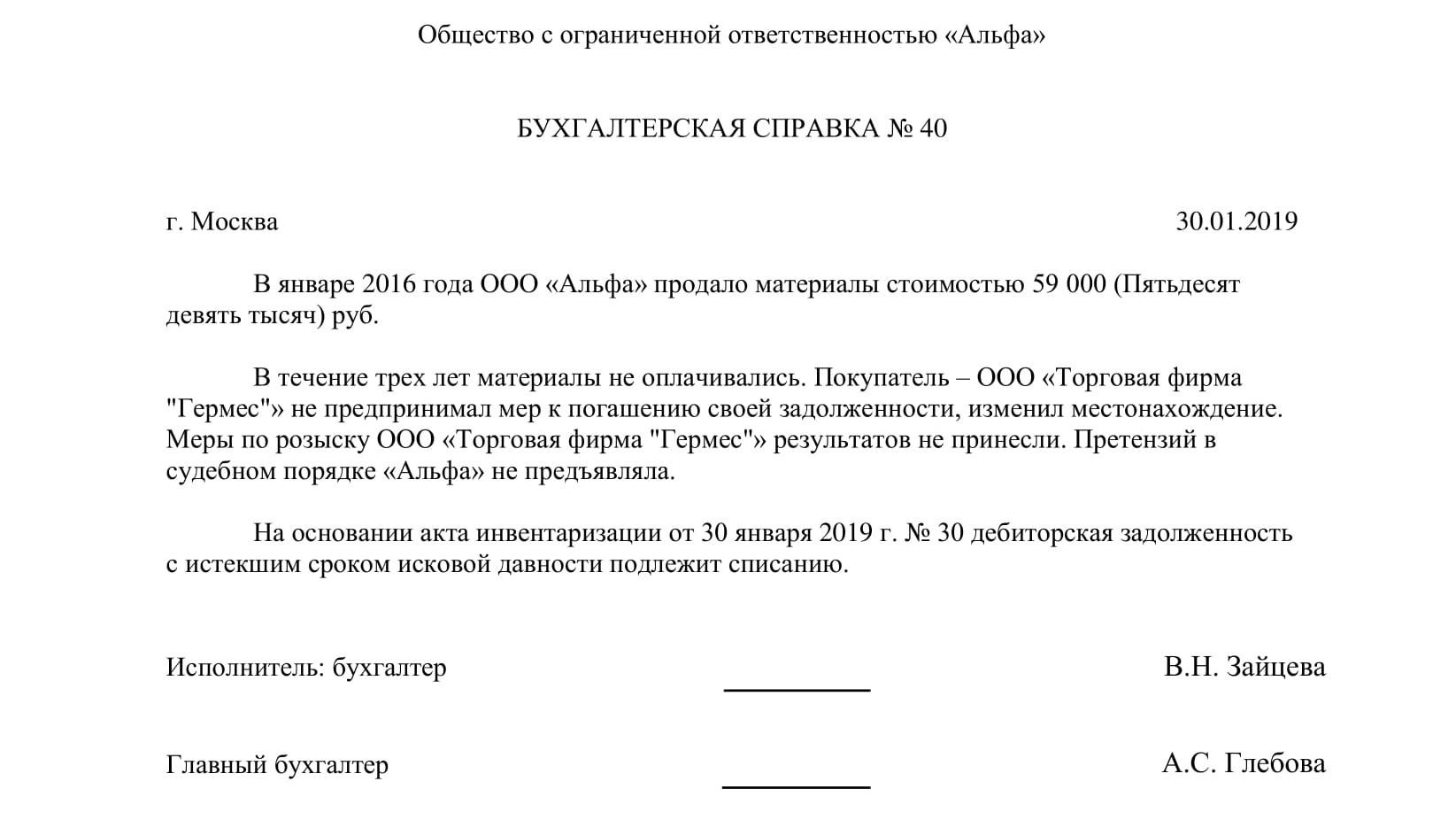

В бухгалтерском учете безнадежную дебиторскую задолженность списывают с прошедшим сроком исковой давности. Срок давности составляет три календарных года и может прерываться при совершении должником действий по признанию долга. Документы, подтверждающие истечение срока давности, должны быть собраны организацией-кредитором.

Списание безнадежных долгов в налоговом учете

В налоговом учете списание безнадежных долгов возможно только для компаний, которые считают налог на прибыль методом начисления. Для списания долгов необходимо выявить безнадежную задолженность и учесть основания, установленные законодательством.

См. также

Как отражается резерв по сомнительным долгам в бухгалтерском балансе?

Как списать кредиторскую задолженность если организация ликвидирована?

Заключение

Списание безнадежных долгов является важной процедурой для организаций. Правильное списание долгов помогает уменьшить налоговые обязательства и улучшить финансовое положение компании. При списании долгов необходимо соблюдать требования законодательства и учетной политики.