Изменения в отчётности по застрахованным лицам в 2017 году. Узнайте о новых правилах сдачи отчётности и персонифицированных сведениях о физических лицах. Штрафы и обжалование.

Cодержание

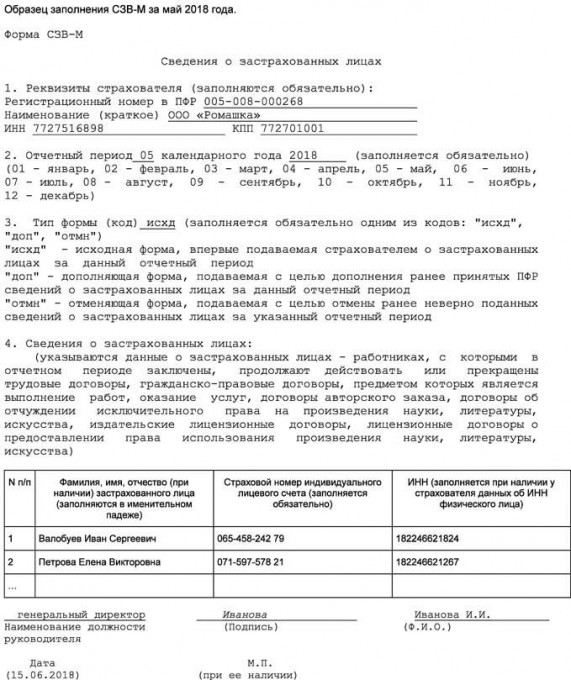

Изменения в отчётности по застрахованным лицам

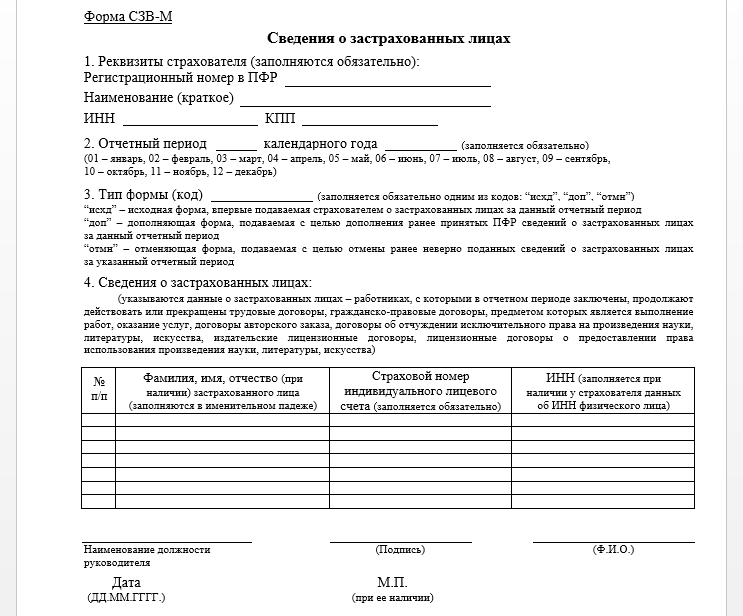

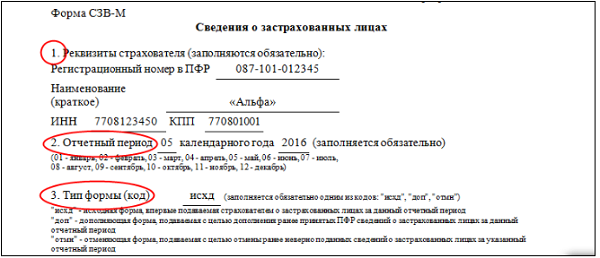

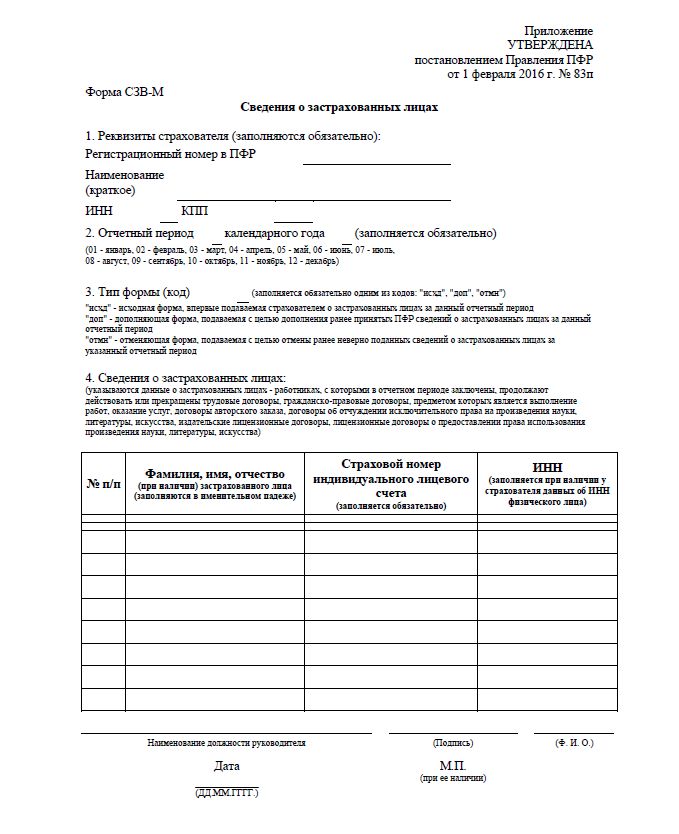

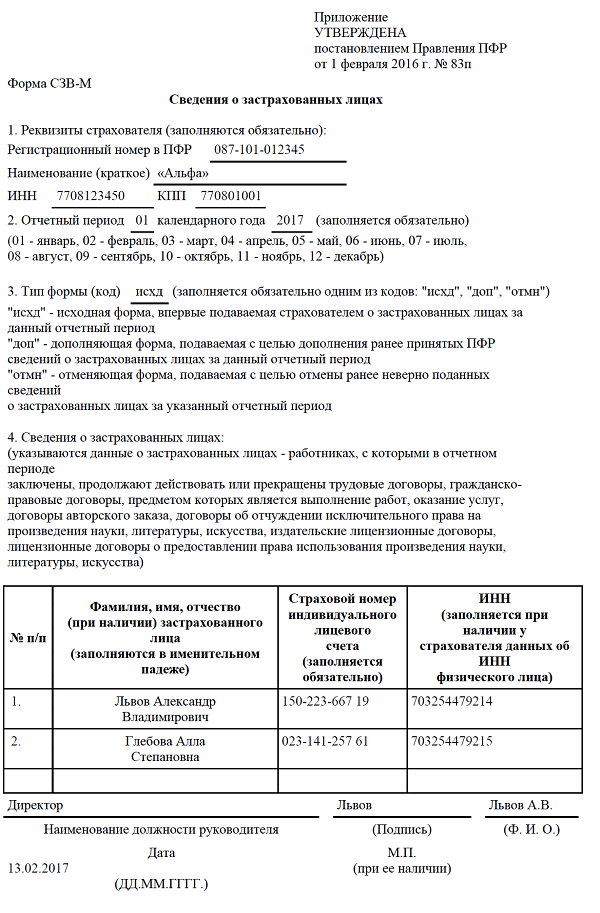

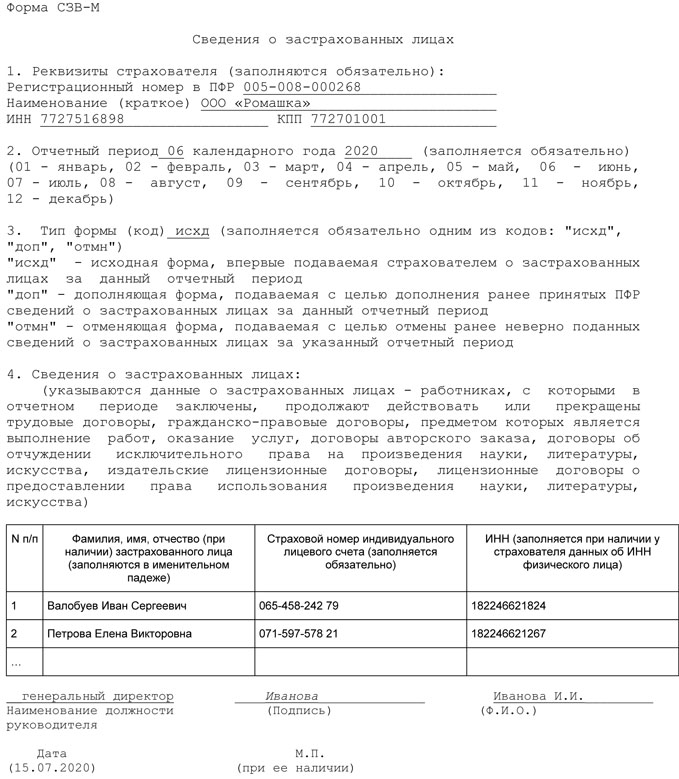

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом, что привело к изменениям в правилах сдачи отчётности по застрахованным лицам. В связи с этим, отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 были объединены в сводной форме — ЕФС-1, а форма СЗВ-М была отменена. Последний раз отчёт СЗВ-М нужно было сдать за декабрь 2022 года.

Новый отчёт - персонифицированные сведения о физлицах

Вместо СЗВ-М, с 1 января 2023 года, необходимо сдавать новый отчёт — персонифицированные сведения о физических лицах. Этот отчёт следует представлять ежемесячно, не позднее 25 числа, в ФНС, после чего данные передаются в СФР. Форма, формат и порядок заполнения нового отчёта были утверждены приказом ФНС от 29 сентября 2022 года № ЕД-7-11/878@.

Персонифицированная отчётность

Отчёт о персонифицированных сведениях заполняют все плательщики страховых взносов, осуществляющие выплаты и вознаграждения физическим лицам. В нем указываются сведения о каждом застрахованном лице, включая тех, кому были начислены выплаты в рамках трудовых отношений, ГПД на выполнение работ, оказание услуг и других договоров. Однако, сведения о самозанятых, с которыми заключён только договор ГПХ, не включаются в состав новой формы.

См. также

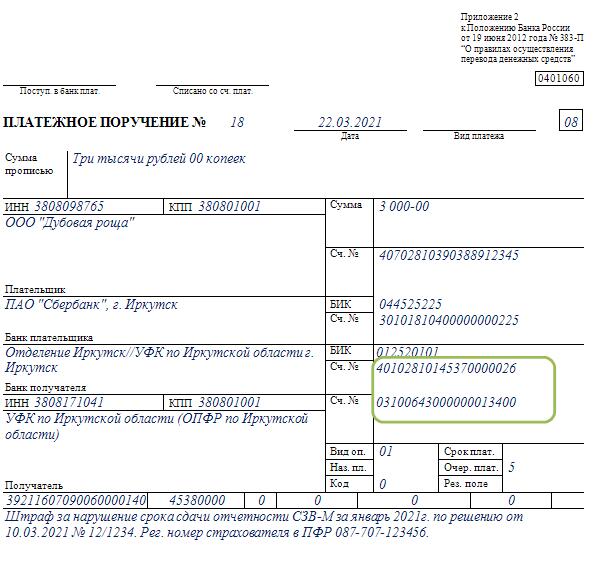

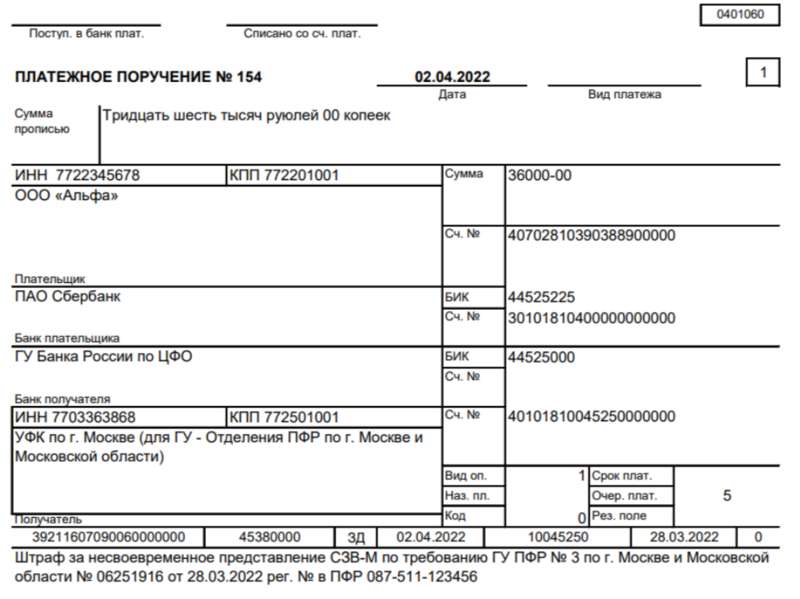

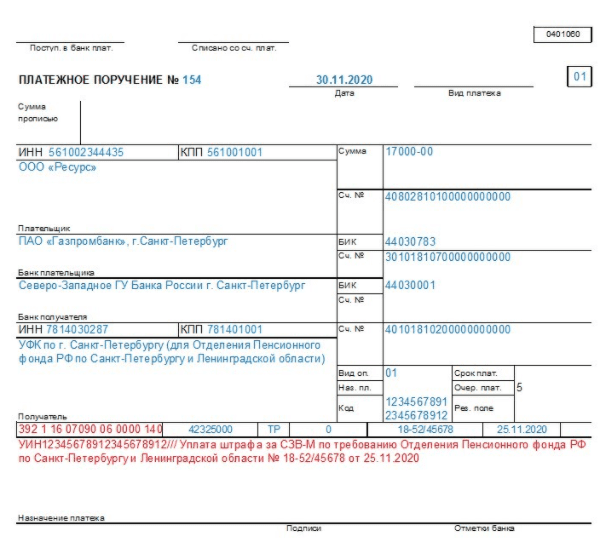

Штрафы за несвоевременную сдачу отчётности

Отсутствует отдельный штраф за непредставление или несвоевременное представление персонифицированных сведений о физических лицах в НК. Вместо этого применяются общие штрафы. За несвоевременную сдачу отчётности ПФР может начислить штраф в размере 500 рублей на каждое застрахованное лицо в соответствии со статьей 17 Закона от 01.04.1996 № 27-ФЗ.

Штрафы на должностных лиц организации

Помимо штрафов на организацию, должностное лицо, допустившее нарушение, также может быть оштрафовано на сумму от 300 до 500 рублей в соответствии со статьей 15.33.2 КоАП РФ и пунктом 42 Инструкции, утвержденной Приказом Минтруда России от 22.04.2020 № 211н.

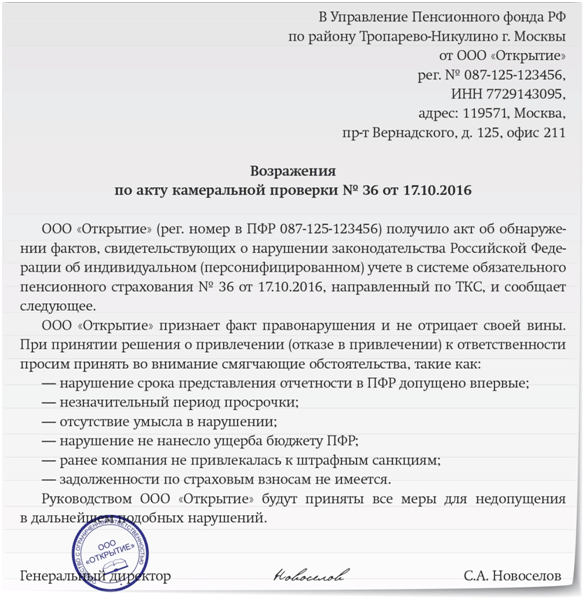

Обжалование штрафов и давность их начисления

Вышестоящие органы ПФР крайне редко отменяют штрафы, поэтому обжалование административных санкций может проводиться в суде. Срок давности составляет три года с момента, когда территориальный орган ПФР узнал или должен был узнать о нарушении. Если отчётность не была подана вовремя, срок давности начинается с момента истечения срока сдачи отчёта, который был нарушен.

См. также

Заключение

Штраф за несвоевременную сдачу СЗВ-М был одним из наиболее распространенных нарушений в отношении отчётности в ПФР. Оспаривание штрафных санкций за непредставленный или представленный не в срок отчёт СЗВ-М возможно в судебном порядке. Однако, обжалование административных штрафов достаточно сложное дело, и даже если суд откажет ПФР в истребовании основного штрафа, обязанность по уплате штрафа на должностное лицо останется.