Узнайте о требованиях отчетности в статистику в 2016 году для малых предприятий. Какие субъекты должны сдавать отчетность в Росстат и как часто? Узнайте больше на Бух-в-помощь.

Cодержание

Признаки микропредприятия и малого бизнеса

Под малым бизнесом подразумеваются ООО и ИП, которые числятся в реестре налоговой с пометкой "Малое предприятие" или "Микропредприятие". Отличительные признаки таких субъектов:

- Численность работников не превышает установленный порог (например, до 100 человек для малых предприятий).

- Годовая выручка ограничена определенной суммой (например, до 800 миллионов рублей для малых предприятий).

- Упрощенная система налогообложения.

Кто должен отчитываться в Росстат

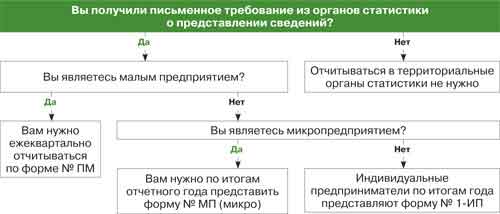

Порядок и необходимость сдачи статистической отчетности регулируется Федеральным законом от 29.11.2007 № 282-ФЗ. Согласно этому документу отчетность в территориальные органы Росстата должны сдавать:

- Малые предприятия и микропредприятия.

- Индивидуальные предприниматели.

- Средние предприятия, в отношении которых проводятся выборочные статистические наблюдения.

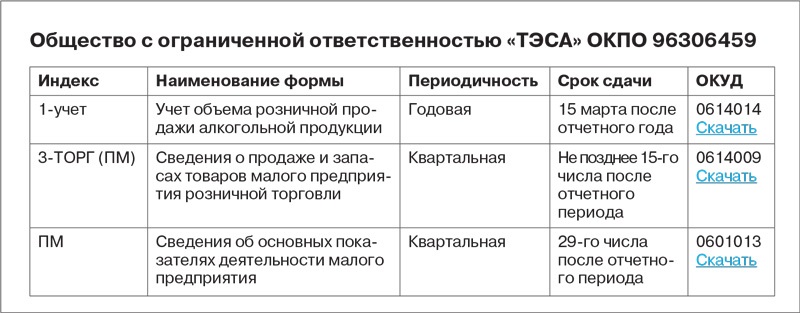

Как правило, Росстат присылает письмо с требованием отчитаться на адрес регистрации юридического лица или предпринимателя, прилагая к письму формы отчетности, обязательные для сдачи в текущем году. Кроме того, информацию о необходимости сдачи статистической отчетности можно узнать на официальном сайте Росстата.

Как часто нужно отчитываться в Росстат

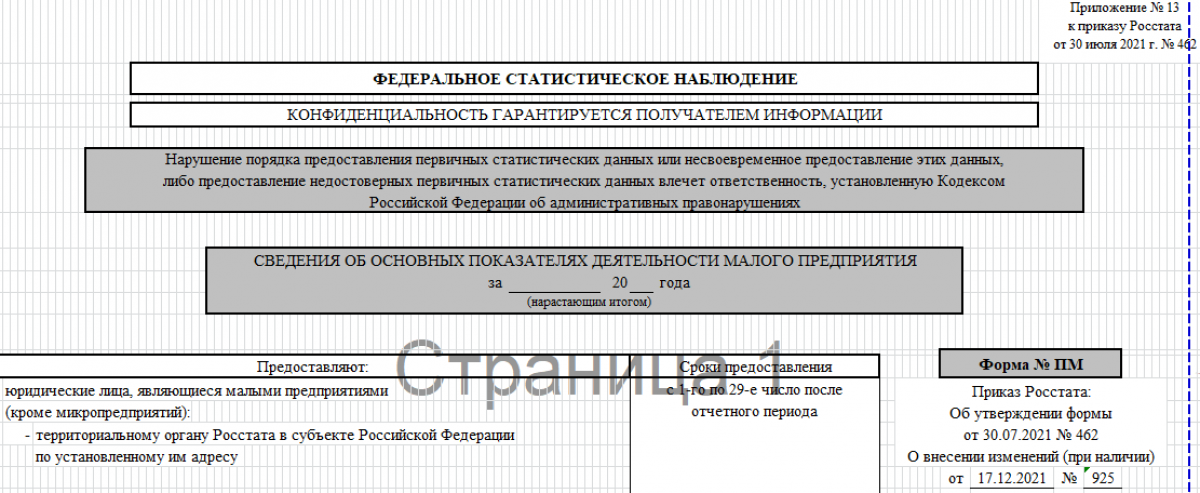

Статистическое наблюдение бывает сплошное и выборочное. Сплошные наблюдения в отношении деятельности малых предприятий проводятся раз в пять лет. Представление статистической отчетности субъектами малого и среднего предпринимательства осуществляется в упрощенном порядке согласно Положению N 620, утвержденному Правительством РФ.

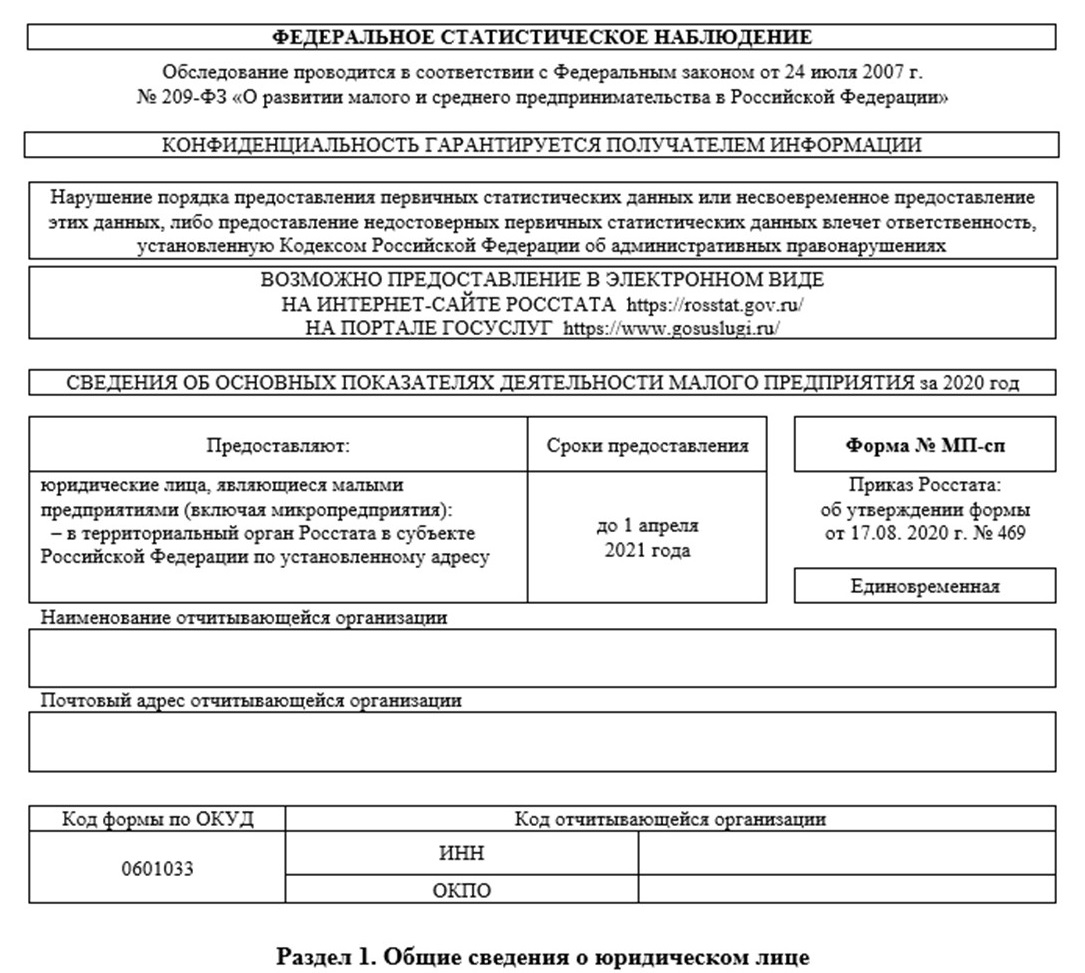

Участие субъектов малого и среднего предпринимательства в сплошном статистическом наблюдении является обязательным. Очередной сбор первичных статистических данных по программе сплошного наблюдения осуществлялся в 2016 году по итогам 2015 года. Срок представления сведений организациями и индивидуальными предпринимателями - субъектами МСП - был до 1 апреля 2016 года.

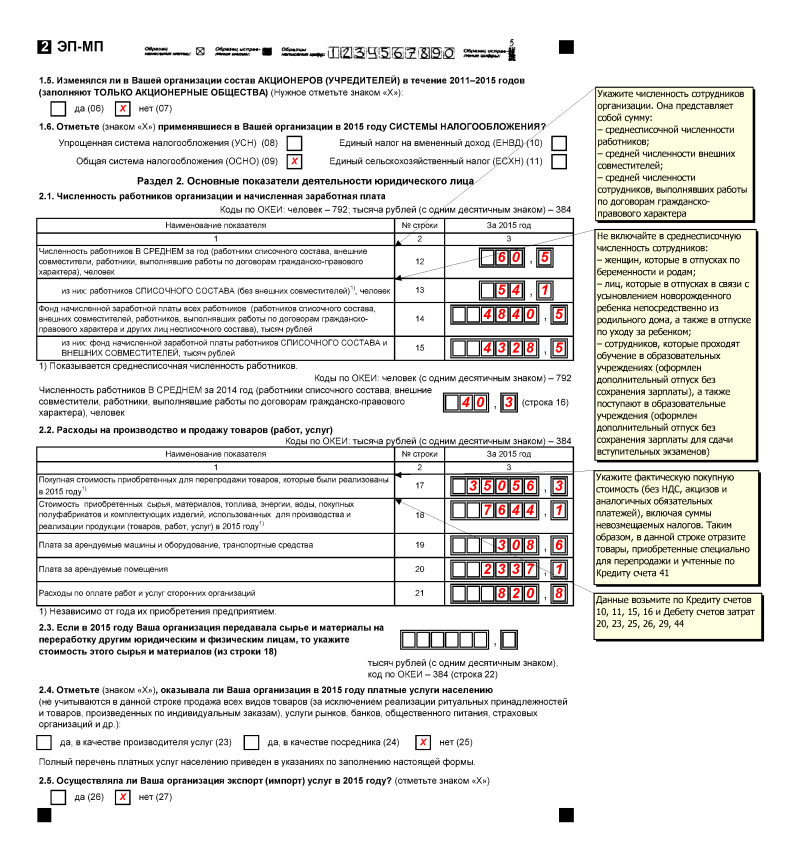

Для каждой категории субъектов предусматривались свои формы отчетности. Для малых предприятий (включая микропредприятия) использовалась Форма N МП-сп "Сведения об основных показателях деятельности малого предприятия за 2015 год", утвержденная приказом Росстата от 09.06.2015 N 263. Для индивидуальных предпринимателей использовалась Форма N 1-предприниматель "Сведения о деятельности индивидуального предпринимателя за 2015 год", утвержденная приказом Росстата от 09.06.2015 N 263. Для средних предприятий использовались формы отчетности, перечисленные в приложении N 2 к Основным положениям, утвержденным приказом Росстата от 05.06.2015 N 259.

См. также

Отчетность в 2023 году

Для малых предприятий и индивидуальных предпринимателей, оказавшихся в категории субъектов, подлежащих отчетности в Росстат в 2023 году, необходимо соблюдать установленные сроки и представить отчетность в соответствии с требованиями документов, утвержденных Росстатом. Перечень форм отчетности и сроки их представления могут быть получены на официальном сайте Росстата.

Важно отметить, что соблюдение порядка сдачи статистической отчетности для малых предприятий является обязательным и позволяет избежать возможных штрафов или иных санкций со стороны государственных органов. Представление точной и своевременной отчетности позволяет Росстату и другим заинтересованным сторонам получить объективную картину о состоянии малого предпринимательства в стране и принять решения по дальнейшей поддержке и развитию данного сектора экономики.

Таким образом, отчетность в статистику в 2016 году для малых предприятий являлась важным этапом в сборе и анализе данных о деятельности малого и среднего предпринимательства. Сдача отчетности в установленные сроки и в соответствии с требованиями Росстата позволяет обеспечить достоверность информации и взаимопонимание между предпринимателями и государственными органами. Это, в свою очередь, способствует развитию малого бизнеса и созданию благоприятной экономической среды.

Что нам скажет Википедия?

МСФО для МСП (англ. IFRS for SMEs) — международная система финансовой отчетности для малых и средних предприятий, которая была выпущена 9 июля 2009 года Советом по МСФО.

Целью разработки МСФО для МСП — это получение уместной, надежной и полезной информации, на которой могут быть основаны качественные и понятные стандарты учета для малых и средних предприятий (МСП), где затраты на подготовку финансовой отчетности для собственников и других заинтересованных лиц не превышали бы выгоды от предоставления информации. А общей целью единых стандартов финансового учёта является последовательность и сопоставимость финансовой информации, улучшение качества аудита и облегчение обучения.

МСФО для МСП могут применять как малые и средние предприятия, которые обязаны быть открытыми общественности (когда их долговые или долевые инструменты котируются на открытом рынке, или они удерживают активы в доверительном управлении для широкой группы пользователей (банки, страховые компании, инвестиционные фонды)), так и малые и средние предприятия, которые не обязаны быть открытыми общественности и публиковать отчетность для внешних пользователей.

МСП характеризуются особенностями:

- Так как нет единого определения МСП, то решение о том, какие предприятия должны применять МСФО для МСП, принимают законодатели на местном уровне, детализировав критерии МСП.

МСФО для МСП — стандарт, который предлагает альтернативную концепцию учета, которая может быть использована соответствующими предприятиями вместо полного применения всех МСФО. Его содержание составляют стандарты, рассматривающие сделки, события или условия, обычно встречающие в МСП. Те стандарты, которые не рассматривают сделки, события или условия, обычно встречающиеся в МСП, не включены в МСФО для МСП. главным стало сведение к минимуму обстоятельств, при которых МСП нужно было бы обращаться к полному комплекту МСФО.

МСФО для МСП основывается на фундаментальных принципах полной версии МСФО, однако, некоторые вопросы упрощены. МСФО для МСП и основные МСФО являются отдельными базами подготовки отчетности. Предприятия, которые разрешено использование МСФО для МСП и которые приняли решение применять этот стандарт, должны следовать всем требованиям этого стандарта и не могут выбирать наиболее удобные требования из основных МСФО, а другие требования из МСФО для МСП.

Методы учета для МСП, которые были упрощены:

- Ряд методик учета были исключены (запрещены).

Существуют ряд стандартов финансовой отчетности и требований к раскрытию информации, которые не являются подходящими для пользователей, вследствие чего не раскрываются.

Международный Стандарт Финансовой Отчетности (IFRS) для предприятий малого и среднего бизнеса имеет следующее содержание.

МСФО для МСП является ответом на необходимость разработки единой цельной системы учета для МСП развивающихся стран, которая будет проще, чем основные МСФО. МСФО для МСП должен привести к улучшениям в вопросах сопоставимости для пользователей отчетности, и вопросах уверенности в результатах учета у МСП, а также значительно снизить затраты на подготовку отчетности на местном уровне.

Преимущества применения МСФО для МСП:

- Улучшение сопоставимости отчетности для пользователей

- Уверенность в результатах учета

- Снижение затрат на подготовку отчетности