Узнайте, как Россия перешла на полноценное социальное страхование, заменив единый социальный налог обязательными страховыми взносами. Узнайте о повышении ставок взносов, санкциях за неплатежи и преимуществах новой системы.

Cодержание

Начиная с 1 января 2010 года, Россия перешла на полноценное социальное страхование, заменив единый социальный налог (ЕСН) обязательными страховыми взносами. Этот переход позволил сделать систему пенсионного обеспечения более эффективной, прозрачной и персонифицированной. Работодатели теперь напрямую перечисляют взносы на своих сотрудников во внебюджетные фонды, минуя налоговые органы. Эти взносы предназначены для пенсионного, социального и обязательного медицинского страхования.

Переход на страховые взносы

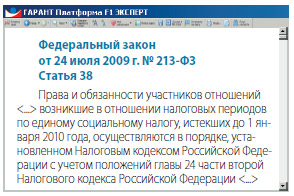

С 1 января 2010 года был введен Федеральный закон № 212-ФЗ от 24.07.2009 года «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Согласно этому закону, единый социальный налог был заменен страховыми взносами, которые должны быть перечислены в указанные фонды.

Переход на страховые принципы позволил Пенсионному фонду России (ПФР) взять на себя обязанность администрирования взносов работодателей и лиц, самостоятельно уплачивающих страховые взносы на пенсионное и обязательное медицинское страхование. Средства по индивидуальным счетам граждан теперь распределяются раз в полгода, а с 2011 года - поквартально.

Ставки страховых взносов

На текущий год (2024) не предусмотрено повышение тарифов страховых взносов. Однако, в следующем году ожидается повышение ставок с 26% до 34%. Для сельхозпредприятий, резидентов технико-внедренческих зон и организаций инвалидов, ставки будут повышаться постепенно в течение 5 лет до достижения уровня 34%.

Предприятия с численностью сотрудников свыше 100 человек обязаны представлять отчетность по взносам в электронном виде. В дальнейшем, переход на электронный документооборот станет обязательным и для предприятий с общей численностью сотрудников свыше 50 человек.

Санкции за ненадлежащее исполнение требований законодательства

С нового года Пенсионному фонду предоставлены возможности применять к неплательщикам страховых взносов все меры по взысканию задолженности, включая списание недоплаченных средств с банковских счетов, наложение штрафов и пеней, а также меры административного воздействия.

Вывод

С 1 января 2010 года единый социальный налог в России был заменен обязательными страховыми взносами. Этот переход на страховые принципы позволил сделать систему пенсионного обеспечения более эффективной и прозрачной. Работодатели напрямую перечисляют взносы на своих сотрудников во внебюджетные фонды, минуя налоговые органы. Ставки страховых взносов повышаются с 26% до 34% с 2011 года. Взносы предназначены для пенсионного, социального и обязательного медицинского страхования. Пенсионный фонд имеет право применять санкции к неплательщикам страховых взносов, включая взыскание задолженности и наложение штрафов.

Что нам скажет Википедия?

С 1 января 2010 года единый социальный налог отменён, вместо него для тех же плательщиков введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования согласно закону № 212-ФЗ от 24 июля 2009 года.