Узнайте о процессе выплаты заработной платы и компенсации за неиспользованный отпуск умершему сотруднику. Исследуйте вопросы НДФЛ и страховых взносов в 2023 году для родственников и лиц, находившихся на иждивении у сотрудника в момент его смерти.

Нормативное регулирование

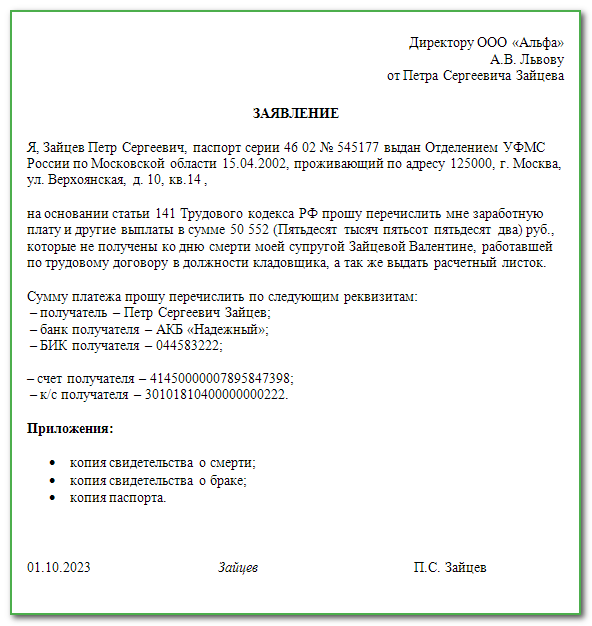

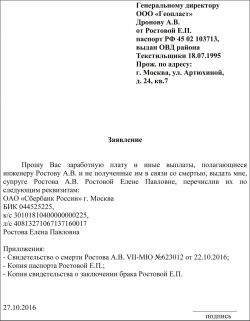

По закону заработную плату и иные выплаты, которые не получены сотрудником к дню смерти, могут получить его родственники - члены семьи или лица, находившиеся на иждивении на день смерти. Согласно статье 1183 Гражданского кодекса РФ, не позднее четырех месяцев со дня смерти сотрудника зарплату, им не полученную, можно выплатить члену его семьи. Для этого необходимо предоставить работодателю заявление, свидетельство о смерти и документ, подтверждающий родство, такой как свидетельство о браке или о рождении. В течение недели со дня получения документов необходимо выплатить зарплату и другие причитающиеся сотруднику деньги.

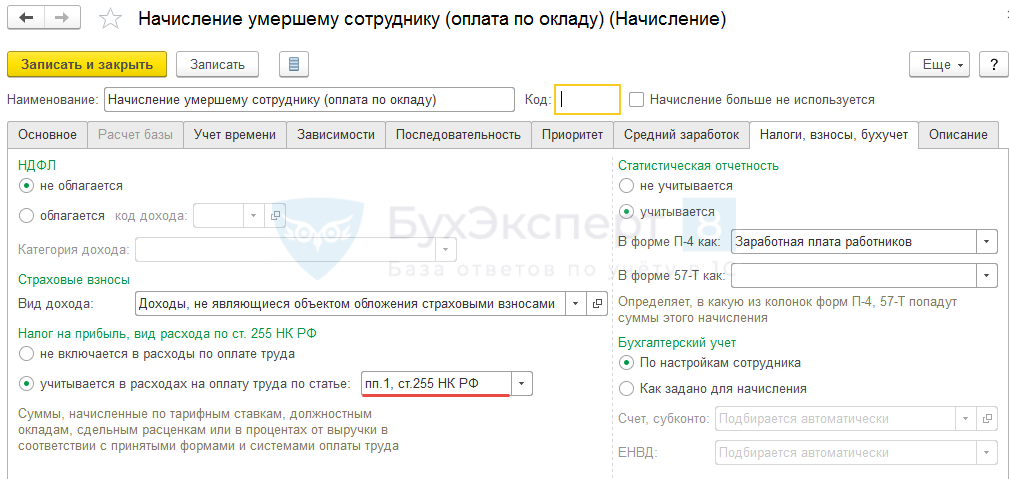

У организации не возникает обязанности налогового агента по НДФЛ с сумм вознаграждения, начисленного сотруднику, который умер, а также с указанных сумм при их выплате в установленном порядке членам его семьи. Следовательно, в отчетности по НДФЛ такие суммы не отражаются.

После смерти застрахованного лица также не может быть реализована основная цель обязательного социального страхования — получение физическим лицом пенсионного, медицинского обеспечения и обеспечения по социальному страхованию на случай временной нетрудоспособности. Заработная плата и иные выплаты, начисленные в соответствии с законодательством в его пользу, не подлежат обложению страховыми взносами.

Уплата НДФЛ и страховых взносов

Исходя из положений Трудового кодекса РФ, смерть работника является основанием для прекращения трудового договора. При этом заработная плата, а также иные выплаты, не полученные ко дню смерти работника, выдаются членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

В случае выплаты зарплаты и компенсации за неиспользованный отпуск умершему работнику в установленном порядке члену его семьи, организации-работодателю не требуется уплата налога на доходы физических лиц (НДФЛ) со суммы заработной платы и компенсации за неиспользованный отпуск. Также на такие выплаты страховые взносы не начисляются.

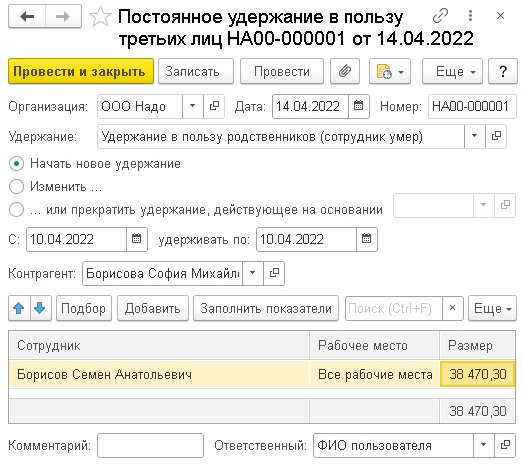

В справочнике «Начисления» необходимо создать новые виды начислений «Оклад умершему сотруднику» и «Компенсация отпуска умершему сотруднику» с указанными параметрами. Расчет производится документом «Начисление простое» в суммовом выражении, а выплата денежных средств осуществляется через документ «Выплата» с видом операции «Межрасчетная выплата».

Отчетность

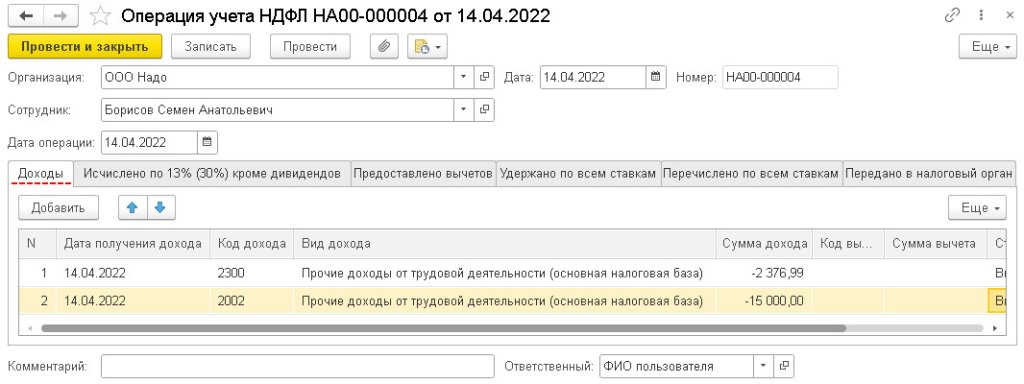

В отчетности по НДФЛ суммы заработной платы и компенсации за неиспользованный отпуск умершего сотрудника не отражаются, так как нет обязанности налогового агента по удержанию НДФЛ при выплате данных сумм члену семьи. Также на такие выплаты страховые взносы не начисляются, поэтому они не отражаются в отчетности по страховым взносам.

В отчете 6НДФЛ сумма 15000 рублей, начисленная умершему сотруднику за апрель, не будет отражаться, так как она была выплачена его родственникам. В отчете по ФСС и РСВ также эта сумма не будет учитываться, так как на выплаты умершему сотруднику страховые взносы не начисляются.