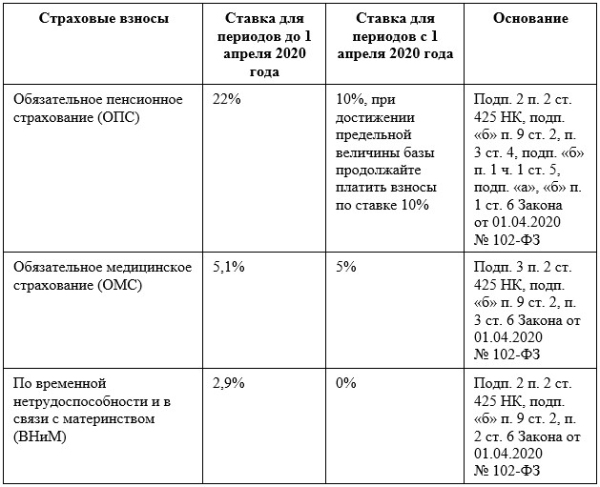

Предельная база для начисления страховых взносов в 2020 году была установлена с учетом разных систем налогообложения. Различные категории обладали разными значениями предельной базы, что отражало особенности каждой системы. Знание этих значений позволяет работодателям и работникам правильно рассчитывать размер своих страховых взносов и быть в соответствии с требованиями законодательства.

Введение

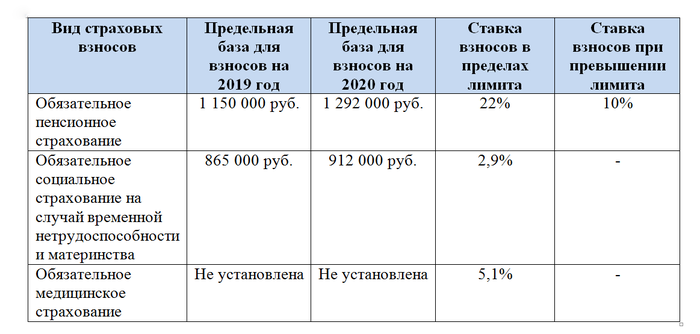

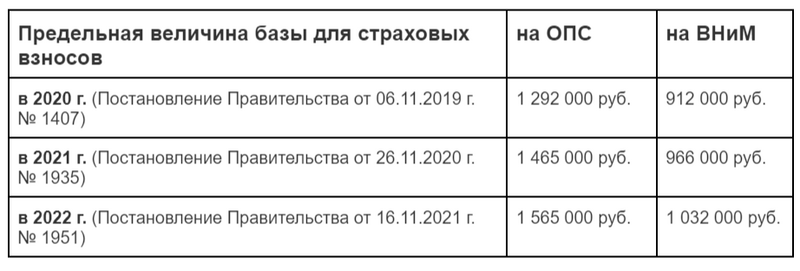

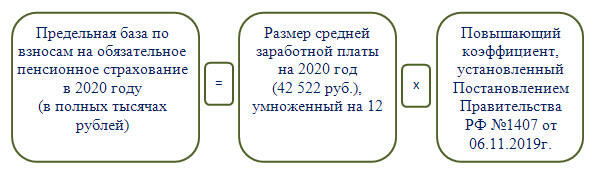

Предельная база для начисления страховых взносов является важным показателем, определяющим размер страховых взносов, которые должны уплачивать работодатели и работники. В 2020 году были установлены конкретные значения предельной базы, которые определялись в соответствии с действующим законодательством.

Предельная база для начисления страховых взносов в 2020 году

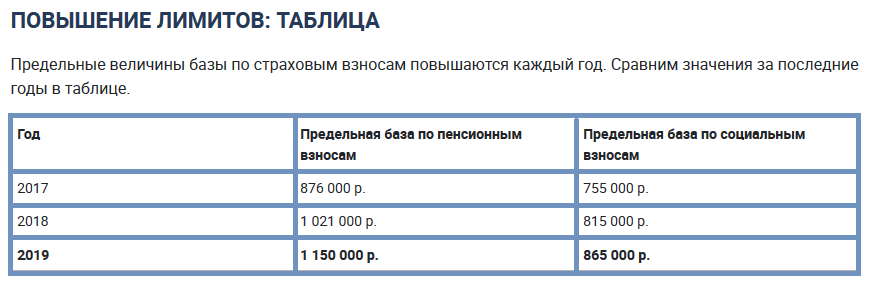

Таблица ниже содержит информацию о предельной базе для начисления страховых взносов в 2020 году:

| Категория | Предельная база (руб.) |

|---|---|

| Общая система налогообложения | 865 000 |

| Упрощенная система налогообложения | 5 000 000 |

| Единый налог на вмененный доход | 6 000 000 |

| Единый сельскохозяйственный налог | 100 000 000 |

Заключение

Предельная база для начисления страховых взносов в 2020 году была установлена с учетом разных систем налогообложения. Различные категории обладали разными значениями предельной базы, что отражало особенности каждой системы. Знание этих значений позволяет работодателям и работникам правильно рассчитывать размер своих страховых взносов и быть в соответствии с требованиями законодательства.

См. также