Расчет по страховым взносам является обязательным ежеквартальным отчетом, который предоставляют все организации и предприниматели, являющиеся страхователями. В этой статье вы узнаете, зачем нужен расчет по страховым взносам и какие изменения вступят в силу в 2023 году.

Cодержание

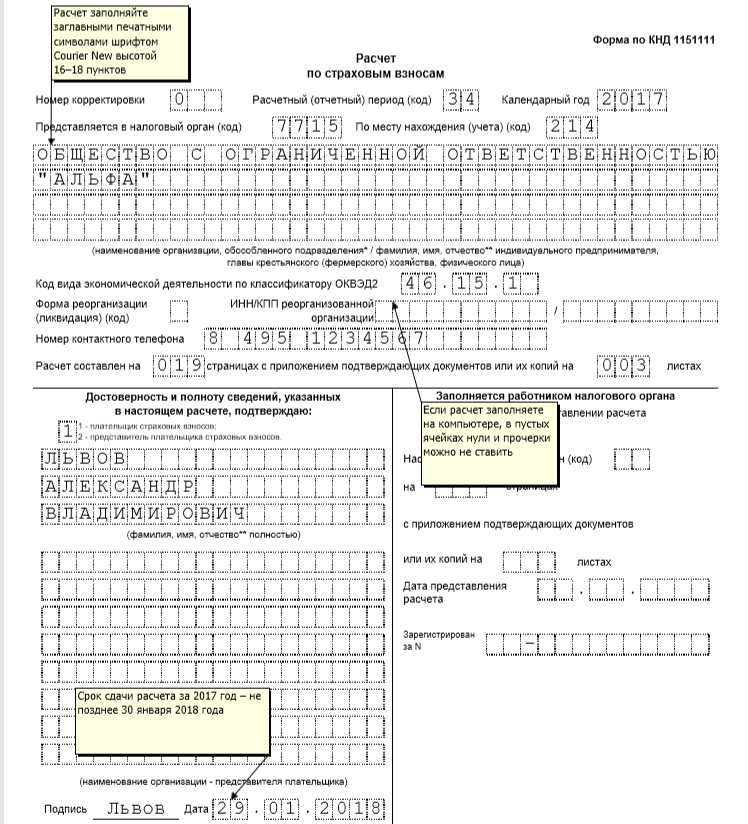

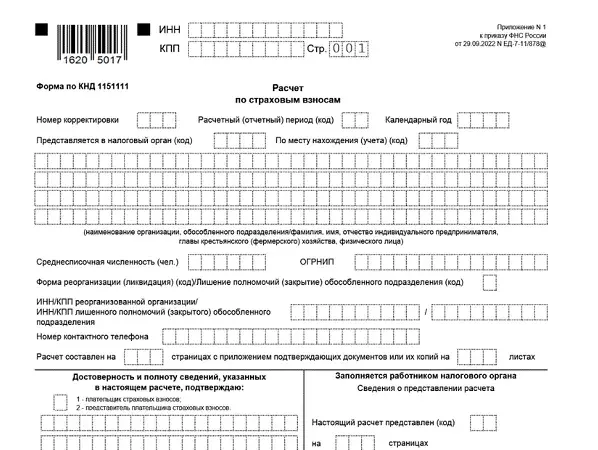

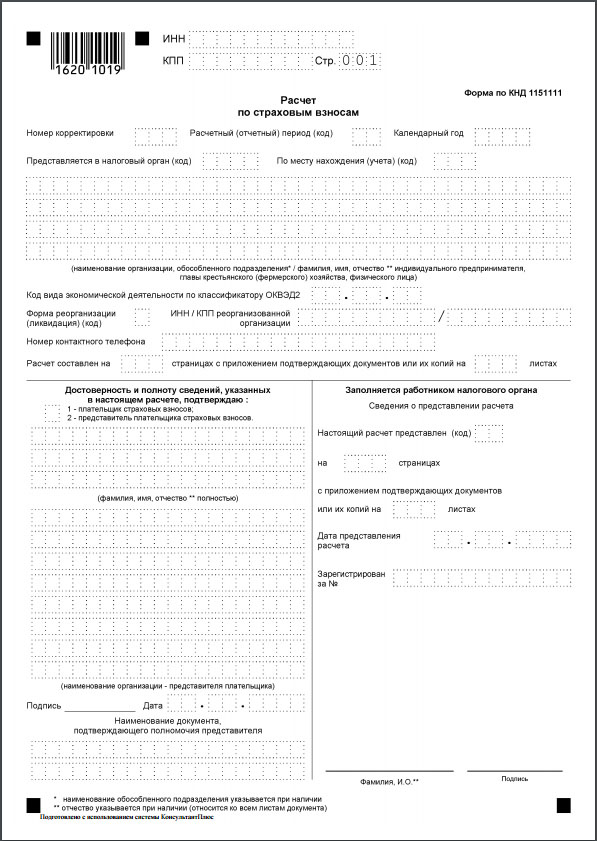

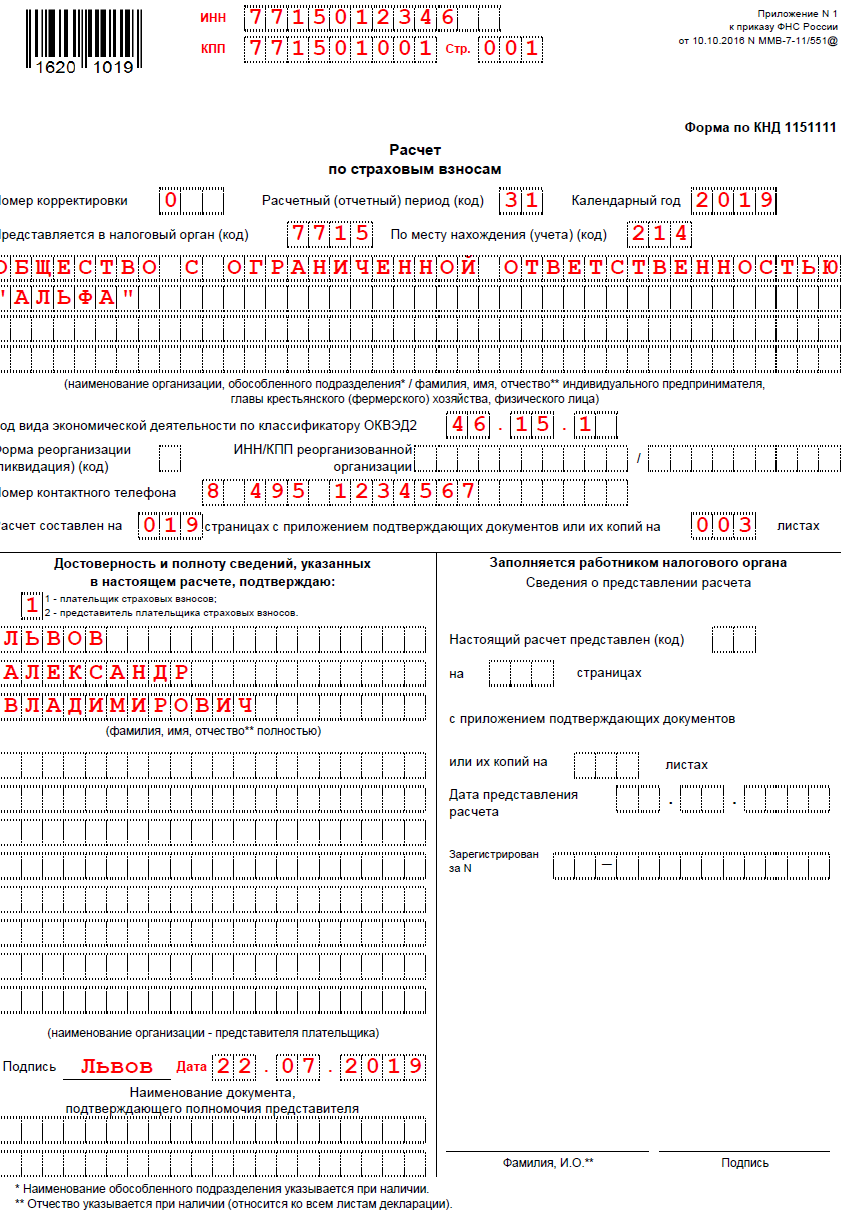

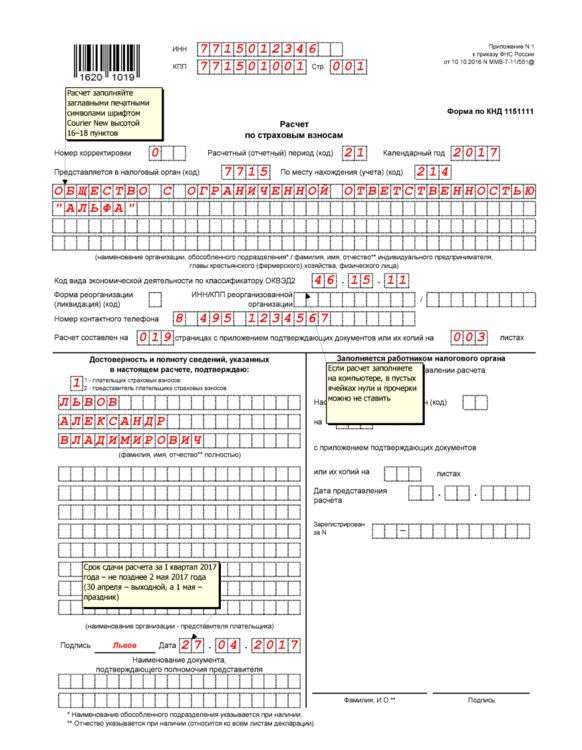

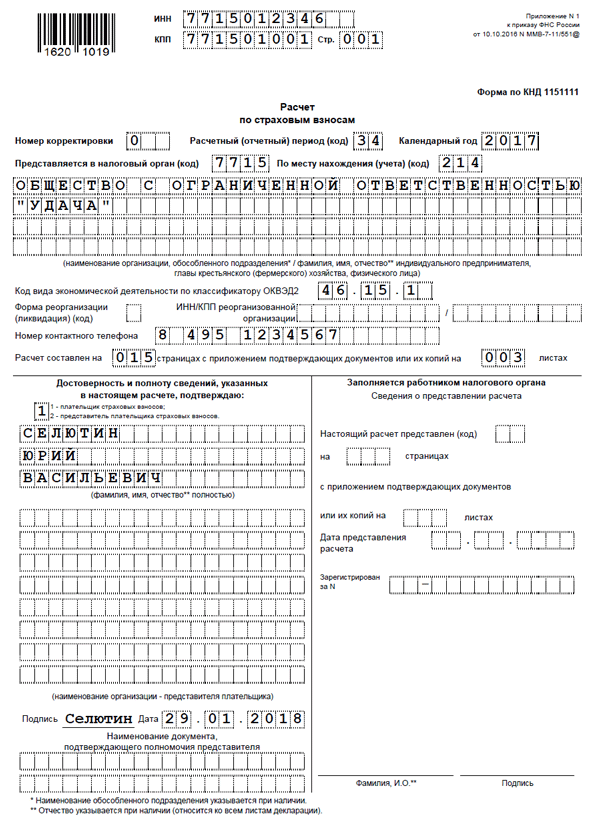

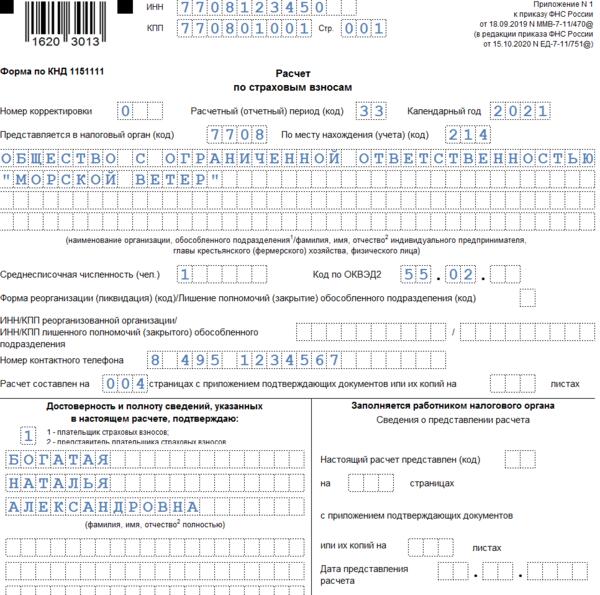

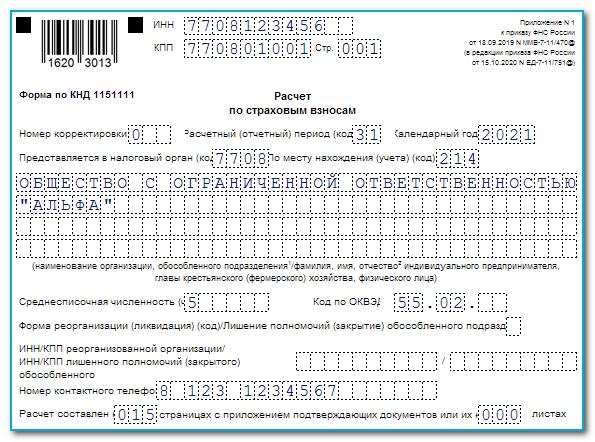

Расчет по страховым взносам (РСВ) является обязательным ежеквартальным отчетом, который предоставляют все организации и предприниматели, являющиеся страхователями. Этот отчет включает в себя данные о страховых взносах на пенсионное, социальное и медицинское страхование. Важно отметить, что даже если организация не выплачивает взносы за своих сотрудников или не имеет работников вовсе, она все равно должна представить нулевой расчет по страховым взносам.

Нулевой расчет по страховым взносам

НК РФ обязывает всех страхователей, указанных в п. 1 ст. 419 НК РФ, представлять расчет по страховым взносам. В этот список входят организации, индивидуальные предприниматели и другие физические лица, которые выплачивают заработную плату другим физическим лицам. Даже если у компании или ИП отсутствует фактическая деятельность, сотрудники или выплаты в отчетном периоде, она обязана представить нулевой расчет по страховым взносам.

Исключение составляют случаи, когда основание для начисления страховых взносов имеет разовый характер. Например, организации всегда должны представлять нулевой РСВ, так как они имеют в штате единоличного исполнительного органа. Однако, в случае, если управляющая компания выступает в качестве такого органа, рекомендуется все равно представить нулевой расчет для избежания споров с налоговыми органами.

Изменения в сдаче РСВ в 2023 году

В 2023 году введены изменения в сроки и формат сдачи расчета по страховым взносам. Теперь срок сдачи РСВ перенесен на 25-е число месяца. В этом же году вводится новый ежемесячный отчет, который заменит действующий СЗВ-М. В новом отчете необходимо будет представлять упрощенные сведения для персонифицированного учета и данные о заработке и начисленных взносах. Также сохраняется и ежеквартальный отчет по страховым взносам, но срок его сдачи сократится на 10 дней. В новой форме РСВ будет исключен раздел с персонифицированными сведениями о застрахованных лицах, а останутся общие суммы по облагаемой и необлагаемой базе, а также начисленные взносы.

См. также

Значение единого социального налога

Единый социальный налог (ЕСН) был введен для мобилизации средств для реализации прав граждан на государственное пенсионное и социальное обеспечение, а также медицинскую помощь. С его помощью страховые платежи в социальные фонды были переданы в ведение налоговой службы РФ. Введенный в 2001 году, ЕСН заменил страховые взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонд обязательного медицинского страхования.

Единым социальным налогом не облагались доходы сотрудников, которые являлись инвалидами I, II и III группы. С 2017 года администрирование страховых платежей было вновь передано под контроль налоговой службы, фактически возвращая ЕСН.

Что нам скажет Википедия?

Еди́ный социа́льный нало́г (ЕСН) был предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Таким образом взимание страховых платежей в социальные фонды было передано в ведение налоговой службы РФ.

Введен в Российской Федерации с 1 января 2001 года. Он заменил страховые взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонд обязательного медицинского страхования. С 1 января 2010 года единый социальный налог отменён, вместо него для тех же плательщиков введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования согласно закону № 212-ФЗ от 24 июля 2009 года.

Ставка отчислений по ЕСН была регрессивной, то есть уменьшалась с ростом зарплаты. Ряд социальных групп имели льготы по уплате ЕСН. При максимальной ставке 26 % платежи разделялись так:

- После отмены ЕСН ставки отчислений с 1 января 2010 года остались прежними (26 % от фонда оплаты труда), а с 1 января 2011 года увеличены ставки отчислений в Пенсионный фонд и Фонд обязательного медицинского страхования.

С 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически вернув ЕСН.

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты.

Единым социальным налогом не облагались доходы сотрудников, которые являлись инвалидами I, II и III группы. Чтобы не платить налог с доходов инвалидов, в налоговую инспекцию необходимо было представить список инвалидов с номерами и датами выдачи справок, подтверждавших факт инвалидности.