Узнайте, при каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами и как правильно отразить ее в расчете. Получите информацию о необходимых документах и сроках перечисления страховых взносов.

Cодержание

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

- При выплате матпомощи в связи с рождением ребенка

- При выплате материальной помощи по случаю смерти члена семьи и прочих аналогичных ситуациях

- При выплате материальной помощи уволившемуся сотруднику в связи с выходом на пенсию

Для получения материальной помощи необходимо предоставить заявление, написанное в произвольной форме, и приложить соответствующие документы, такие как свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и т.д. Руководитель организации должен издать специальный приказ о выделении материальной помощи.

В платежных документах, в графе "Основание платежа", необходимо указать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся частями, то каждый платежный документ должен содержать ссылку на приказ.

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем разделе, материальная помощь облагается страховыми взносами. Согласно пункту 11 статьи 422 Налогового кодекса РФ, эти выплаты являются объектом обложения страховыми взносами.

Сроки для перечисления страховых взносов в бюджет составляют до 28 числа месяца, следующего за месяцем начисления, согласно пункту 3 статьи 431 Налогового кодекса РФ.

Как отразить материальную помощь в расчете по страховым взносам

Для отражения материальной помощи в расчете по страховым взносам следует учитывать следующие моменты:

- Материальная помощь, выплаченная работнику в сумме не более 4 000 рублей, не облагается страховыми взносами.

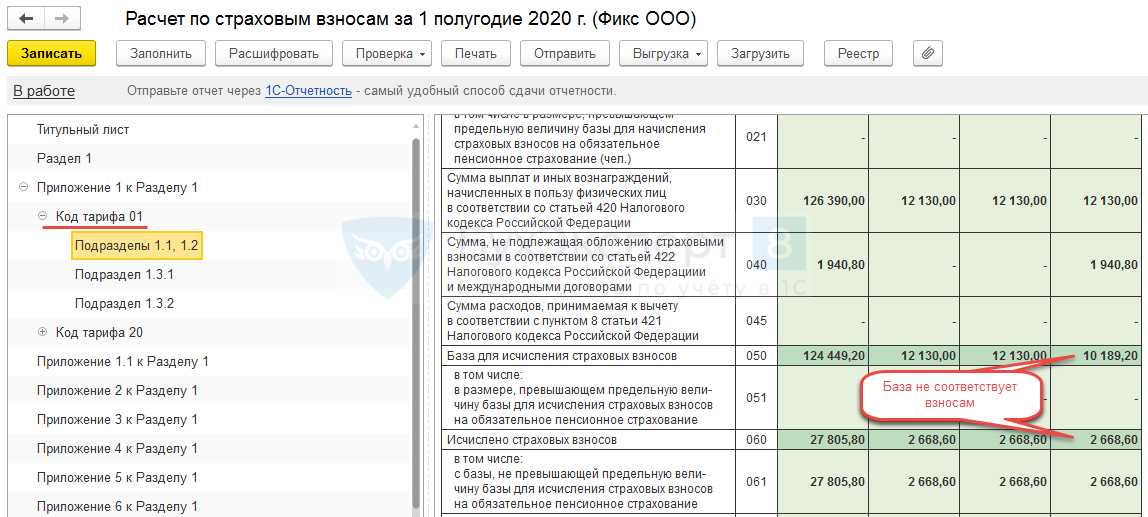

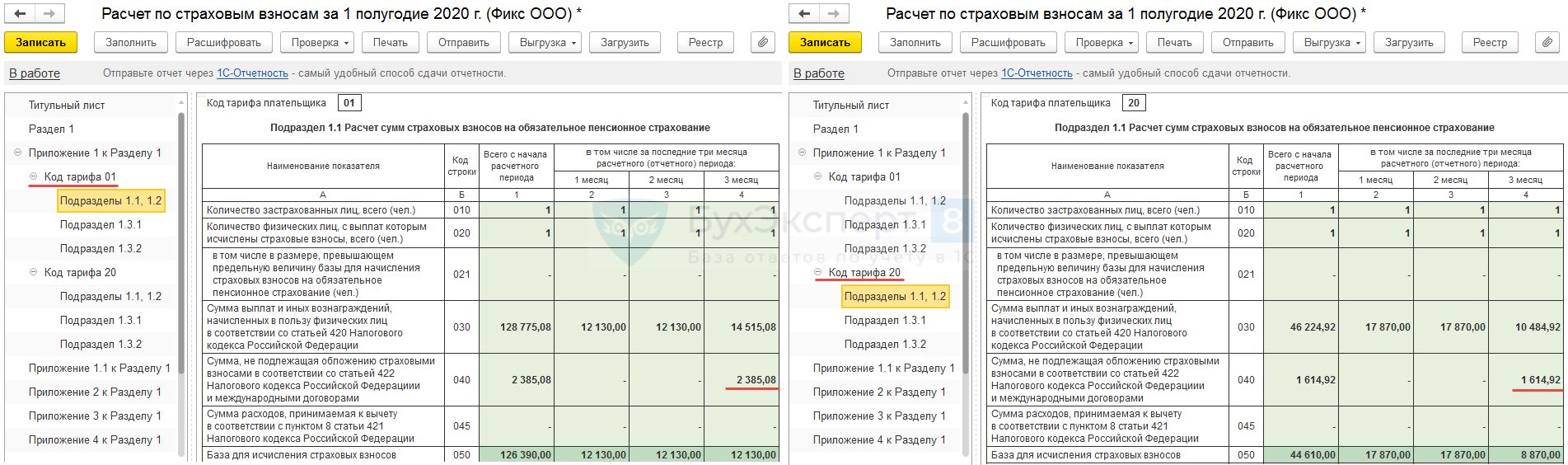

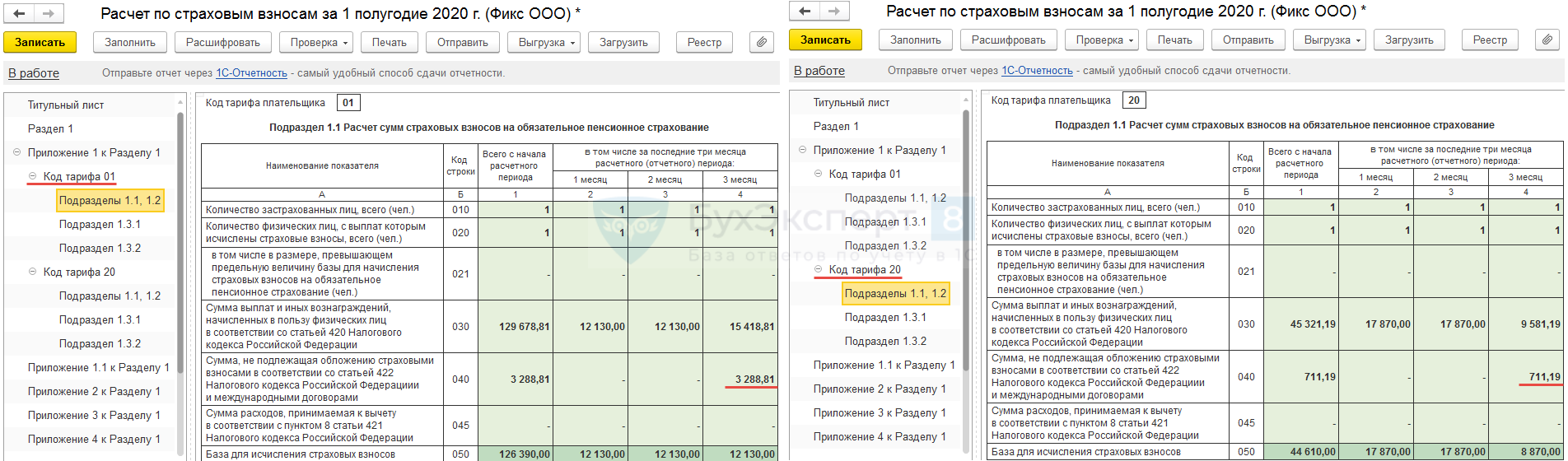

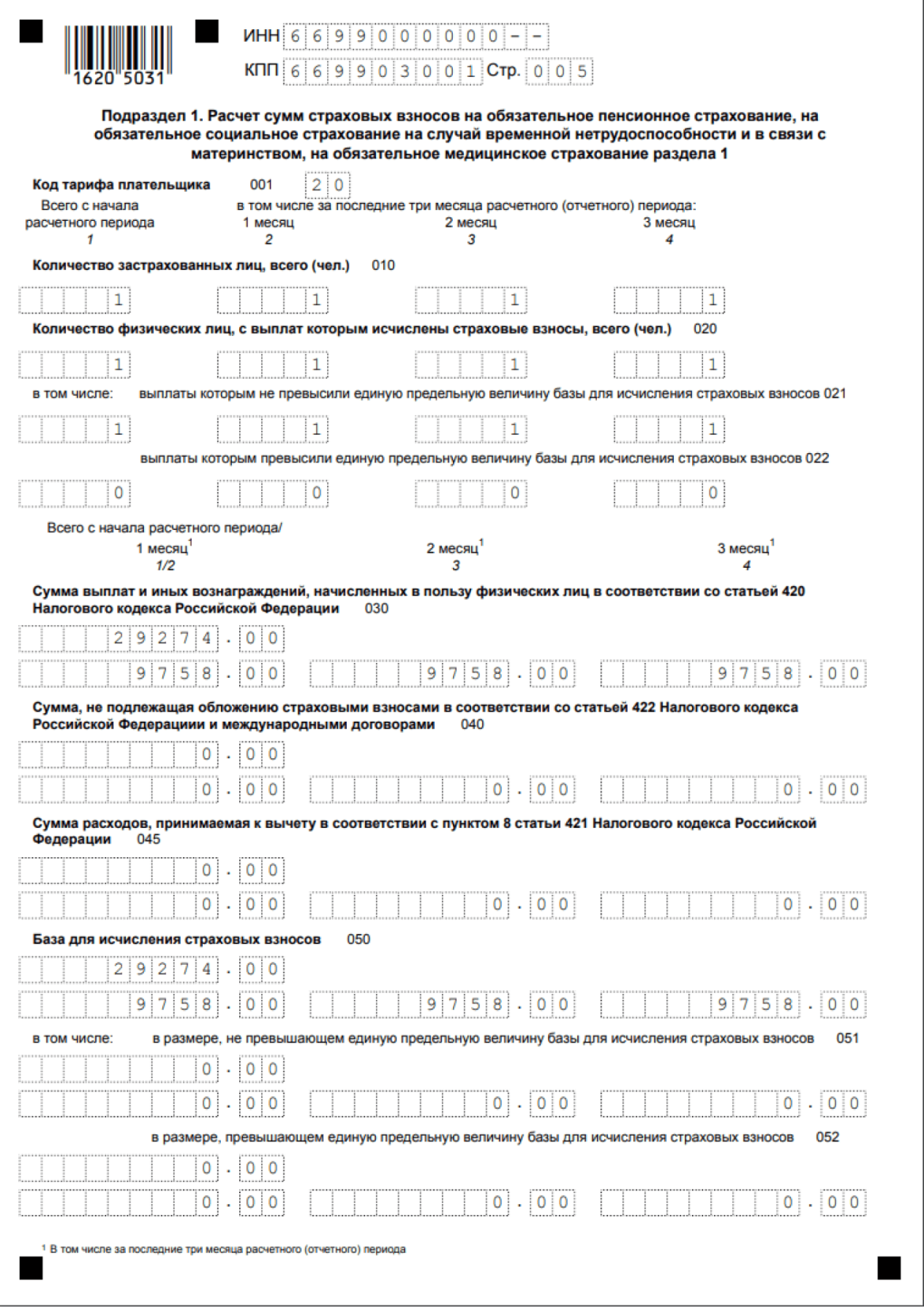

- Если сумма материальной помощи превышает 4 000 рублей, она должна быть отражена в расчете по следующим строкам:

- Строка 040 подраздела 1 раздела 1 РСВ

- Подраздел 1 раздела 1 РСВ

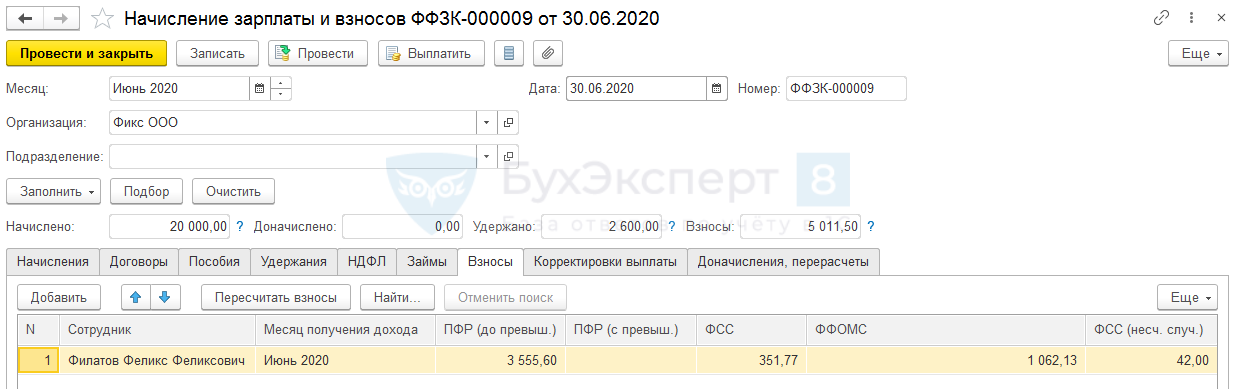

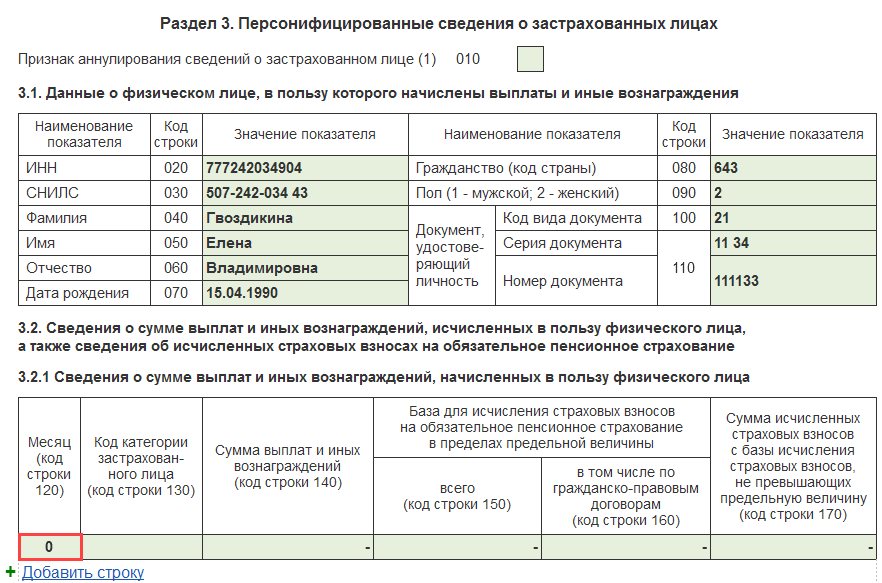

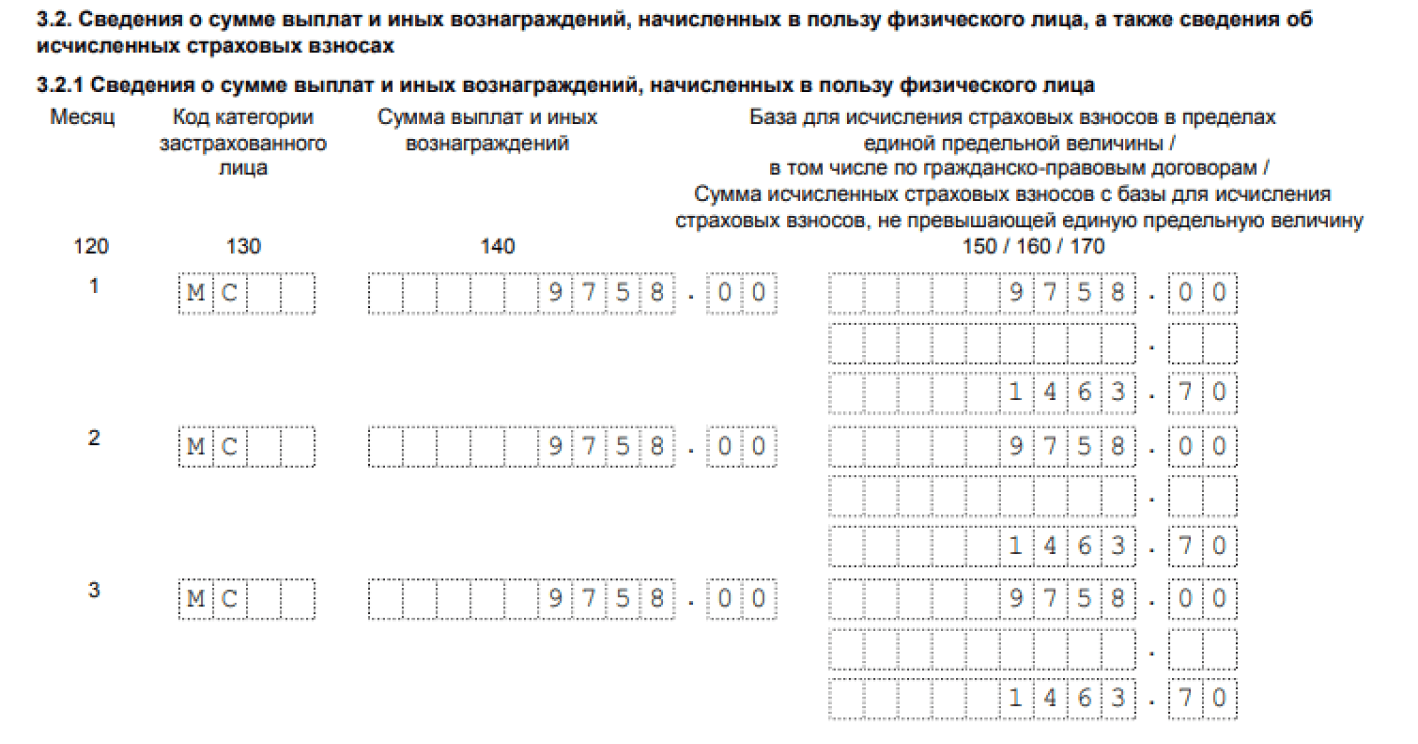

Также необходимо указать данные работника и сведения о доходах от материальной помощи в разделе 3 расчета по страховым взносам, по строке 140.

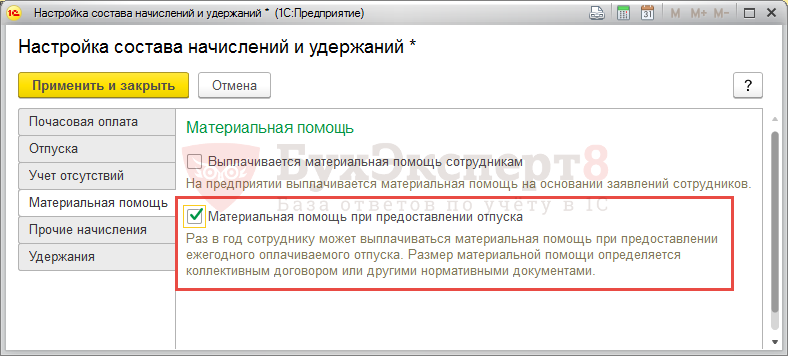

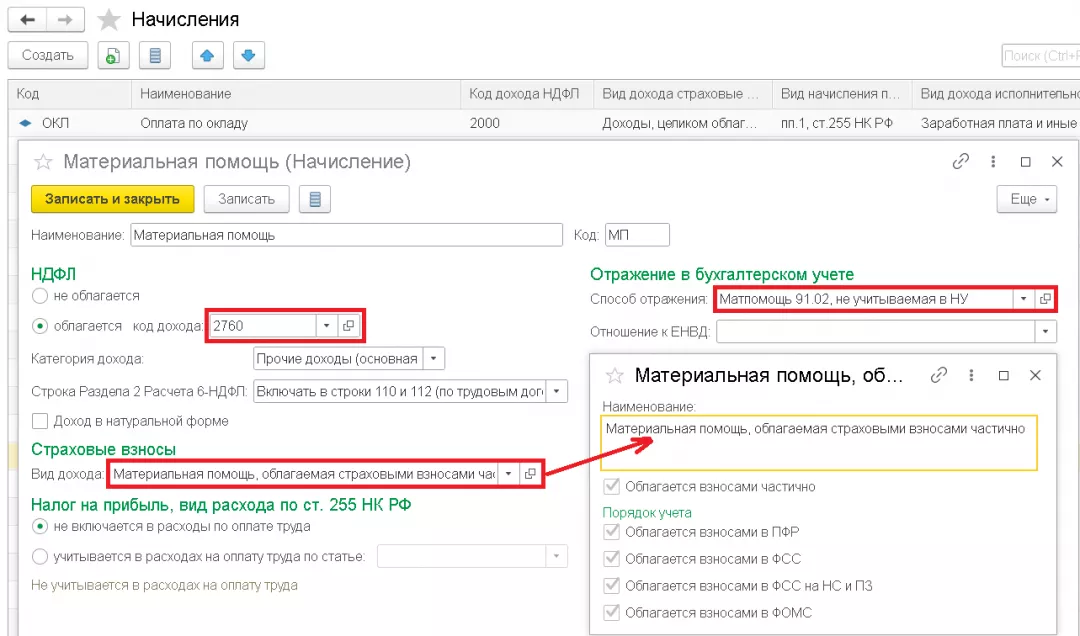

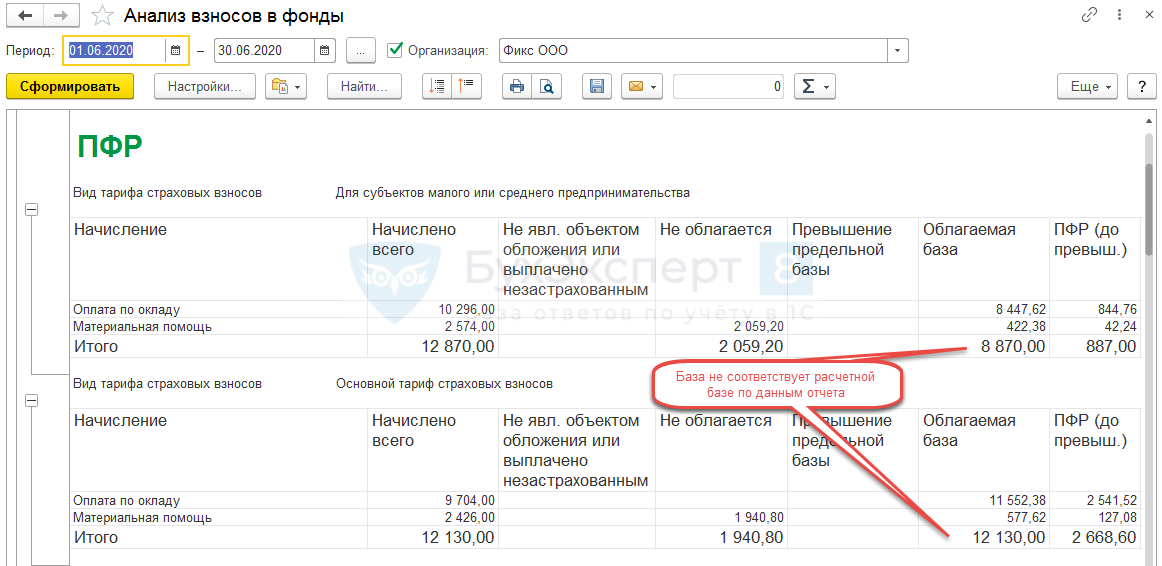

Для правильного отражения расходов на материальную помощь в расчете налога на прибыль, стоит настроить соответствующие справочники. В справочнике "Статьи затрат по зарплате" добавляем статью "Страховые взносы с материальной помощи".

Кроме того, необходимо создать вид начисления "Материальная помощь" в справочнике начислений и указать соответствующий код дохода по НДФЛ (2760) и категорию дохода (Прочие доходы).

При выплате вознаграждения работнику по договору аренды автомобиля, эти суммы не облагаются страховыми взносами в соответствии с пунктом 4 статьи 420 НК РФ. Поэтому такие выплаты не нужно учитывать в расчете по страховым взносам.

Дивиденды, получаемые участниками АО или ООО, не облагаются страховыми взносами, так как они являются доходом от участия в организации и не связаны с трудовым или гражданско-правовым договором на выполнение работ или оказание услуг.

Важно отметить, что представленная информация верна на основе текущего законодательства и может быть изменена в будущем. При возникновении вопросов рекомендуется обратиться за консультацией к специалистам или ознакомиться с официальными источниками правовой информации.