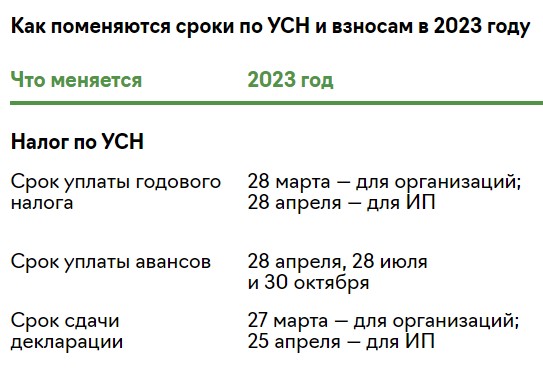

В 2023 году произошли существенные изменения в порядке оплаты страховых взносов за работников. Узнайте, как платить страховые взносы ИП за работников в 2023 году.

Cодержание

Чем вызваны нововведения

В 2023 году произошли существенные изменения в порядке оплаты страховых взносов за работников. Вводится понятие «единый тариф» и «единая предельная база», меняются отчетные формы по взносам и сроки их перечисления. Эти и другие новшества мы рассмотрели в нашей публикации и рекомендуем всем страхователям с ними ознакомиться.

Опытный бухгалтер выполнит все требования законодательства

Сразу скажем, что для малых и средних предприятий эти изменения не несут увеличения фискальной нагрузки. Что же касается крупных работодателей, то им за работников придётся платить больше. Причина – резкий рост предельной базы по взносам.

Сколько надо будет платить за работников в 2023

Безусловно, работодателей больше всего интересует, сколько надо будет платить за страхование работников в 2023 году.

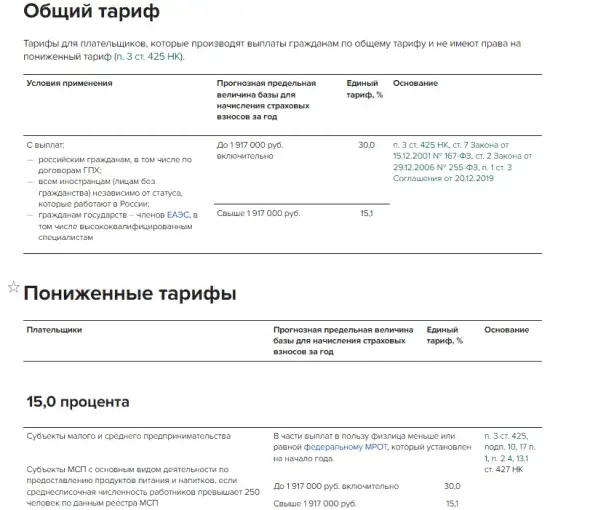

Новый тариф страховых взносов указан в п. 3 статьи 425 НК РФ (пункт внесён законом от 14 июля 2022 г. № 239-ФЗ):

| Страховой взнос | Размер взноса |

|---|---|

| Обязательное пенсионное страхование | 30% |

| Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 30% |

| Обязательное медицинское страхование | 30% |

По своей сути, единый тариф – это то же самое, что совокупный, который работодатели платили все эти годы. Он получался суммированием разных видов страховых взносов:

- Пенсионное страхование – 10%

- Социальное страхование – 15.1%

- Медицинское страхование – 5.1%

Как видим, в обоих случаях ставка составляет 30% от выплат работникам.

А вот что касается базы по взносам, то здесь изменения есть. Все последние годы она считалась отдельно для пенсионных взносов и для социальных взносов ВНиМ. В 2022 году применялись такие значения:

| Период | База для пенсионных взносов | База для социальных взносов ВНиМ |

|---|---|---|

| С января по сентябрь | от 1 до 1 066 000 руб. | от 1 до 792 000 руб. |

| С октября по декабрь | от 1 до 1 080 000 руб. | от 1 до 800 000 руб. |

Теперь о пониженных тарифах на взносы. На них имеет право немало работодателей, самая многочисленная категория – субъекты малого и среднего предпринимательства. В 2023 году субъекты МСП будут платить взносы за работников по прежним правилам:

- Пенсионное страхование – 6%

- Социальное страхование – 1.5%

- Медицинское страхование – 0.1%

Кто из страхователей еще имеет право на пониженные тарифы? Ставки страховых взносов для всех льготных категорий указаны в статье 427 НК РФ.

См. также

Как отразить материальную помощь в расчете по страховым взносам?

Отчетность

С 2023 года начнет работу новый социальный фонд, который заменит существующие сейчас ПФР и Соцстрах. В связи с этим изменятся сроки и правила уплаты страховых взносов. Расскажем, как ИП будут платить страховые взносы в 2023 году.

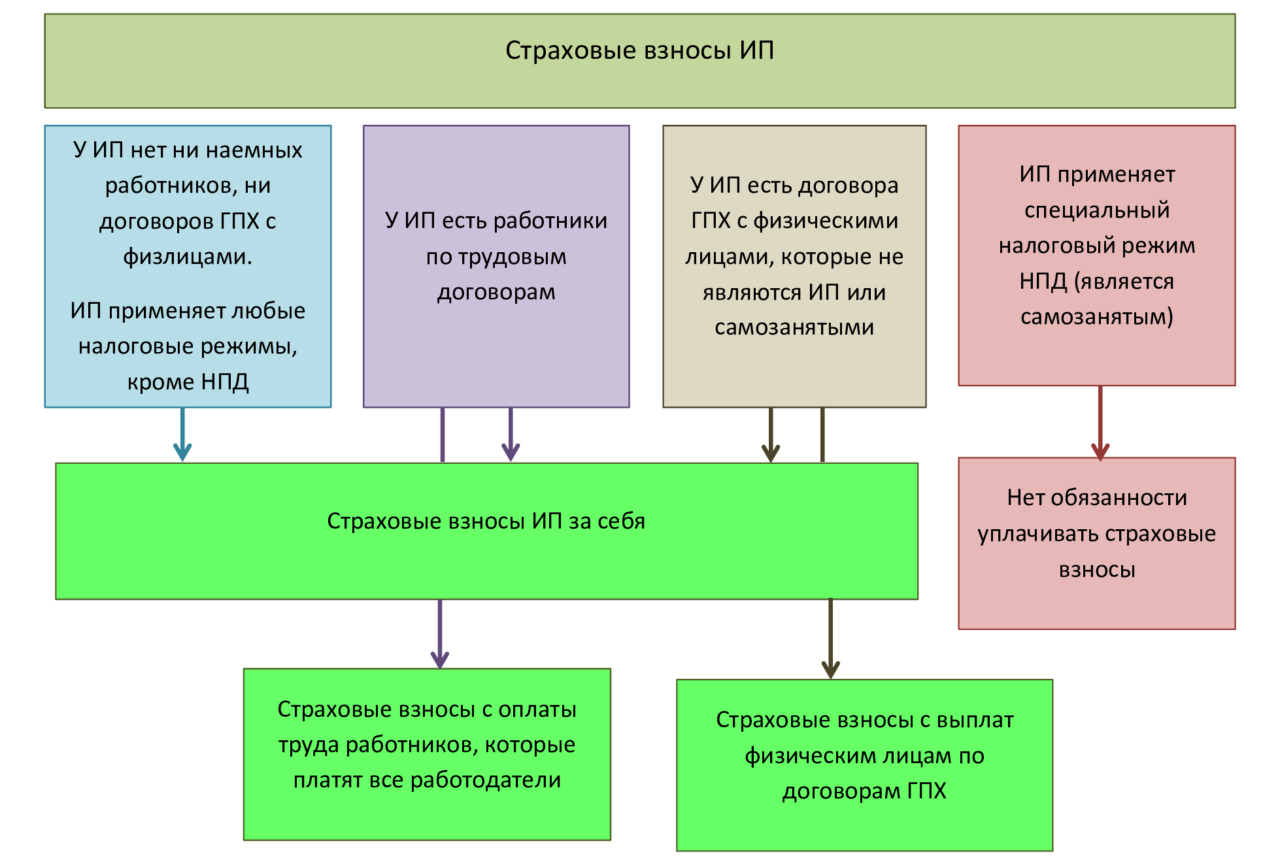

Взносы ИП за себя в 2023 году

Сейчас фиксированные страховые взносы ИП платят отдельно на пенсионное и медицинское страхование. С 1 января 2023 года страхователи будут перечислять страховые взносы единым платежом — в новом фонде распределят сумму по направлениям самостоятельно. Размер взносов в 2023 году составит 45 842 рубля.

При доходах свыше 300 000 рублей придётся уплачивать 1% от этой суммы. Эти отчисления будут дополнительными к основной фиксированной сумме, но засчитывать их будут на пенсионное страхование. Максимальная сумма взносов, которую ИП должен перечислить с дохода свыше 300 000 рублей, составляет 257 061 рубль, а с учётом фиксированных взносов — 302 903 рубля.

Сроки уплаты взносов не изменятся:

- Фиксированные взносы — до 31 декабря текущего года.

- Дополнительные взносы — до 1 июля следующего года.

Кроме того, Минфин пояснил, что ИП на УСН «Доходы» могут уменьшать сумму налога на уплаченные за себя взносы, а ИП на ПСН могут уменьшать сумму налога на уплаченные за себя взносы.

Правила расчёта суммы взносов ИП за себя в 2023 году

Для ИП с доходом менее 300 000 рублей установлена фиксированная сумма — 45 842 рубля.

Рассчитать дополнительный взнос на ОПС по тарифу 1 процент с дохода свыше 300 000 рублей можно по формуле:

Взнос на ОПС по тарифу 1% = (Доход ИП за год – 300 000 руб.) х 1%

Если ИП отработал неполный месяц, то размер страховых взносов определяется пропорционально количеству календарных дней. Количество календарных дней работы в месяце регистрации считается с даты регистрации в качестве ИП. Если гражданин «закрывает» ИП, количество календарных дней считают по день включительно, когда зарегистрировано прекращение предпринимательской деятельности.

Пенсионные взносы с дохода свыше 300 000 рублей от количества отработанного времени не зависят.

Когда ИП может не платить страховые взносы за себя

Есть ряд случаев, когда ИП может не платить страховые взносы за себя, если он не вёл деятельность. Это случаи, когда ИП:

- Отсутствовал в течение всего налогового периода

- Отсутствовал в течение всего календарного года

- Отсутствовал в течение 12 месяцев подряд

Но отсутствие доходов в эти периоды необходимо подтвердить документами. В таблице — список документов, которыми можно потвердить, что ИП не осуществлял деятельности в указанный период.

Размер взносов

До 2023 года фиксированные взносы состояли из двух частей: на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Их платили отдельно.

С 2023 года такого разделения нет. Теперь единая сумма взносов – совокупный фиксированный размер.

Причем по взносам в 1% есть максимум – 257 061 руб.

Итого максимальные взносы ИП: 45 842 + 257 061 = 302 903 руб.

Доход для взносов в 1% считают в зависимости от режима налогообложения.

Правила для расчета дохода на разных режимах налогообложения формально работают только для периодов до 2023 года.

Но Минфин в своем письме от 27.12.2022 № 03-15-05/128189 пояснил, что для 2023 года эти правила продолжают действовать.

Пример расчета взносов для ИП:

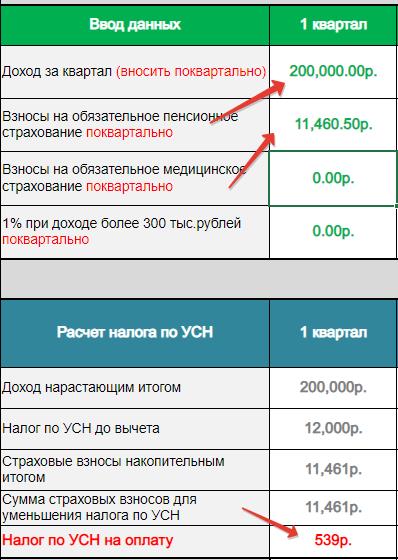

ИП применяет УСН с объектом «доходы минус расходы». Доходы за 2023 год – 15 000 000 руб., расходы – 8 000 000 руб.

Фиксированные взносы составят:

45 842 + (7 000 000 – 300 000) х 1% = 112 842 руб.

Если ИП зарегистрировался не с начала года, или закрыл бизнес в течение года, он платит не полную сумму взносов (45 842 руб.), а часть в пропорции.

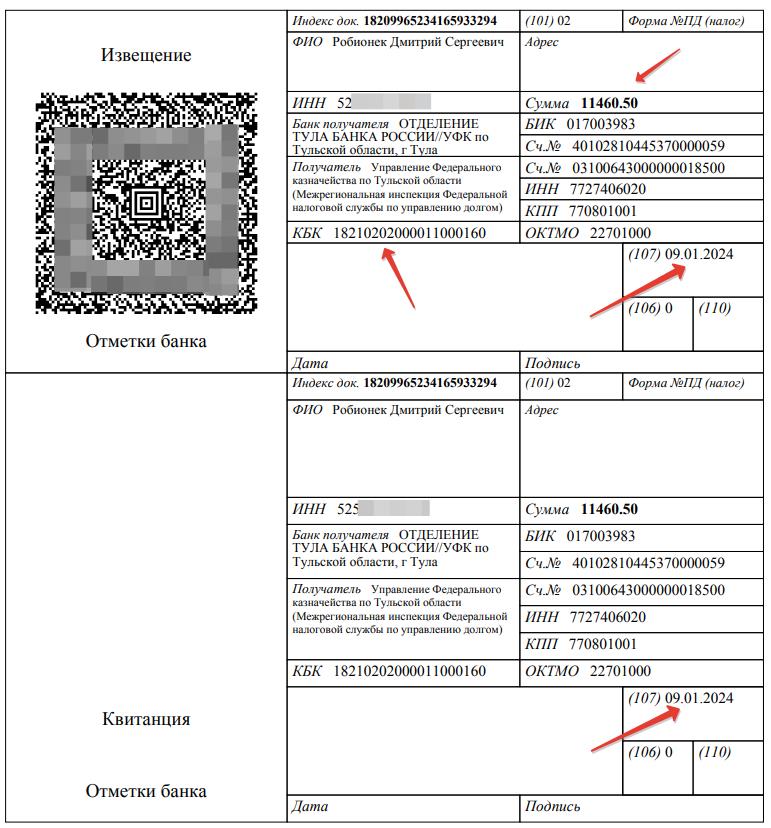

Сроки уплаты взносов

Фиксированные взносы в обычном, минимальном размере (45 842 руб.) надо уплатить до 31 декабря. В этом году 31.12 – выходной день, поэтому крайний срок уплаты взносов – 09.01.2024.

Взносы в размере 1% с дохода за 2023 год надо уплатить до 01.07.2024.

Если ИП «закрылся» в течение года, он должен уплатить фиксированные взносы не позднее 15 календарных дней с даты снятия с учета.

См. также

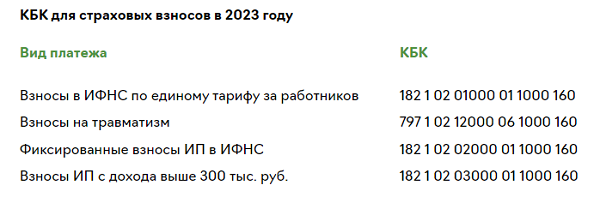

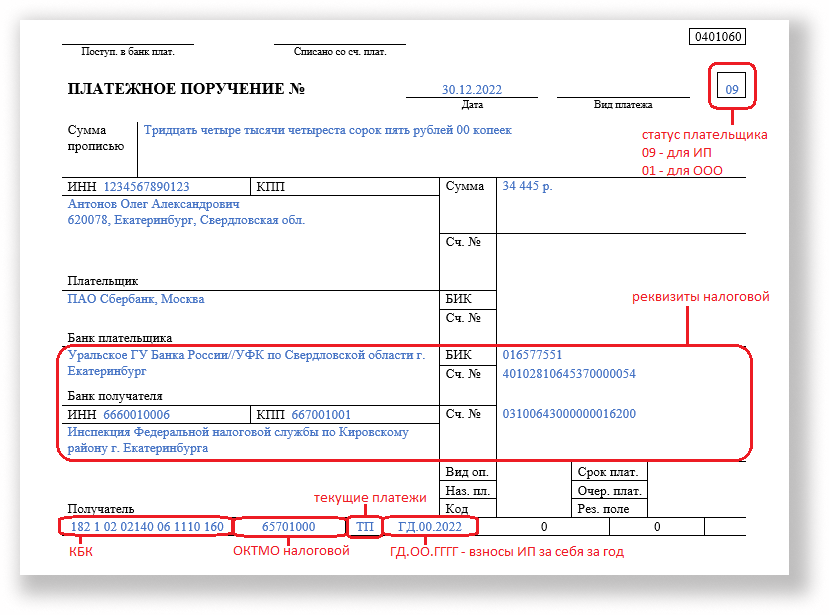

КБК

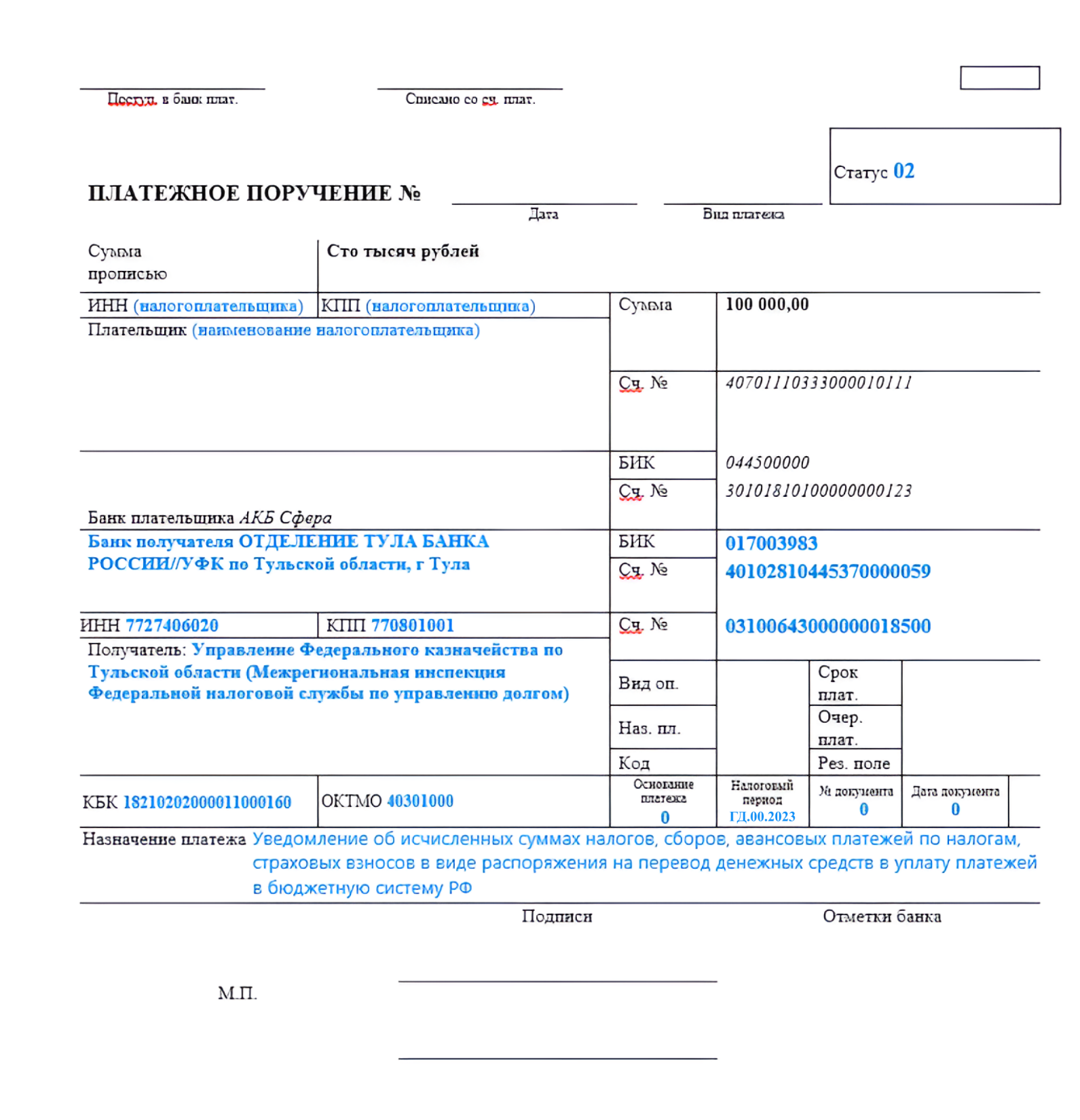

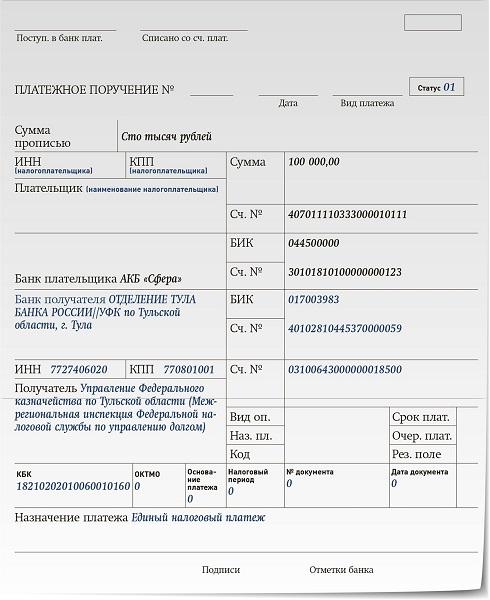

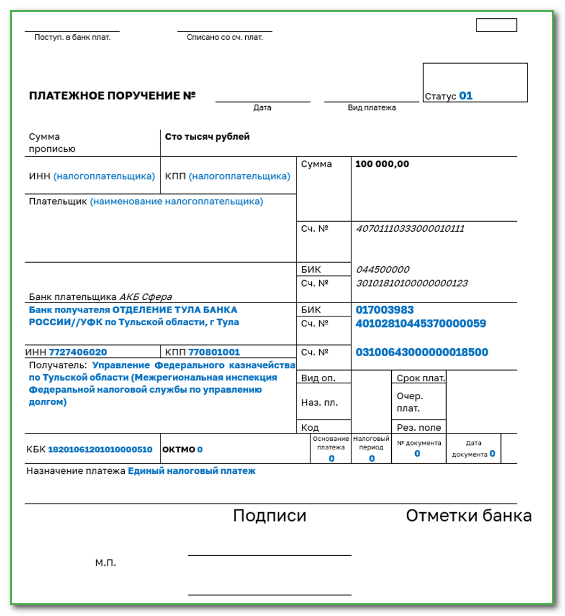

В 2023 году действуют такие КБК по фиксированным взносам:

- Размер взносов в 1% за 2023 год – 122 942 руб. КБК: 18211603010016000110.

- Фиксированные взносы за 2023 год – 45 842 руб. КБК: 18211603010016000100.

Если в 2023 году ИП платит взносы 1% за 2022 год, то КБК: 18211603010016000120.

Индивидуальные предприниматели, которые зарегистрировались в статусе плательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом плательщики налога на профессиональный доход являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Обязательные страховые взносы перечислять не нужно (п. 11 ст. 2 Закона № 422-ФЗ от 27.11.2018 года): 37 % НПД поступает в ФОМС, поэтому самозанятые плательщики НПД будут застрахованы в системе медицинского страхования. Но чтобы отработанные на спецрежиме НПД периоды вошли в стаж для пенсии, страховые взносы в ПФР самозанятым гражданам можно платить добровольно.

Что нам скажет Википедия?

Индивидуальные предприниматели, которые зарегистрировались в статусе плательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом плательщики налога на профессиональный доход являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Обязательные страховые взносы перечислять не нужно (п. 11 ст. 2 Закона № 422-ФЗ от 27.11.2018 года): 37 % НПД поступает в ФОМС, поэтому самозанятые плательщики НПД будут застрахованы в системе медицинского страхования. Но чтобы отработанные на спецрежиме НПД периоды вошли в стаж для пенсии, страховые взносы в ПФР самозанятым гражданам можно платить добровольно.