Статья "Какие выплаты подлежат обложению страховыми взносами?" на сайте "Бух-в-помощь" рассказывает о том, какие виды выплат подлежат обложению страховыми взносами. Узнайте ставки страховых взносов и налогообложение в данной статье.

Страховые взносы являются обязательными платежами, которые работодатель и работник должны вносить в фонды социального страхования. Взносы направляются на финансирование различных социальных программ и обеспечение социального обеспечения населения.

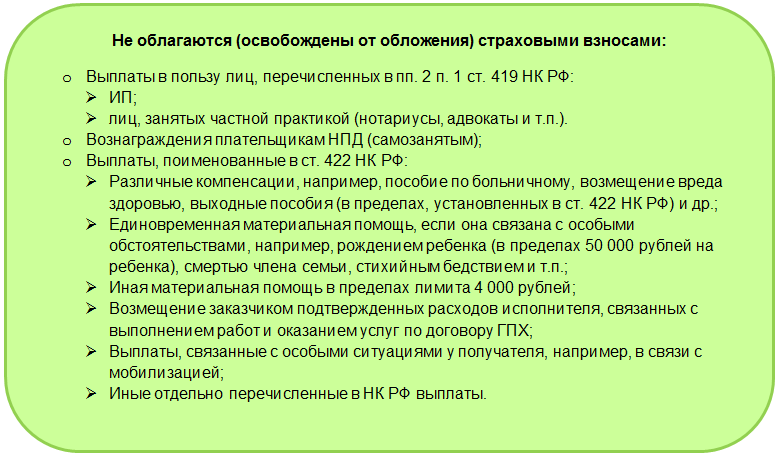

Возникает вопрос, какие именно выплаты подлежат обложению страховыми взносами. Согласно действующему законодательству, следующие виды выплат подлежат обложению страховыми взносами:

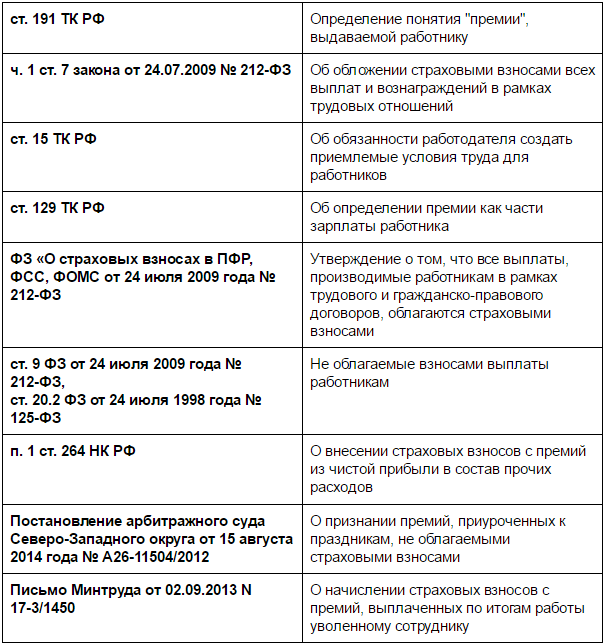

- Заработная плата работника, включая основную заработную плату, доплаты, надбавки и премии.

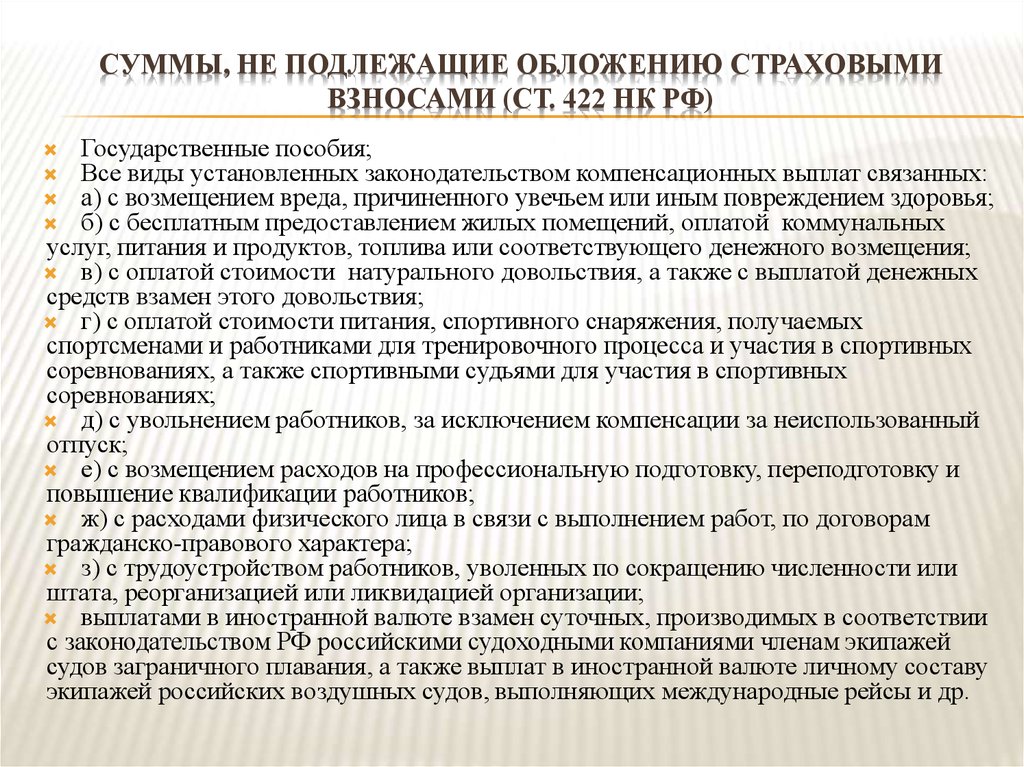

- Дополнительные выплаты, такие как компенсации и пособия, связанные с временной нетрудоспособностью, беременностью и родами, уходом за ребенком, увольнением по сокращению численности или ликвидации организации.

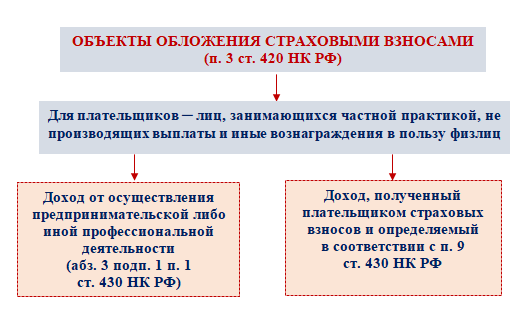

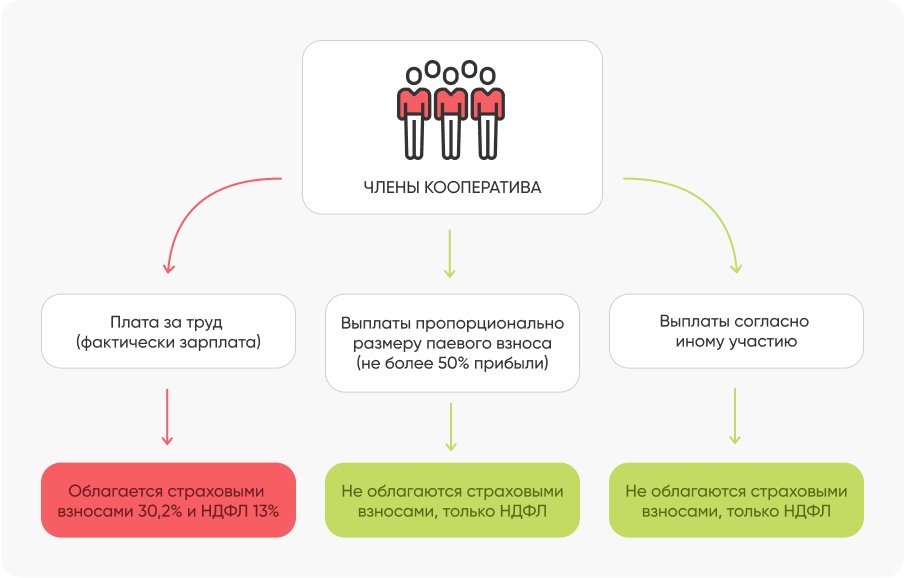

- Вознаграждение, выплачиваемое иным лицам в соответствии с гражданско-правовыми договорами, если они не являются индивидуальными предпринимателями и не уплачивают страховые взносы самостоятельно.

Кроме того, под обложение страховыми взносами подпадают также некоторые виды доходов физических лиц:

- Доходы от предоставления имущества в аренду или сдачи внаем.

- Доходы от предоставления услуг профессионального характера, таких как юридические и консультационные услуги, медицинские услуги и прочие.

- Доходы от продажи имущества, включая недвижимость, автомобили и другие активы.

Ставки страховых взносов

Ставки страховых взносов определяются в соответствии с действующим законодательством и могут различаться в зависимости от категории налогоплательщика и вида выплаты. Общая ставка страховых взносов на 2024 год составляет 30% от заработной платы работника.

Для работодателей ставка страховых взносов также составляет 30% от заработной платы работника, но существуют определенные льготы и скидки, которые могут применяться в зависимости от условий работы и категории предприятия.

Налогообложение страховых взносов

Страховые взносы, уплачиваемые работодателями и работниками, являются обязательными платежами и не подлежат возврату. Они удерживаются из заработной платы работников и перечисляются в социальные фонды.

Страховые взносы подлежат обложению налогом на прибыль предприятий, их уплата учитывается в налоговой отчетности работодателя.

См. также

Заключение

Выплаты, подлежащие обложению страховыми взносами, включают заработную плату работников, дополнительные выплаты, вознаграждение по гражданско-правовым договорам, а также некоторые виды доходов физических лиц. Ставки страховых взносов определяются в соответствии с законодательством и могут различаться в зависимости от категории налогоплательщика и вида выплаты. Страховые взносы являются обязательными платежами и удерживаются из заработной платы работников.

_2023-64(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0).jpg)