Узнайте, каким способом подать заявление о возврате переплаты по страховым взносам на пенсионное страхование. Описание процедуры и правила возврата переплаты в соответствии с налоговым законодательством Российской Федерации.

Cодержание

Вопрос возврата переплаты по страховым взносам на пенсионное страхование является актуальным для многих налогоплательщиков. Излишне уплаченные или взысканные суммы налога или взноса признаются переплатой и могут быть возвращены в соответствии с налоговым законодательством Российской Федерации.

Причины возникновения переплаты по страховым взносам

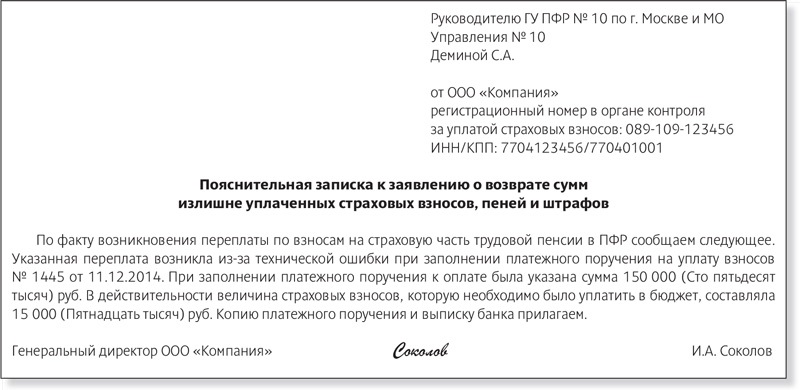

Переплата по страховым взносам на пенсионное страхование может возникнуть по различным причинам. Одной из основных причин является ошибочное перечисление или взыскание страховых взносов в большем объеме. Также переплата может возникнуть из-за неверного расчета налоговых платежей вследствие применения неверной налоговой ставки или искажения налоговой базы.

Как узнать о переплате

Факт переплаты по страховым взносам может быть обнаружен как самим налогоплательщиком, так и налоговой инспекцией. В случае обнаружения излишне уплаченных сумм налога или взноса, налоговая инспекция обязана сообщить об этом налогоплательщику в течение 10 рабочих дней со дня установления такого факта.

Порядок возврата переплаты по страховым взносам

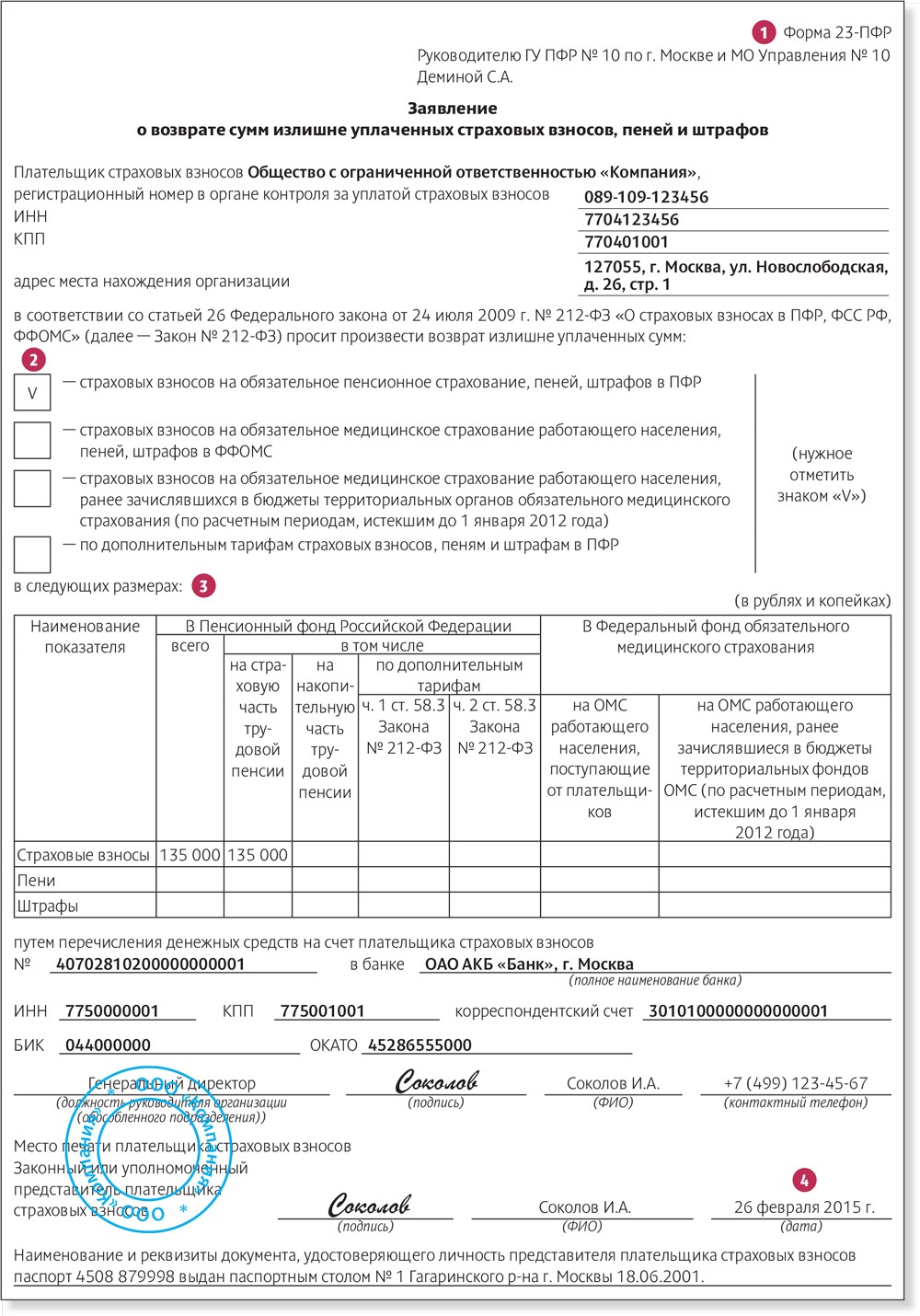

Порядок возврата переплаты по страховым взносам на пенсионное страхование регулируется налоговым законодательством Российской Федерации. Налоговые органы обязаны осуществлять возврат излишне уплаченных сумм налогов и взносов в порядке, предусмотренном Налоговым кодексом РФ. Правила возврата переплаты установлены статьей 78 НК РФ.

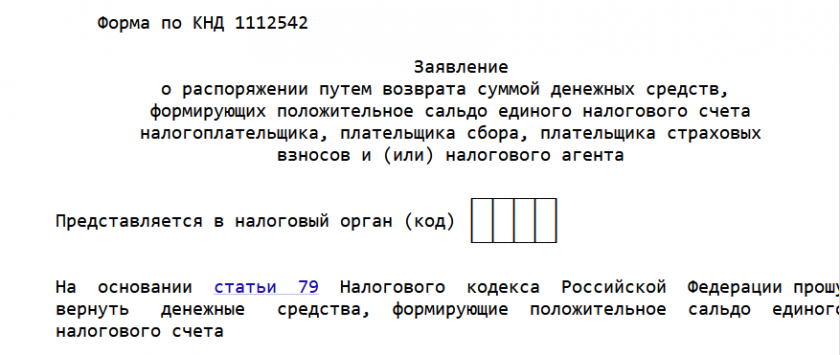

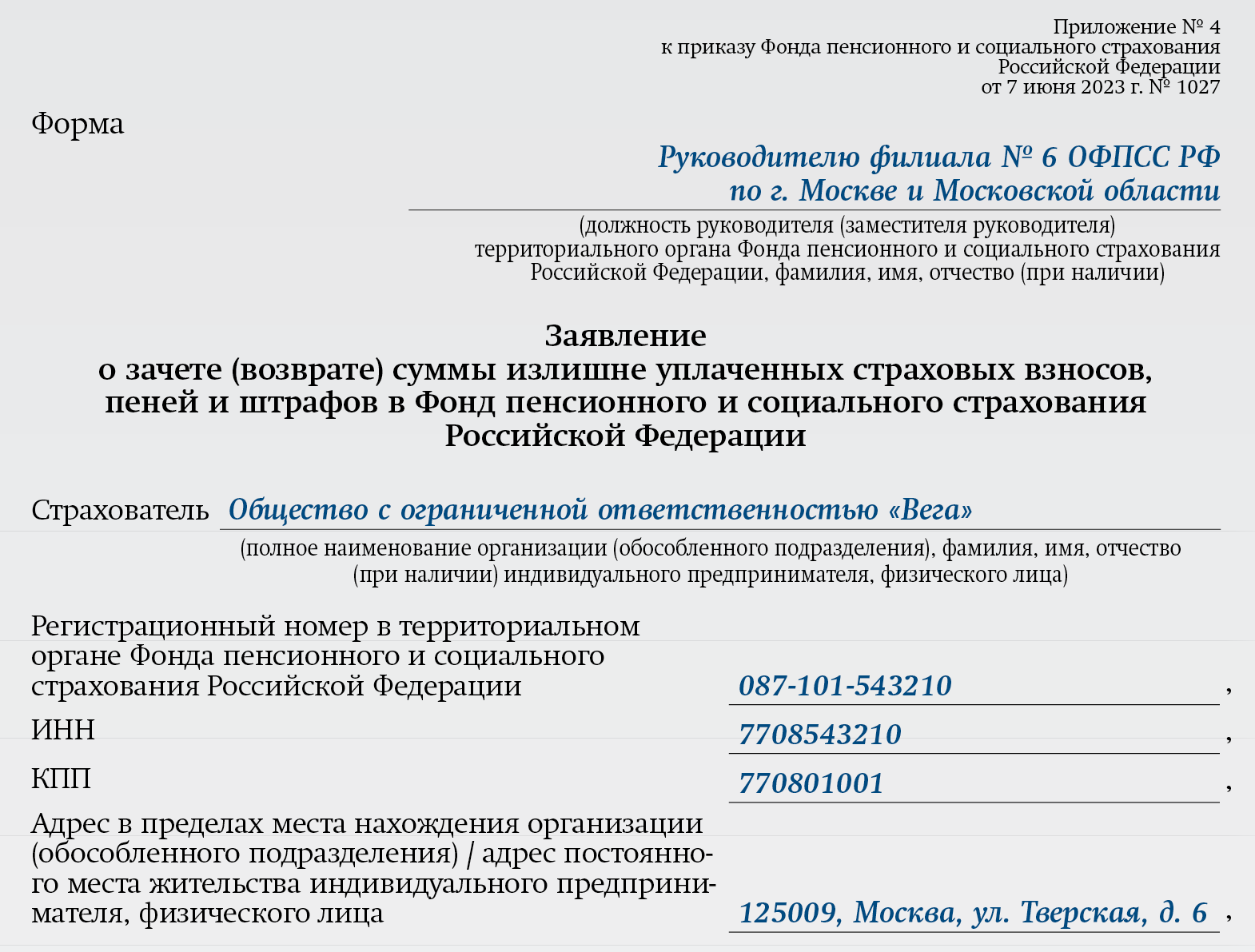

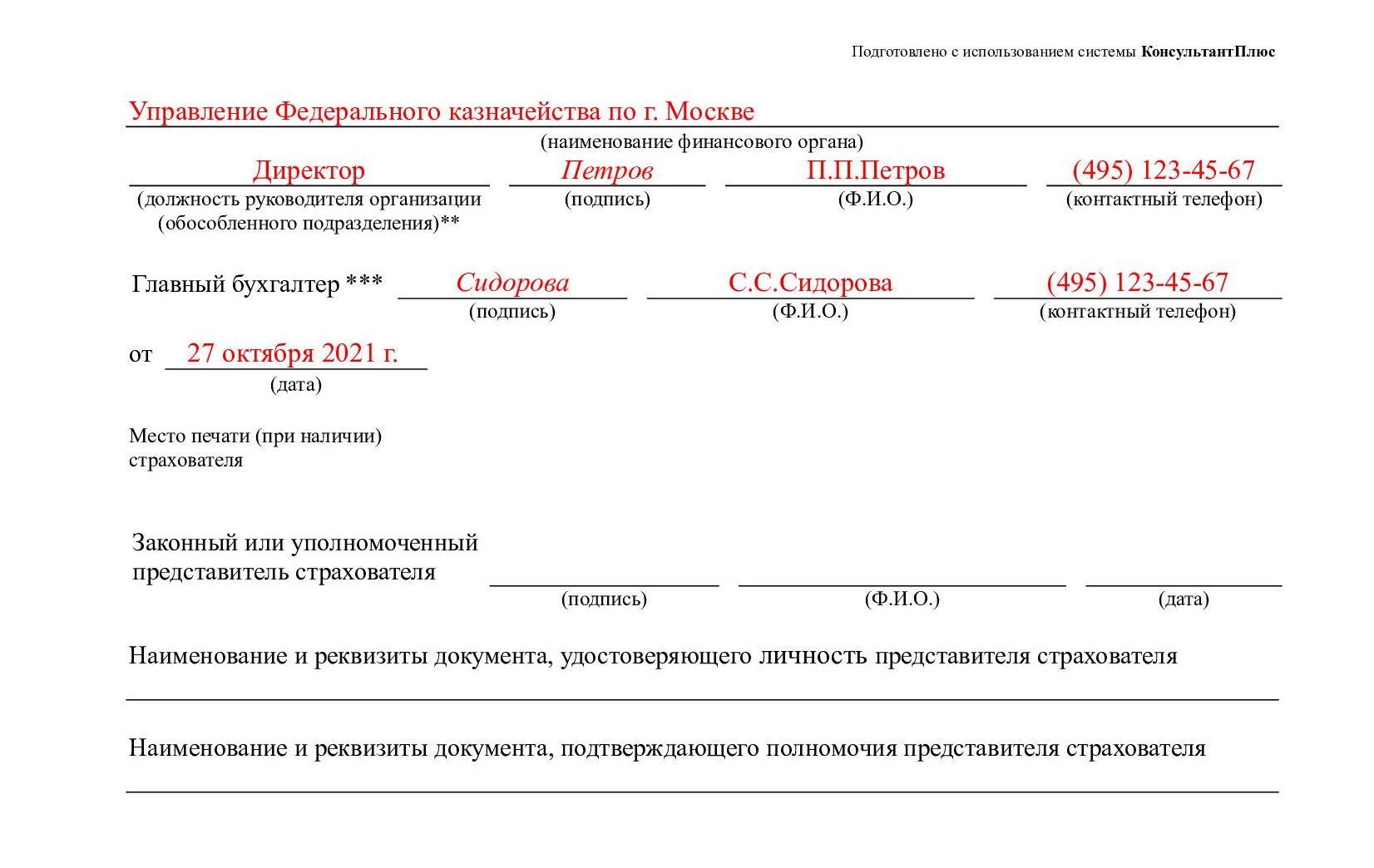

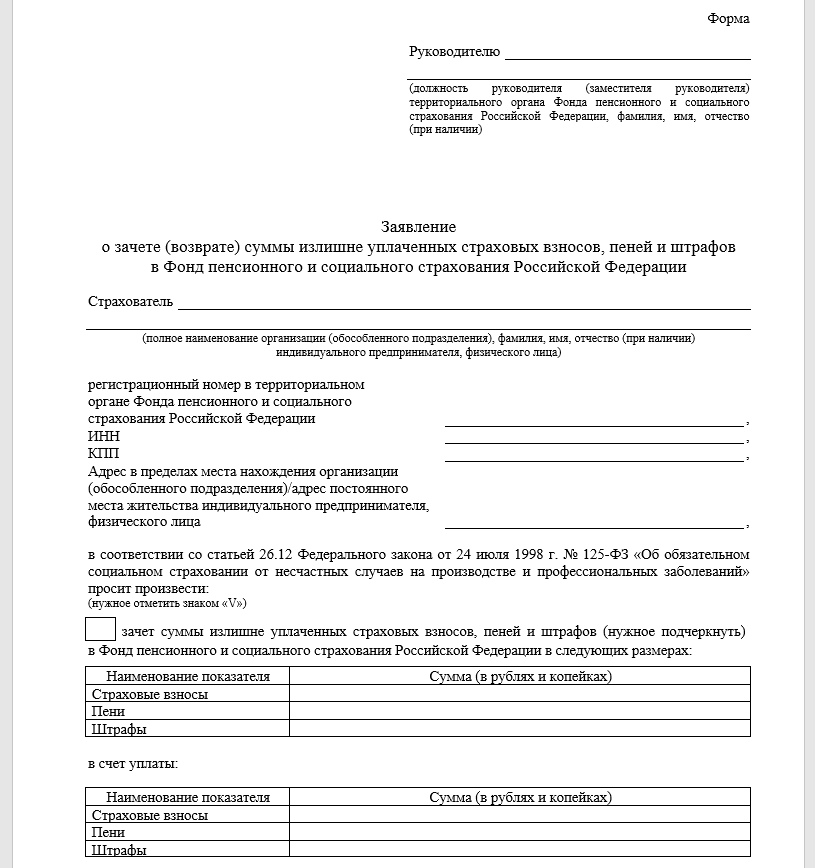

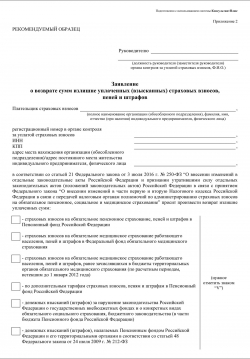

Для подачи заявления о возврате переплаты по страховым взносам на пенсионное страхование необходимо использовать новую форму заявления, которая утверждена приказом ФНС РФ.

Новая форма заявления на возврат переплаты

С 31 марта 2017 года компании заполняют заявление на возврат излишне уплаченных налогов, взносов, а также соответствующих пеней и штрафов по новой форме. Форма заявления утверждена приказом ФНС РФ и используется для возврата переплаты по пенсионным, медицинским и социальным взносам, а также пеней и штрафов по взносам. Представление заявления о возврате переплаты может быть произведено также в электронной форме с использованием утвержденного формата.

Сроки возврата переплаты

Сроки возврата переплаты по страховым взносам на пенсионное страхование определены налоговым законодательством РФ. Возврат должен быть произведен в течение трех лет со дня перечисления излишне уплаченных взносов. При подаче заявления о возврате переплаты необходимо учитывать установленные сроки.

Особенности возврата переплаты по страховым взносам

Возврат переплаты по страховым взносам на пенсионное страхование подчиняется правилам, установленным налоговым законодательством РФ и законом "Об обязательном социальном страховании". Возврат переплаты имеет свои особенности и процедуры, которые следует учитывать при подаче заявления.