В этом году законодательные новшества в области страховых взносов коснутся каждого бухгалтера. Узнайте куда и как платить страховые взносы от несчастных случаев в 2017 году. Статья от эксперта по налогообложению Виктории Ким.

Cодержание

Автор статьи - Виктория Ким, эксперт по налогообложению

В этом году законодательные новшества в области страховых взносов коснутся каждого бухгалтера. Наши эксперты постарались помочь разобраться и собрали в статье все поправки, вызванные передачей администрирования страховых взносов в руки налоговых органов.

Передача контрольной функции

Федеральный закон от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» вступает в силу с 1 января 2017 года и дополняет НК РФ новым разделом XI «Страховые взносы в Российской Федерации». Федеральный закон № 212-ФЗ с этой даты утрачивает силу.

Таким образом, контроль за правильностью и своевременностью уплаты страховых взносов будет осуществляться в соответствии с порядком, установленным НК РФ.

Теперь администрирование страховых взносов на обязательное пенсионное и медицинское страхование переходит в ведение ФНС. В то же время ряд функций останется за Пенсионным фондом и ФСС. Давайте подробнее рассмотрим их.

Отчетность

Проверки

Взыскание недоимки

Расчет страховых взносов

Хорошая новость: порядок расчета страховых взносов, база и тарифы в этом году не меняются. На самом деле, когда задумывалась только передача администрирования взносов в налоговые органы, то были планы внести в порядок расчета данных платежей серьезные коррективы. Однако пока все осталось по-прежнему. Кроме того, сохранены также размеры льготных и дополнительных тарифов. Не изменился и перечень необлагаемых взносами выплат. Напомним, что основная масса компаний платит взносы в размере 30%. Причем 22% из них идет на пенсионные взносы (10% - сверх предельной базы), на обязательное социальное страхование на ВНиМ платится 2,9%, на ОМС — 5,1%.

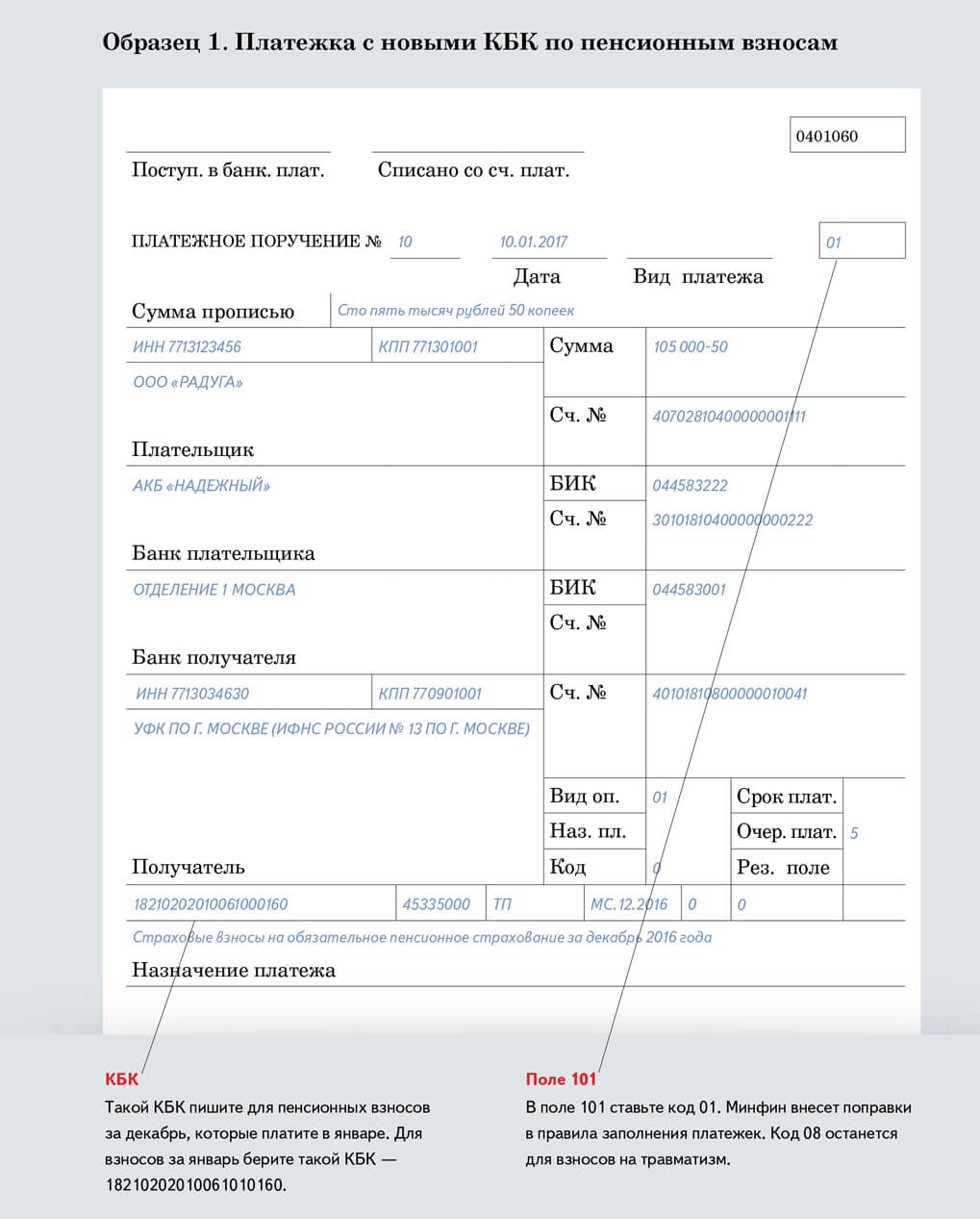

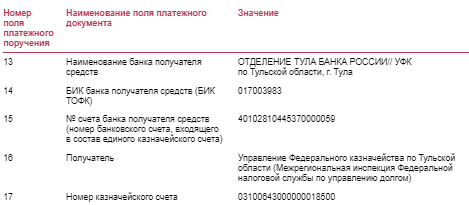

На ближайшие три года будут действовать страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве (Федеральный закон от 19.12.2016 № 419-ФЗ). На 2017-2019 годы сохранятся: действующий ранее порядок уплаты и тарифы взносов на травматизм от 0,2% до 8,5% в зависимости от класса профессионального риска.

Однако с 2017 года компании станут все же больше взносов платить в бюджет. И связано это с увеличением предельной величины базы для начисления страховых взносов (напомним, что ежегодно Правительством РФ устанавливается предельная база отдельно для взносов на соцстрахование).

Какие взносы должен платить ИП с работниками

В общем случае после регистрации ИП должен уплачивать налоги и некоторые фиксированные взносы. К ним относятся страховые отчисления за самого предпринимателя. Их сумму ежегодно рассчитывает правительство и в 2024 году она составляет 49 500 рублей.

Если ИП нанимает сотрудников, то у него появляется обязанность вносить в бюджет взносы еще и за них. Это не налоги, кроме НДФЛ, который удерживается из зарплаты работников, а перечень страховых выплат:

Куда платить страховые взносы за себя и своих работников

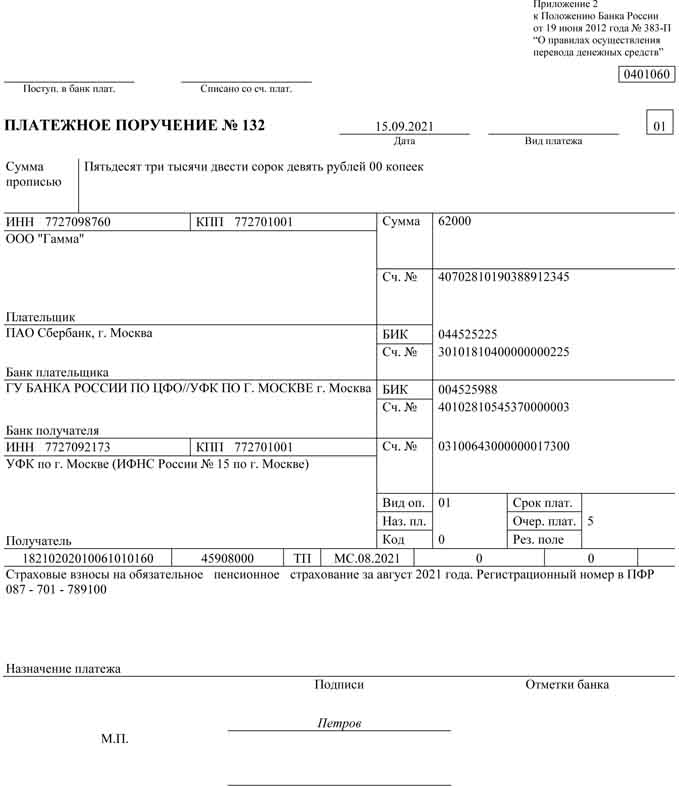

С 2017 года все страховые платежи, кроме взносов на травматизм перешли в ведение Федеральной налоговой службы (ФНС). Страхование от несчастных случаев как и раньше курирует Социальный фонд России (СФР). Все положения регулирует глава 34 НК РФ.

Таким образом, все взносы, регулируемые НК РФ, ежемесячно перечисляли в налоговые органы по месту регистрации ИП, причем не важно велась ли деятельность.

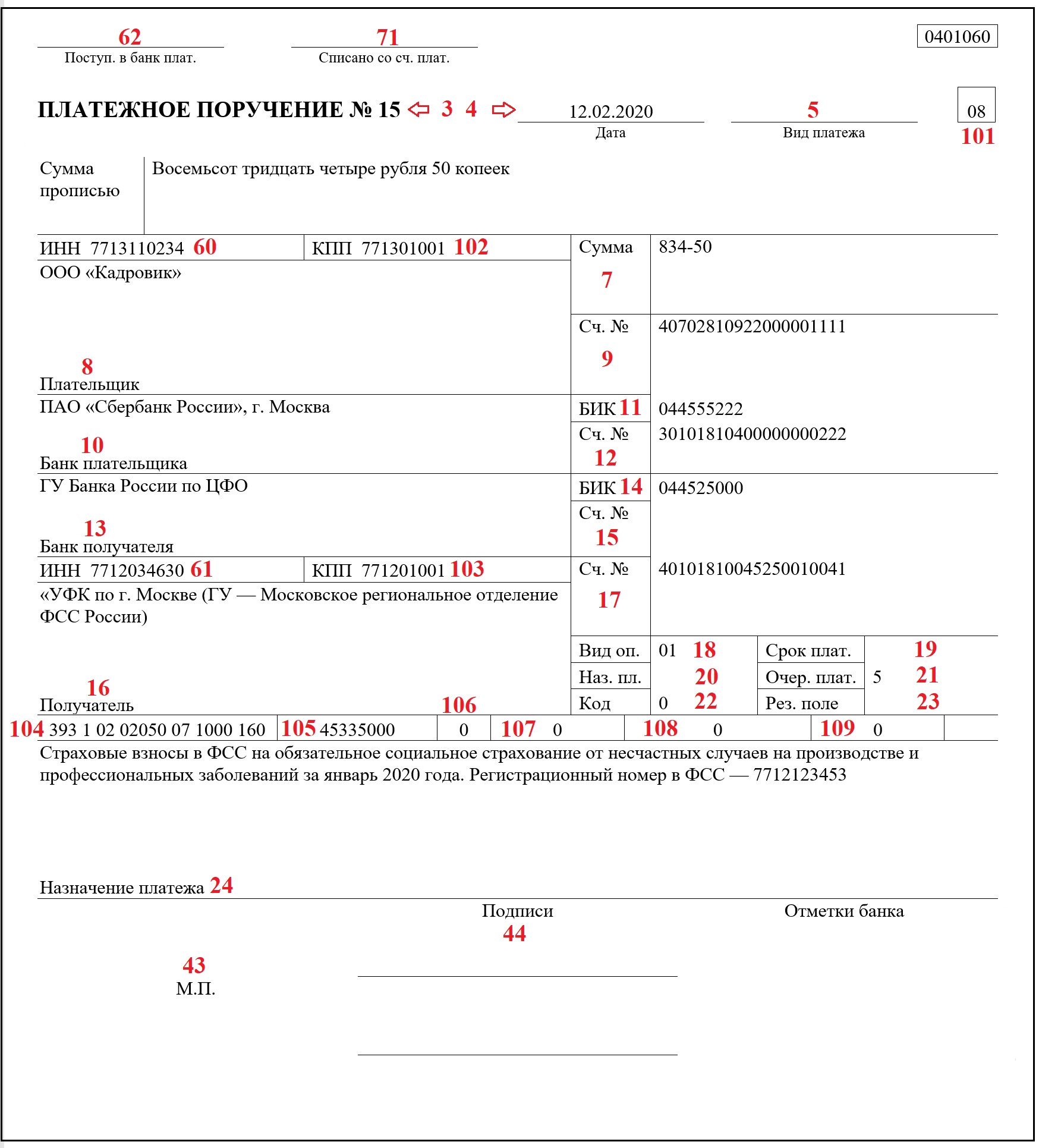

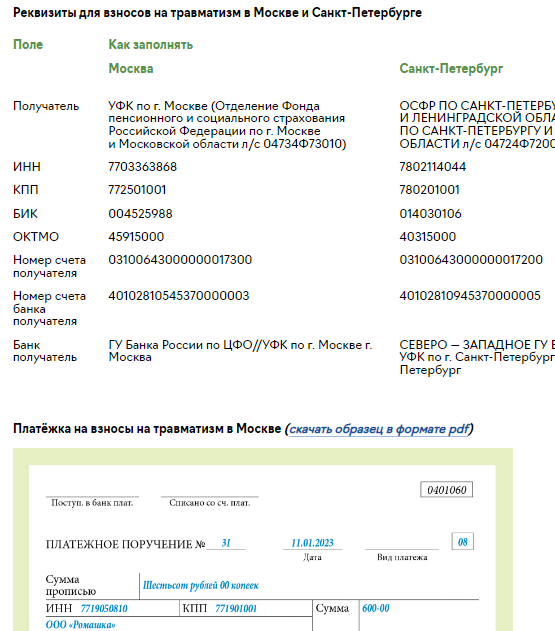

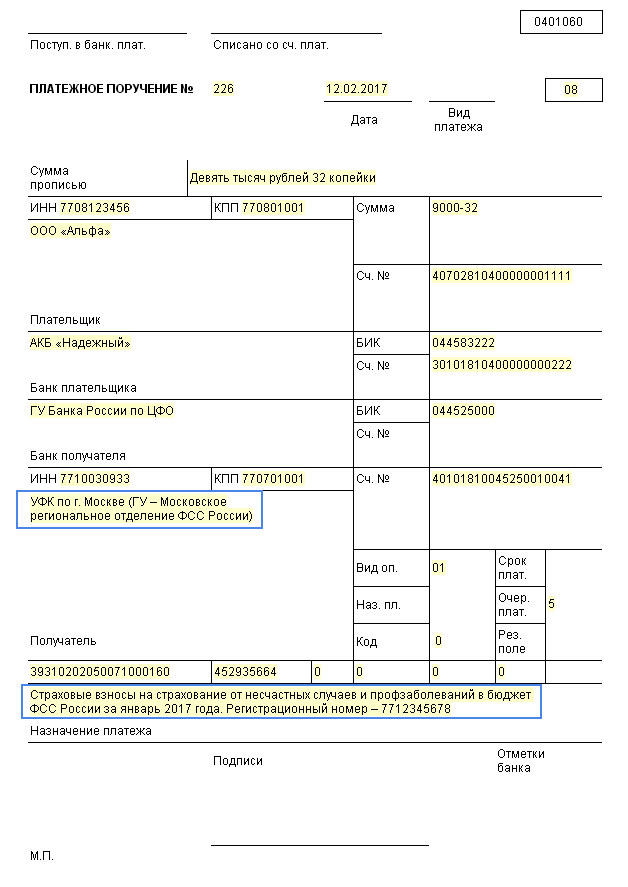

Взносы на травматизм необходимо уплачивать в СФР, где предприниматель числится как работодатель.

Сроки оплаты взносов

Эти сроки различаются для конкретных видов страховых отчислений за сотрудников – взносы на травматизм не позднее 15 числа месяца, следующего за отчетным, взносы на ОПС, ОМС, ВНиМ не позднее 28 числа месяца, идущего за отчетным. Если последний день уплаты выпадает на праздничный или выходной день, то согласно п. 7 статьи 6.1 НК РФ, он переносится на ближайший рабочий.

Уплатить страховые взносы за себя предприниматель вправе в любой момент, главное – уложиться в текущий год.

Кроме того, если его доход превысит 300 тыс. рублей в год, он обязан оплатить 1% с разницы в следующем налоговом периоде до 1 июля, но не более 277 571 рублей (в дополнение к фиксированным страховым взносам).

Как уменьшить налог за счёт страховых взносов

Несомненным преимуществом ИП является возможность уменьшения суммы налога или налоговой базы за счёт страховых отчислений. Главными критериями в этой процедуре будут:

| Критерий | Условия |

|---|---|

| Процентная ставка | Определяется в зависимости от отрасли деятельности предпринимателя |

| Класс профессионального риска | Влияет на размер тарифа страховых взносов |

| Количество сотрудников | Чем больше сотрудников, тем больше можно уменьшить налог |

Хорошо видно, что налог за счет страховых взносов может быть существенно снижен при наличии определенных условий.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

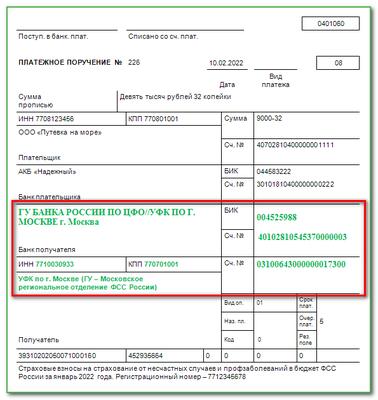

С 01.03.2023 на территориях Донецкой и Луганской Народных Республик, Запорожской и Херсонской областей применяется Законодательство Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний (далее – ОСС от НС).

Страхователям, находящимся на указанных территориях, Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее- Закон N 125-ФЗ) установлена обязанность по исчислению и уплате страховых взносов на ОСС от НС. В соответствии со ст. 3, п. 1.1 ст. 22 Закона N 125-ФЗ страховые взносы уплачиваются в Социальный фонд России (далее-СФР).

Срок уплаты страховых взносов - не позднее 15 числа месяца, следующего за месяцем, за который они начислены. Если соответствующая дата выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день.

Сумму взносов на страхование от несчастных случаев, подлежащую уплате в СФР, нужно исчислять по итогам каждого месяца по формуле:

Взносы на травматизм также следует уплачивать в СФР, где предприниматель числится как работодатель.

Сроки оплаты взносов для страхования от несчастных случаев на производстве и профессиональных заболеваний на территории Донецкой и Луганской Народных Республик, Запорожской и Херсонской областей совпадает с общими сроками уплаты страховых взносов.

Несвоевременная уплата страховых взносов влечет риск начисления пеней.

Обращаем Ваше Внимание!!! Страховые взносы за март 2023 г. страхователь должен уплатить не позднее 17 апреля (15 апреля-выходной день), а далее в 2023 году.

Что нам скажет Википедия?

С 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически вернув ЕСН.

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.