С начала 2023 года в сфере отчислений на страхование работников произошли значительные изменения. Узнайте новое предельное значение базы и последствия его увеличения для работодателей. Изменения в тарифах страховых взносов в 2023 году: таблица изменений. Подробности в Налоговом кодексе РФ.

С начала 2023 года в сфере отчислений на страхование работников произошли значительные изменения. Пенсионный фонд России (ПФР) и Фонд социального страхования России (ФСС) были объединены, что привело к введению единых тарифов и единого предельного значения базы для расчета страховых взносов. В данной статье мы рассмотрим новое предельное значение базы и последствия его увеличения для работодателей.

Размер предельной базы в 2023 году

Предельная база для начисления взносов - это лимит выплат работнику с начала года, после достижения которого уменьшается тариф, применяемый для расчета его страховых отчислений. Этот механизм позволяет работодателям, которые платят высокие зарплаты, экономить на страховых взносах. Однако, чем выше предельное значение базы, тем меньше такая экономия.

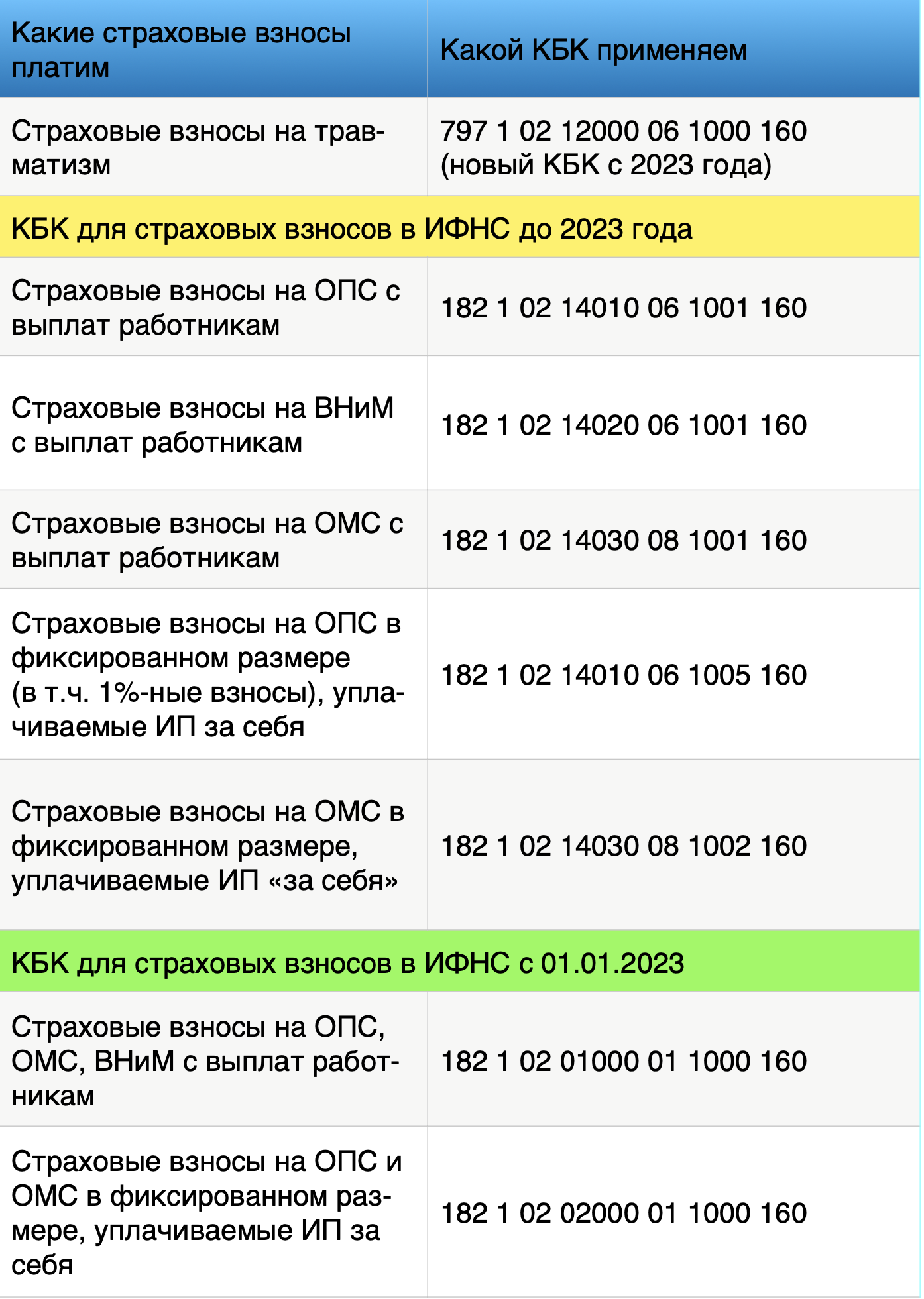

В 2023 году ПФР и ФСС прекратили существование, их заменил Социальный фонд России, что привело к объединению тарифов для расчета взносов. Теперь работодатели оплачивают страховые взносы по единому тарифу. Например, ранее основной совокупный тариф 30% делился на составляющие: ОПС – 22%, ОМС – 5,1%, ВНиМ – 2,9%. Теперь достаточно рассчитать их общей суммой по тарифу 30%.

Из-за этого база для начисления страховых взносов стала в 2023 году единой. Порядок ее расчета прописан в п. 5.1 ст. 421 Налогового кодекса РФ:

| Год | Предельное значение базы для исчисления взносов на страхование (руб.) |

|---|---|

| 2020 | 1 300 000 |

| 2021 | 1 500 000 |

| 2022 | 1 700 000 |

| 2023 | 1 917 000 |

Видно, что предельное значение базы значительно выросло в 2023 году по сравнению с прошлыми годами.

Изменения в тарифах страховых взносов в 2023 году

С января 2023 года разделения по видам страхования больше нет, за исключением отдельных категорий плательщиков. Теперь организации и индивидуальные предприниматели применяют единый тариф страховых взносов.

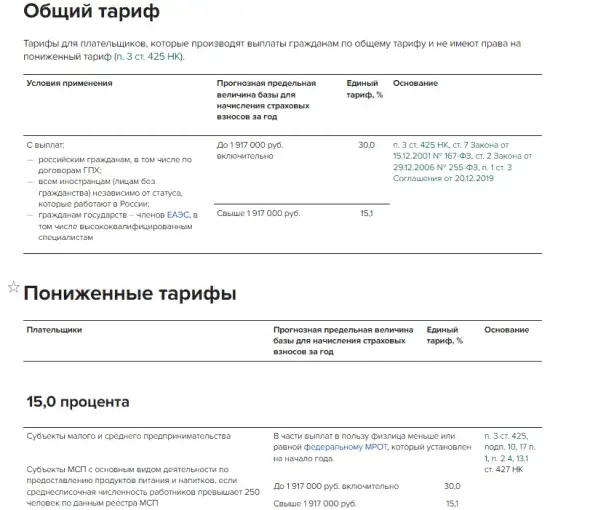

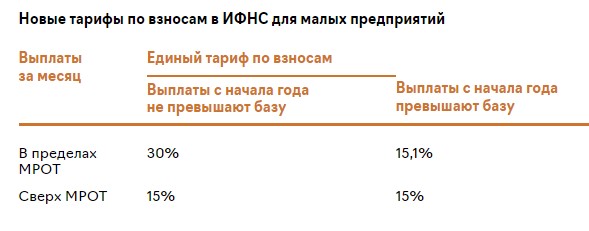

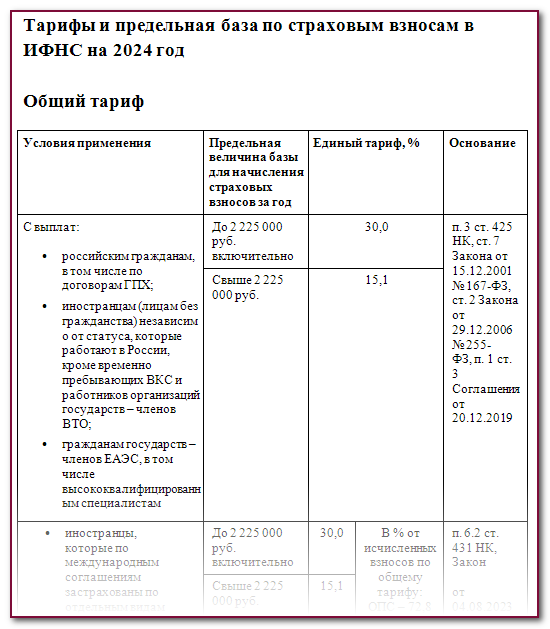

Единая базовая ставка по страховым взносам составляет 30% в пределах облагаемой базы и 15,1% сверх базы. Данное значение утверждено пунктом 3 статьи 425 НК РФ.

Предельная база по страховым взносам в 2023 году равна 1 917 000 рублей. Данная величина утверждена постановлением правительства РФ от 25.11.22 № 2143.

Страховые взносы для индивидуальных предпринимателей (ИП) указываются в сверх фиксированного размера и включают пенсионные взносы по ставке 1% с доходов, превышающих 300 000 рублей. Подробности можно найти в пункте 1.2 статьи 430 НК РФ. ИП больше не обязаны подавать уведомления об уплате взносов "за себя".

Главы крестьянских (фермерских) хозяйств перечисляют платежи по единому фиксированному тарифу, который равен 45 842 рублям, умноженным на число всех членов хозяйства включая главу. Это следует из пункта 2.1 статьи 430 НК РФ.

Тарифы страховых взносов для льготных категорий указаны в пункте 2.4 статьи 427 НК РФ.

Новые тарифы страховых взносов в 2023 году являются частью реформы пенсионной системы Российской Федерации, которая началась в 2019 году. Реформа предусматривает повышение пенсионного возраста для большинства граждан страны, а также другие изменения, в том числе изменения тарифов страховых взносов.

Принятие новых тарифов имело цель обеспечить устойчивое финансирование пенсий. Подробные сведения о новых тарифах и изменениях в порядке оплаты страховых взносов можно найти в Налоговом кодексе РФ.

Что нам скажет Википедия?

Новые тарифы страховых взносов в 2023 году являются частью реформы пенсионной системы Российской Федерации, которая началась в 2019 году. Реформа предусматривает повышение пенсионного возраста для большинства граждан страны, а также другие изменения, в том числе изменения тарифов страховых взносов.

В древние времена в России уже существовало пенсионное обеспечение, когда князья и воеводы обеспечивали членов своих дружин в случае ранений и старости. В XIX веке пенсионное обеспечение имело избирательный характер и затрагивало преимущественно воинское сословие, требуя безукоризненной службы.

В Российской империи право на пенсионное обеспечение давалась государственной службой. Пенсионное обеспечение распространялось на тех, кто беспорочно служил определенное число лет в военной, придворной или гражданской службе. Во второй половине XIX века пенсионное обеспечение стало охватывать также работников частных предприятий.

В советский период была установлена система пенсионного обеспечения, которая включала социальное страхование, государственное обеспечение и общественную взаимопомощь. В 1956 году был принят закон "О государственных пенсиях", который определил гарантии государственной пенсии, единые основания назначения пенсий, единый возраст и требования к трудовому стажу. Однако размеры пенсий колхозников оставались значительно ниже, чем у городских жителей.

В постсоветской России в 1990-е годы произошла реформа пенсионной системы, и пенсии начали выплачиваться из взносов предприятий в Пенсионный фонд. Однако проблемы в пенсионном обеспечении возникли из-за роста численности пенсионеров и сокращения числа работающих.

В 2023 году планируется введение новых тарифов страховых взносов, которые являются частью реформы пенсионной системы и направлены на обеспечение устойчивого финансирования пенсий.