Расчет по страховым взносам 2017 года является важным процессом для всех организаций и индивидуальных предпринимателей. Узнайте изменения в отчетности, способы и сроки сдачи нового расчета, а также состав расчета по страховым взносам 2017 года. Скачайте форму расчета по страховым взносам и обеспечьте финансовую устойчивость страховой системы в России.

Cодержание

Введение

Расчет по страховым взносам 2017 года является важной частью страхового дела в России. Он осуществляется для защиты интересов физических и юридических лиц, а также субъектов Российской Федерации и муниципальных образований при возникновении страховых случаев. Расчет производится за счет денежных фондов, которые формируются из уплачиваемых страховыми организациями страховых взносов, или страховых премий.

Изменения в отчетности по страховым взносам с 2017 года

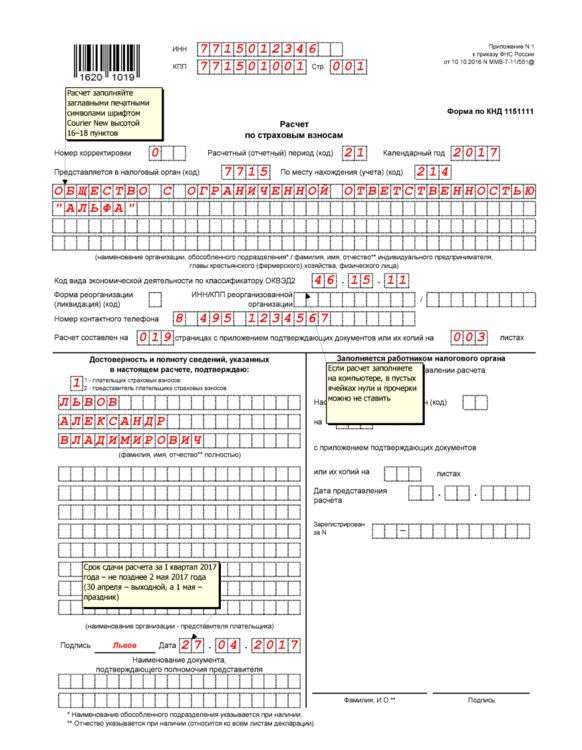

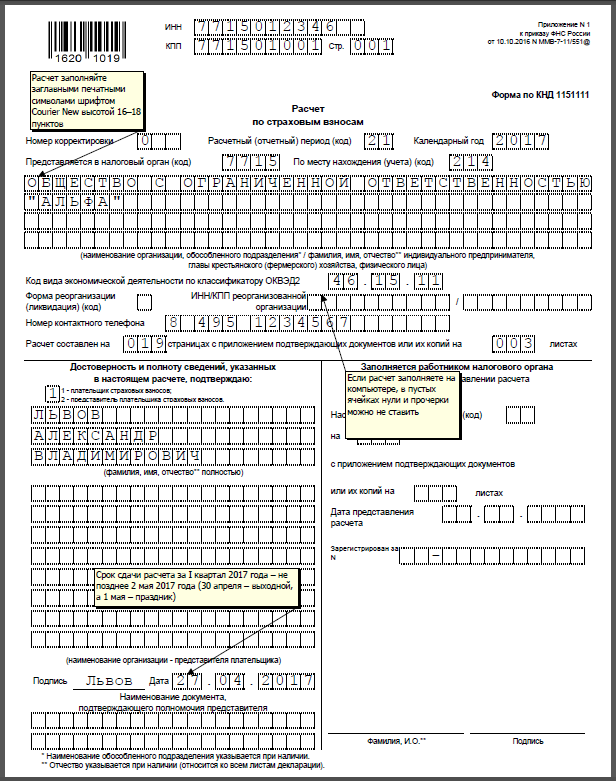

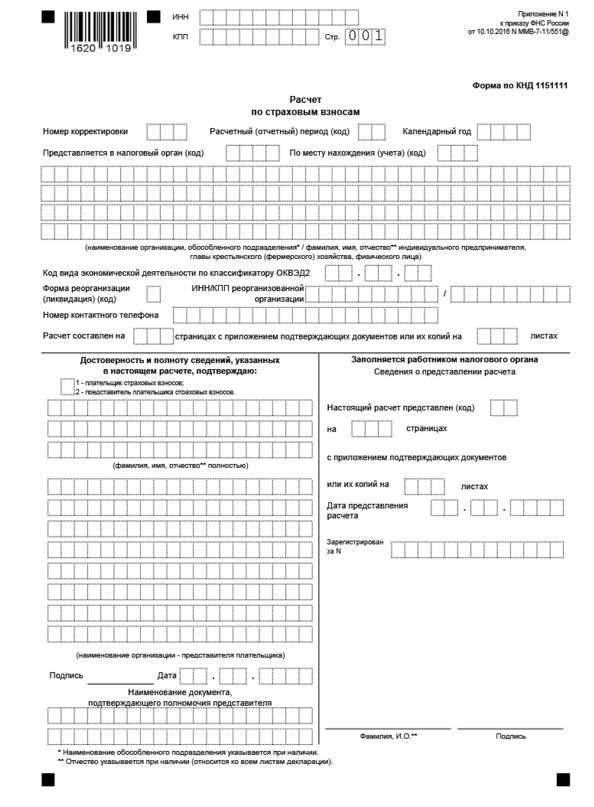

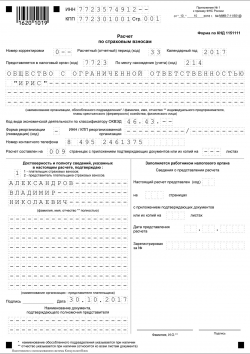

С 2017 года работодатели столкнулись с серьезными переменами: пенсионные, медицинские и взносы на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») перешли от Пенсионного фонда РФ под контроль Федеральной налоговой службы. В связи с этим Приказом ФНС от 10.10.2016 № ММВ-7-11/551 была утверждена новая форма расчета по страховым взносам, которую нужно предъявлять в ИФНС всем предприятиям, независимо от организационно-правовой формы и владельцам собственного бизнеса (ИП), имеющим работников.

Новый единый расчет по страховым взносам – документ, который заменил собой одновременно расчеты РСВ-1, 4-ФСС, РСВ-2 и РВ-3. Налоговики выделяют три основные цели, для которых внедрена новая отчетность:

- Упрощение и унификация расчета страховых взносов для всех видов страхования.

- Создание единого документа для отчетности по страховым взносам, что позволяет уменьшить объем бумажной работы и повысить эффективность контроля за исполнением.

- Повышение прозрачности процесса и предоставление страхователям достоверной информации о начислениях, уплаченных суммах и размере страховых взносов.

Способы и сроки сдачи нового расчета

Подавать новый отчетный документ нужно в территориальную налоговую службу. Сделать это можно двумя способами:

- В электронной форме через портал государственных услуг.

- В бумажной форме лично или через представителя в налоговую службу.

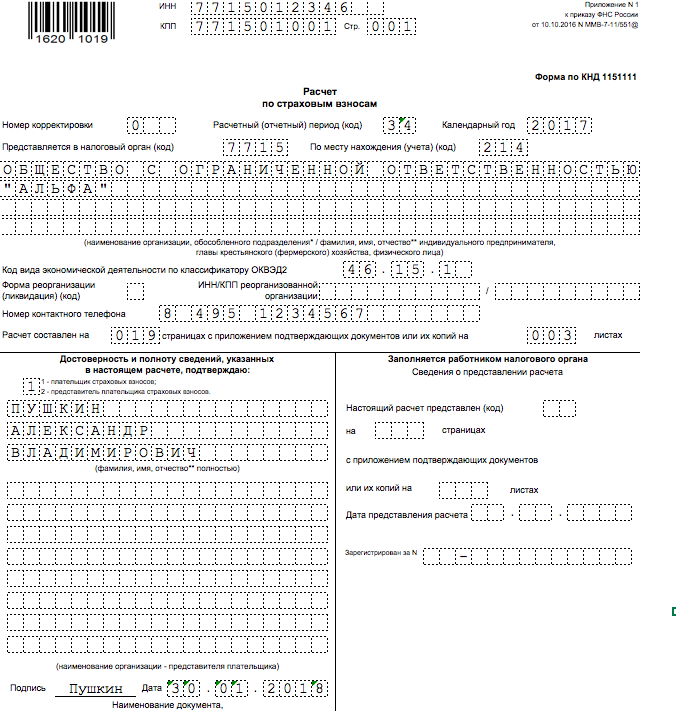

Срок сдачи нового расчета по страховым взносам в 2017 году – до 30 числа месяца, который следует за отчетным периодом:

| Отчетный период | Срок сдачи отчета |

|---|---|

| 1 квартал | не позднее 2 мая |

| 2 квартал | не позднее 2 августа |

| 3 квартал | не позднее 2 ноября |

| 4 квартал | не позднее 2 февраля следующего года |

См. также

Как отразить материальную помощь в расчете по страховым взносам?

Состав расчета по страховым взносам

Состав расчета по страховым взносам в 2017 году такой:

- Раздел 1 – Основные сведения о страхователе и страхователе-самозанятом.

- Приложение 1 – Сведения о страхователе.

- Приложение 2 – Сведения о страхователе-самозанятом.

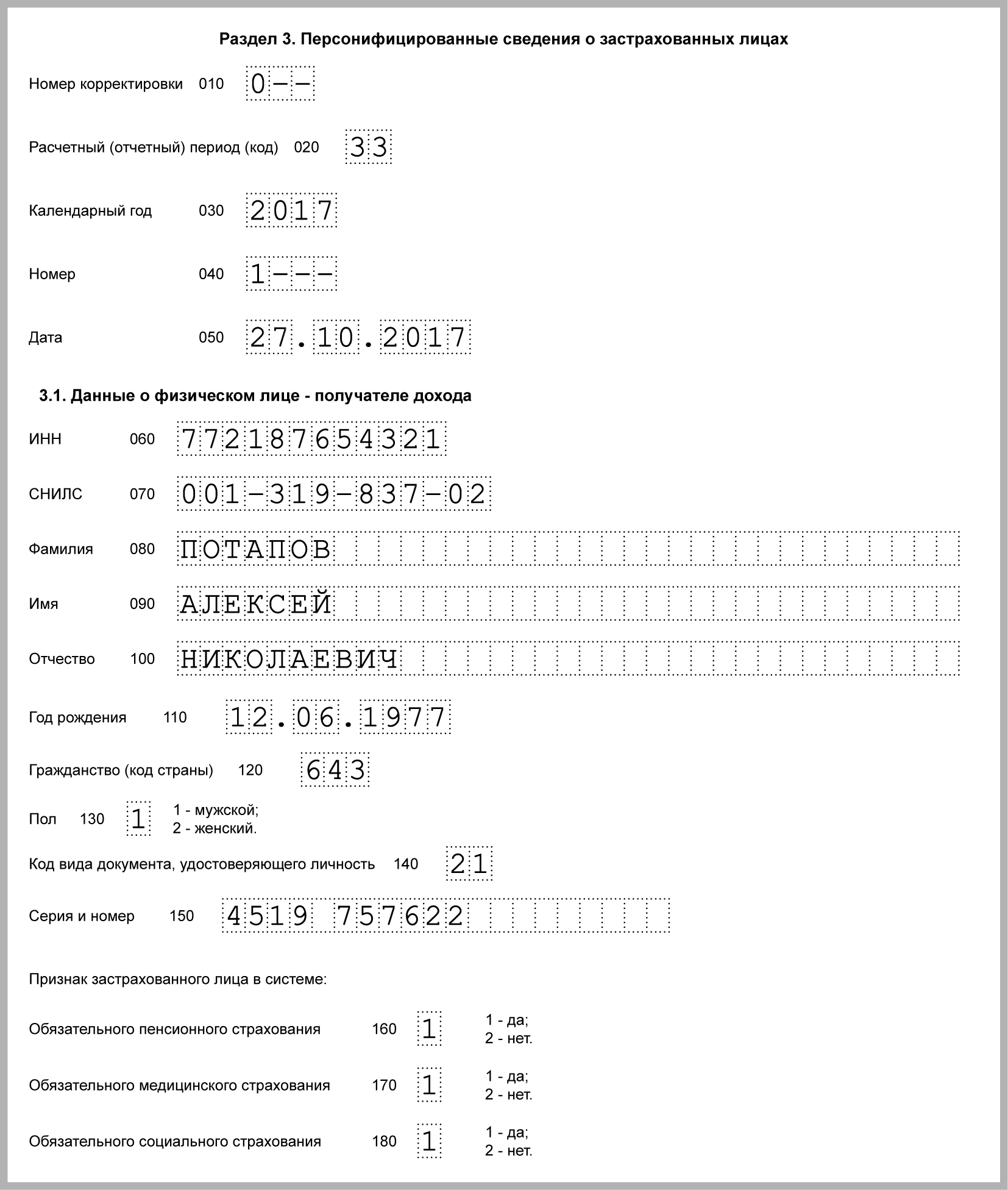

- Раздел 2 – Сведения о застрахованных лицах.

- Приложение 3 – Сведения о застрахованных лицах, заработке и начисленных страховых взносах.

- Раздел 3 – Сведения о страховых начислениях и уплаченных страховых взносах.

- Приложение 4 – Сведения о страховых начислениях и уплаченных страховых взносах по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

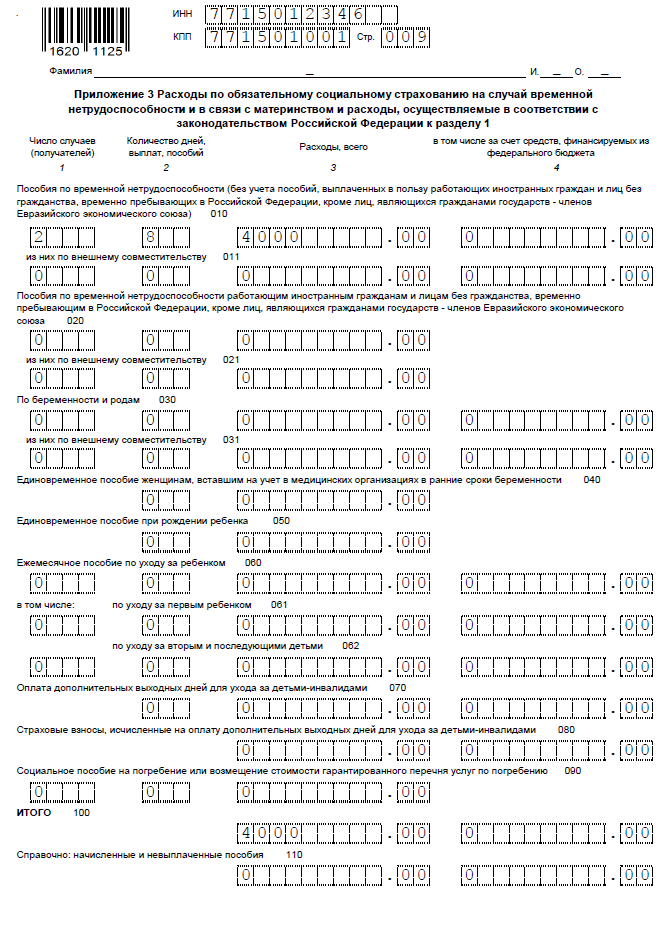

- Приложение 5 – Сведения о страховых начислениях и уплаченных страховых взносах по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

- Приложение 6 – Сведения о страховых начислениях и уплаченных страховых взносах по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (применяется по решению страхователя).

- Приложение 7 – Сведения о страховых начислениях и уплаченных страховых взносах по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (применяется по решению страхователя-самозанятого).

- Приложение 8 – Сведения о страховых начислениях и уплаченных страховых взносах по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (применяется по решению страхователя-самозанятого, в случае применения пониженных тарифов).

- Приложение 9 – Сведения о страховых начислениях и уплаченных страховых взносах по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (применяется по решению страхователя, применяющего пониженные тарифы).

- Приложение 10 – Сведения о страховых начислениях и уплаченных страховых взносах по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (применяется по решению страхователя, применяющего пониженные тарифы, в случае применения пониженных тарифов).

Скачать форму расчета по страховым взносам:

- TIF (рекомендован ФНС России и размещен на сайте АО "ГНИВЦ")

- PDF (доступна для заполнения в программе Adobe Reader)

Для плательщиков, у которых численность физических лиц превышает 10 человек, а также для вновь созданных организаций, представление расчетов в электронной форме обязательно.

Заключение

Расчет по страховым взносам 2017 года является важным процессом для всех организаций и индивидуальных предпринимателей. Соблюдение сроков и правильное заполнение расчета позволяет поддерживать надлежащий уровень социальной защиты работников и обеспечивать финансовую устойчивость страховой системы в России.

Что нам скажет Википедия?

Расчет по страховым взносам 2017 года является важной частью страхового дела в России. Он осуществляется для защиты интересов физических и юридических лиц, а также субъектов Российской Федерации и муниципальных образований при возникновении страховых случаев. Расчет производится за счет денежных фондов, которые формируются из уплачиваемых страховыми организациями страховых взносов, или страховых премий.

С точки зрения законодательства Российской Федерации, страхование определено как отношения по защите интересов физических и юридических лиц, а также Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий или страховых взносов. Это говорит о том, что расчет по страховым взносам является неотъемлемой частью страховой деятельности и имеет законодательную основу.

При расчете по страховым взносам важно учитывать принципы эквивалентности и случайности. Принцип эквивалентности подразумевает равновесие между доходами и расходами страховой организации. Расходы представлены страховыми выплатами и затратами на содержание страхового предприятия, которые покрываются за счет страховых взносов, уплачиваемых страхователями. Принцип случайности предполагает, что страхование возможно только в случае наступления событий, обладающих признаками вероятности и случайности их наступления. Преднамеренные действия не подлежат страхованию, так как в них отсутствует элемент случайности.

Организация страхового дела в России основывается на принципах конкуренции и государственного регулирования. Развитие конкуренции в страховом секторе способствует разработке и внедрению новых видов страхования, улучшению условий заключения договоров и выплаты страхового возмещения, а также расширению ассортимента и охвату дополнительных сегментов рынка страховых услуг. Государственное регулирование страховой деятельности обеспечивает надежность и стабильность страховых компаний, а также защиту интересов страхователей.

Страховые организации в Российской Федерации имеют различные организационно-правовые формы, такие как акционерные общества, общества с ограниченной ответственностью и другие. Независимо от организационной формы, страховщиками могут быть как физические, так и юридические лица, включая иностранных участников. Однако, для страхования могут быть использованы только юридические лица.