В статье рассказывается о страховых взносах с иностранных работников в России в 2016 году. Узнайте о регистрации в системе ОПС, ставках взносов и миграционных статусах.

Cодержание

Регистрация в системе обязательного пенсионного страхования (ОПС)

Все работодатели, у которых трудятся иностранные граждане и лица без гражданства, обязаны зарегистрировать их в российской системе обязательного пенсионного страхования (ОПС) и уплачивать за них страховые взносы с первого дня работы.

Для регистрации в системе ОПС иностранный гражданин должен заполнить на работе Анкету застрахованного лица и приложить копию документа, удостоверяющего личность. В случае, если документ на иностранном языке, может потребоваться нотариально заверенная копия с переводом на русский язык.

Миграционные статусы и страховые взносы

Работодателям необходимо отслеживать следующие миграционные статусы иностранных граждан:

Временно пребывающие

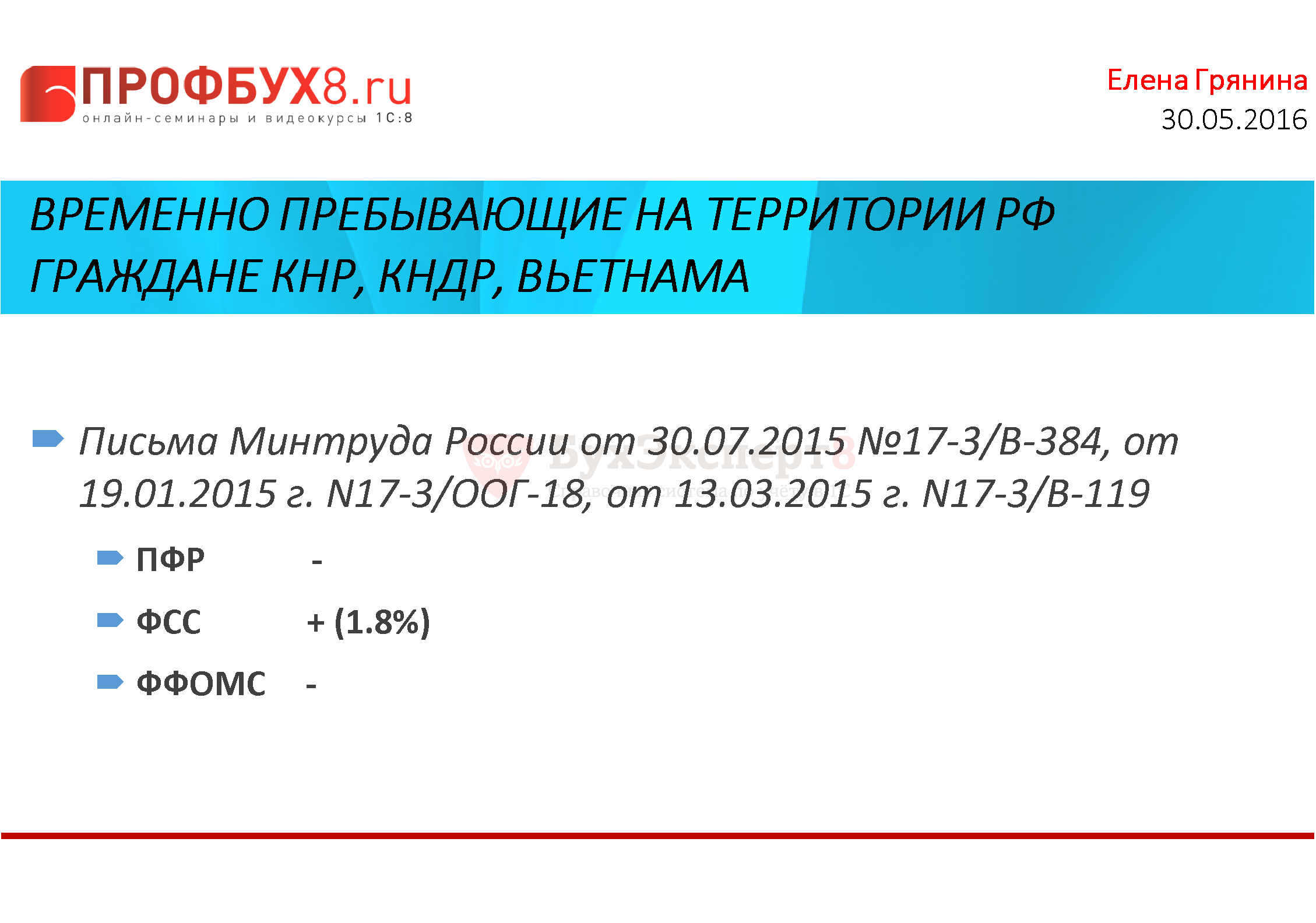

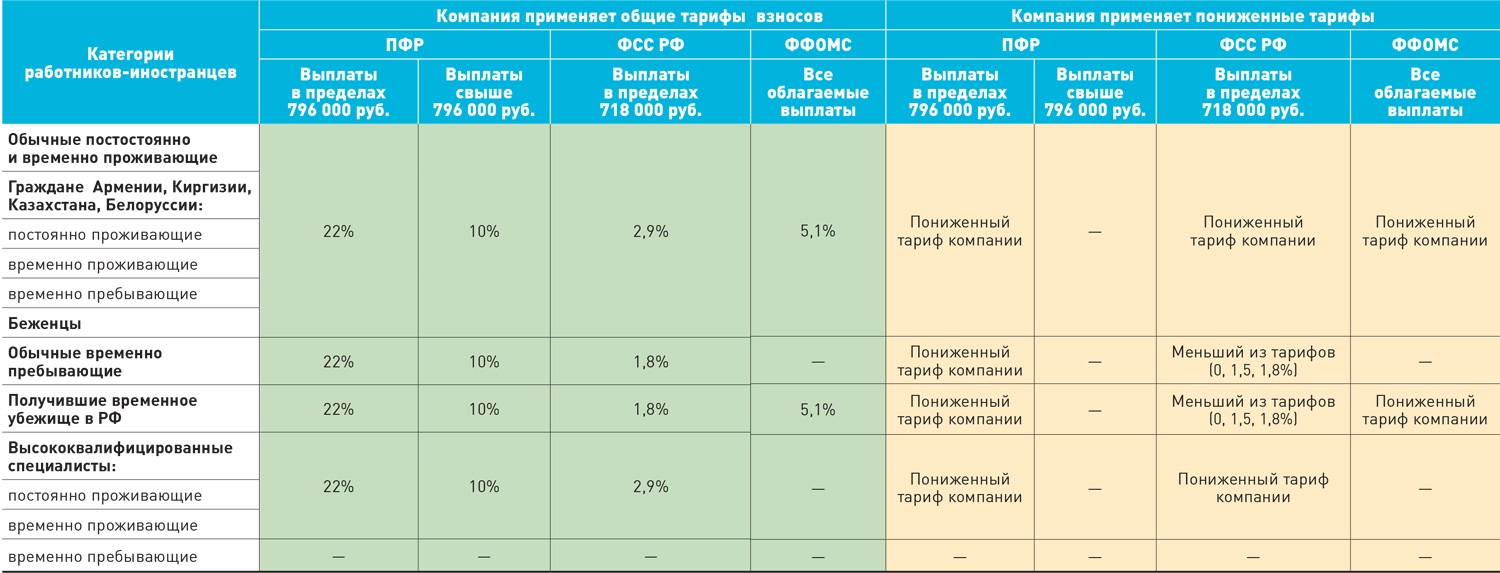

Страховые взносы иностранного работника, находящегося в статусе "временно пребывающий", уплачиваются в следующих случаях:

- Если с сотрудником заключен трудовой договор, договор гражданско-правового характера (выполнение работ и оказание услуг), или договор авторского заказа.

- Если сотрудник является автором произведений, получающим выплаты по договорам об отчуждении исключительных прав на произведения науки, литературы, искусства, издательским лицензионным договорам и лицензионным договорам о предоставлении права использования таких произведений.

Временно проживающие

Страховые взносы на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) для временно проживающих иностранных граждан уплачиваются в том же порядке, что и для российских граждан, если иное не предусмотрено международным договором РФ.

Постоянно проживающие

Страховые взносы на ОПС и ОМС производятся для иностранных граждан, постоянно проживающих в Российской Федерации, по тем же тарифам, что и для граждан РФ.

Высококвалифицированные иностранные специалисты

Страховые взносы на ОПС и ОМС не начисляются для высококвалифицированных иностранных специалистов.

СНИЛС для иностранных работников

После предоставления работодателем в Пенсионный фонд необходимых документов, иностранному гражданину будет выдан СНИЛС.

См. также

Ставки страховых взносов

Ставки отчислений в Пенсионный фонд РФ для иностранных граждан, временно пребывающих на территории России, равны 22% на финансирование страховой части трудовой пенсии независимо от возраста. Накопительная часть пенсии у таких работников не формируется.

Уплата страховых взносов

Для временно пребывающих иностранных работников страховые взносы на ОПС уплачиваются только в том случае, если с ними заключен трудовой договор или договор гражданско-правового характера, предметом которого является выполнение работ и оказание услуг, либо договор авторского заказа. Для временно проживающих иностранных работников страховые взносы на ОПС и ОМС уплачиваются в том же порядке, что и для российских граждан, если иное не предусмотрено международным договором РФ.

Социальное обеспечение для беженцев

Иностранные граждане, признанные Россией беженцами, имеют право на социальное обеспечение наравне с гражданами России. Страховые взносы начисляются на выплаты, которые работодатель производит в пользу беженцев, и уплачиваются в общеустановленном порядке.

См. также

Миграционный патент

На основании миграционного патента на территории РФ могут трудиться иностранцы, прибывшие в страну в порядке, который не требует получения визы. При заключении трудового договора с таким работником страхователь обязан уплачивать страховые взносы в общеустановленном порядке, сдавать отчетность в ПФР и оформлять СНИЛС.

Заключение

В 2016 году страховые взносы с иностранных работников в России были обязательными и уплачивались в зависимости от миграционного статуса работника. Работодатели должны были регистрировать своих иностранных сотрудников в системе ОПС и уплачивать страховые взносы в Пенсионный фонд России. Ставки взносов устанавливались в соответствии с законодательством и зависели от статуса работника и вида выплат.

Что нам скажет Википедия?

С 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически вернув ЕСН.

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты.

Объектами налогообложения для работодателей являлись выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг, а также по авторским договорам.