Исчисление транспортного налога в Российской Федерации основывается на подтвержденных данных о транспортных средствах и учете количества месяцев их регистрации. Узнайте правила и коэффициенты исчисления налога и определите его сумму. Читайте статью на Бух-в-помощь.

Cодержание

Раздел VIII. Порядок исчисления налога

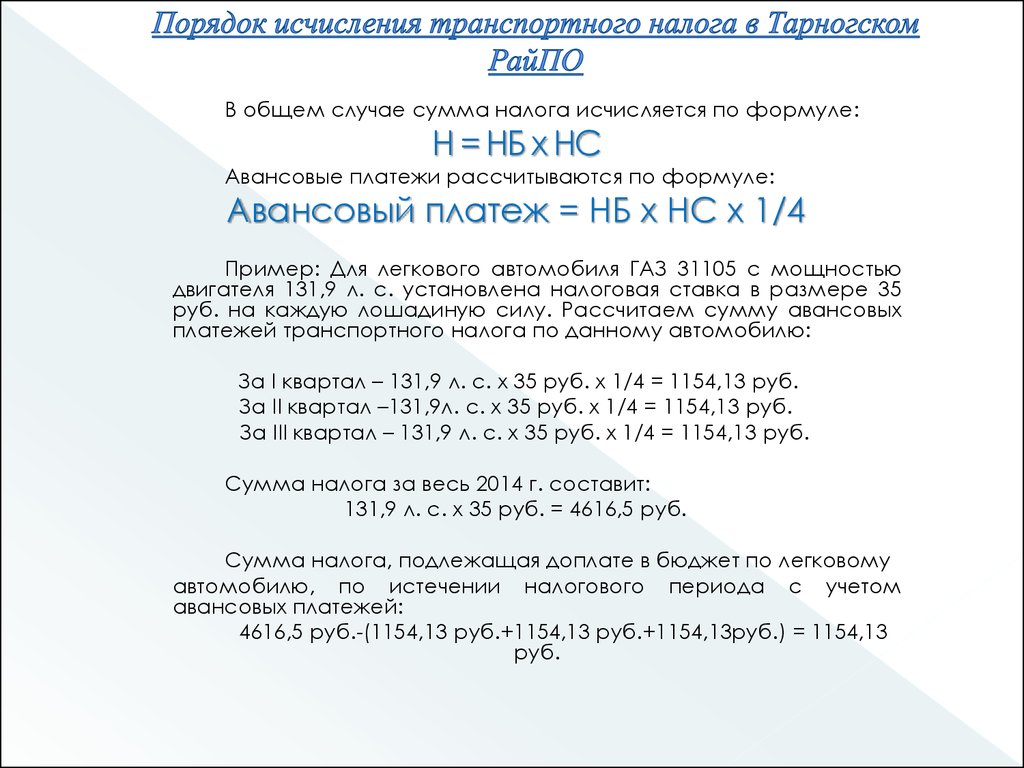

В соответствии с положениями статей 52 и 54 части первой Налогового кодекса Российской Федерации, сумма налога, подлежащая уплате за налоговый период, исчисляется на основе документально подтвержденных данных о транспортных средствах, подлежащих налогообложению.

Исчисление транспортного налога производится с учетом количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика в налоговом периоде.

Пример 1.

Легковой автомобиль был зарегистрирован в органах Госавтоинспекции 25 января 2004 года, а снят с регистрации в связи с его продажей 8 декабря 2004 года. В этом случае сумма налога будет исчисляться с учетом коэффициента, равного 1, так как месяц регистрации, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц.

Пример 2.

Транспортное средство зарегистрировано в органах, осуществляющих государственную регистрацию, в январе 2003 года и снято с регистрации в феврале 2004 года. В этом случае транспортный налог за 2003 год будет исчислен с учетом коэффициента, равного 1, а за 2004 год - с учетом коэффициента, равного 2/12.

Пример 3.

Физическое лицо зарегистрировало автомобиль в органах Госавтоинспекции 15 мая 2005 года и сняло его с учета в органах Госавтоинспекции 29 мая 2005 года в связи с реализацией. Расчет налога в данном случае будет произведен налоговым органом с учетом коэффициента, равного 1/12, так как в случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

Таким же образом производится исчисление транспортного налога налогоплательщиками, определяемыми в соответствии со второй частью статьи 357 Кодекса. При этом учитывается количество месяцев, в течение которых транспортное средство находилось во владении налогоплательщика в налоговом периоде. Налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие возврат транспортных средств лицу, на которое зарегистрировано транспортное средство.

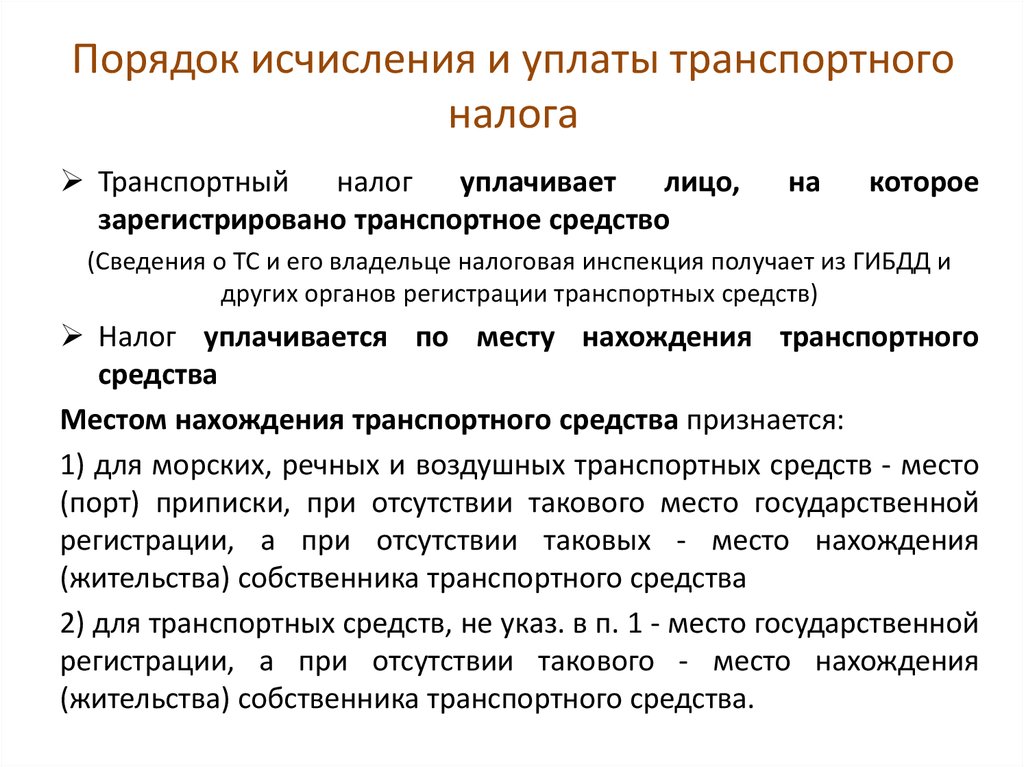

Кто платит транспортный налог

Налог на транспорт платят организации, на которых зарегистрированы транспортные средства. Чаще всего налог исчисляют с автомобилей и автобусов, зарегистрированных на компанию. Однако при специфической деятельности налог платится и с другого вида транспорта, такого как яхты, снегоходы или мотолодки, если они сдаются в аренду.

Важно отметить, что не все виды транспорта подлежат налогообложению. Перечень транспортных средств, которые не являются объектами налогообложения, приведен в статье 358 Налогового кодекса. Некоторые организации могут быть освобождены от уплаты налога в соответствии с законодательством региона, либо вовсе не являются плательщиками транспортного налога.

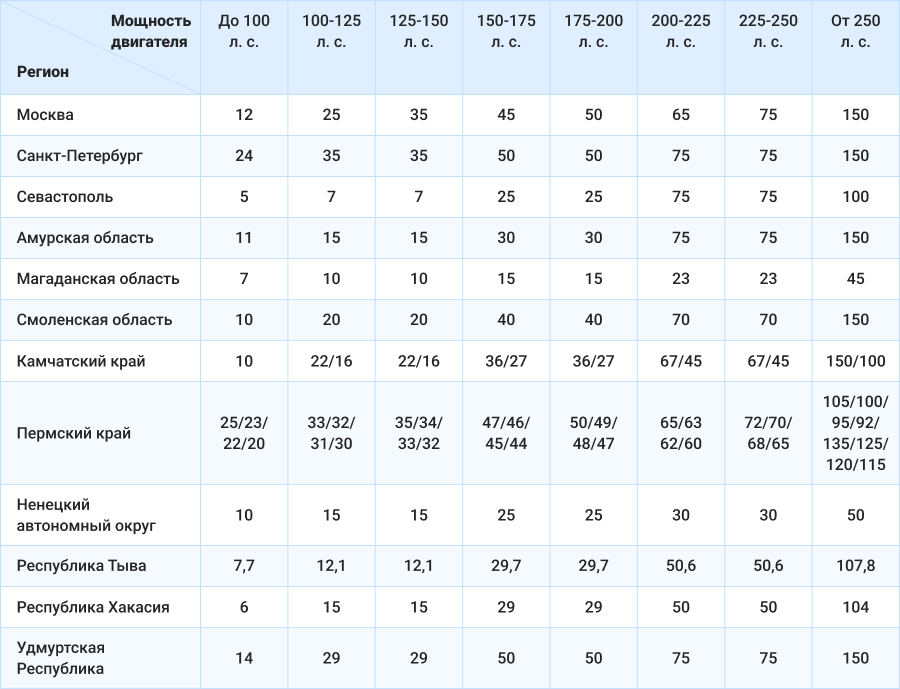

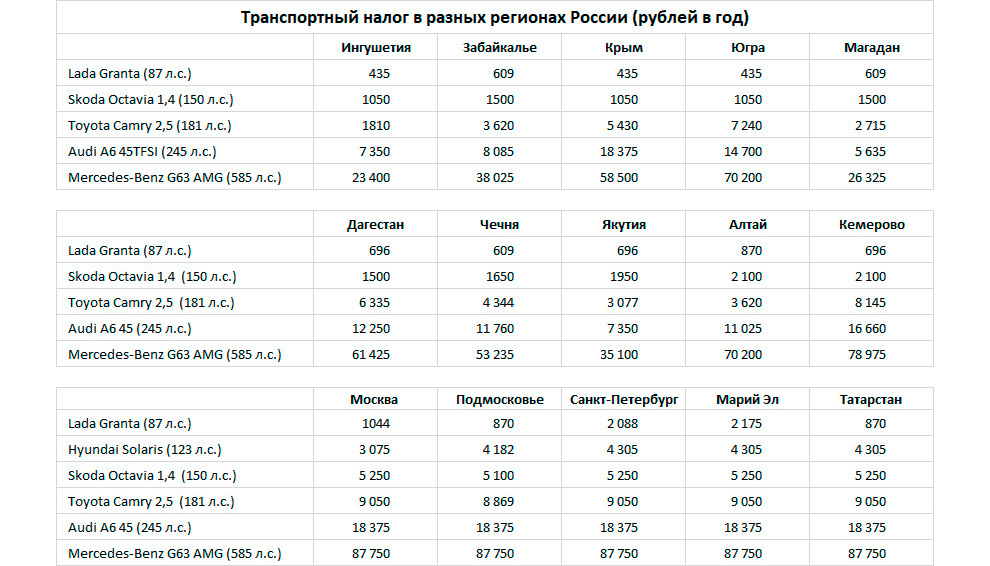

Ставка транспортного налога для юридических лиц

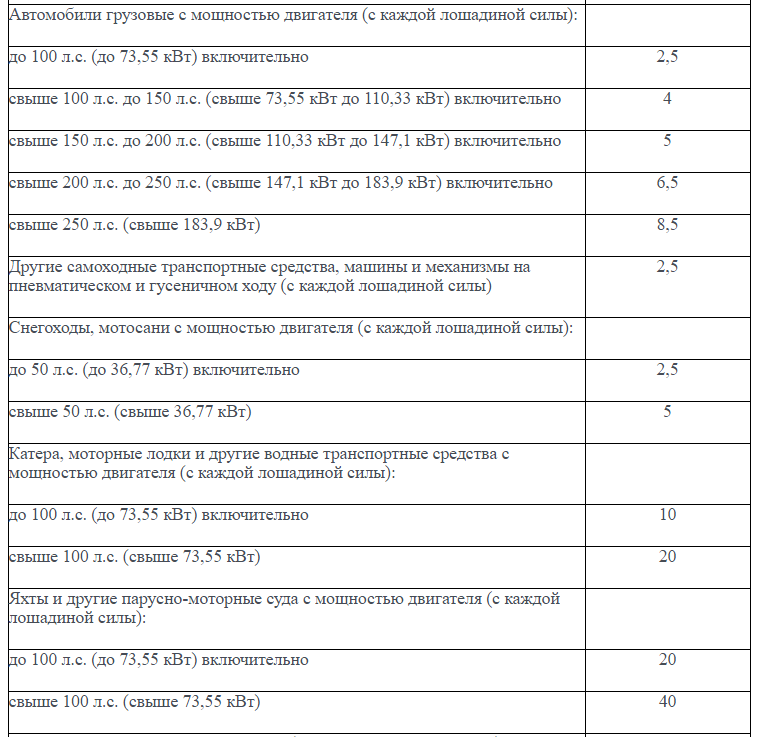

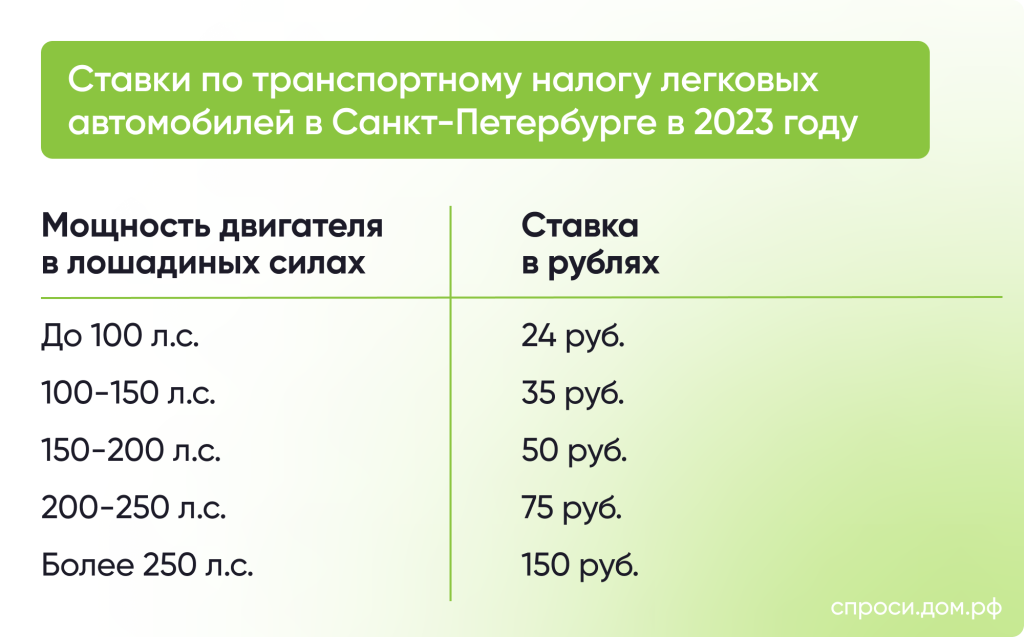

Ставки транспортного налога для юридических лиц определяются исходя из мощности двигателя транспортного средства. Чем мощнее транспорт, тем выше налог. Различают ставки для наземного, водного и воздушного транспорта. Установленные ставки указываются в рублях на 1 лошадиную силу мощности двигателя, 1 килограмм-силы тяги реактивного двигателя или 1 регистровую тонну транспортного средства.

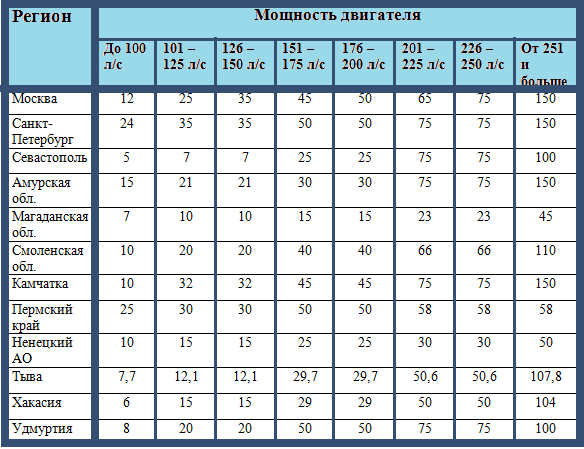

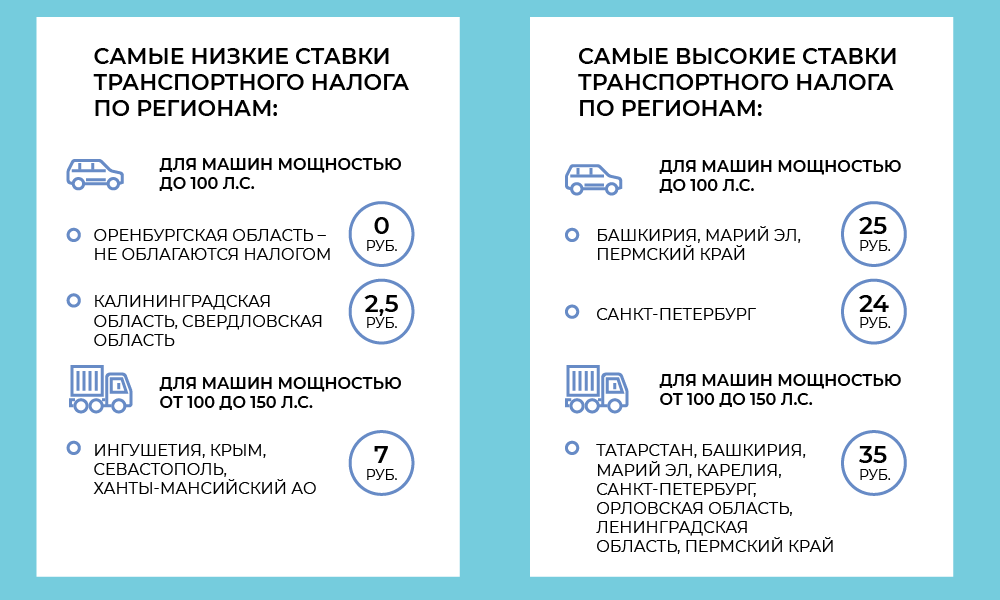

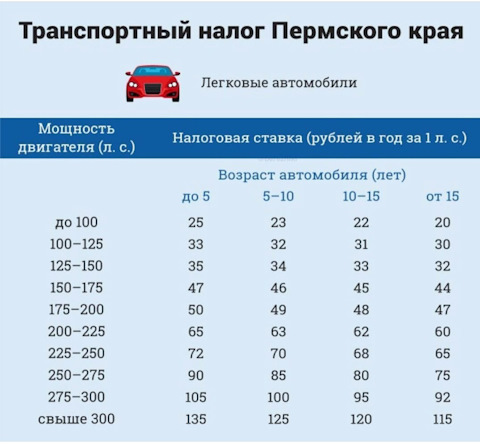

В зависимости от региона, ставки могут изменяться. Однако их изменение не должно превышать 10-кратного отличия от федеральных ставок. В случае легковых автомобилей с двигателями до 150 л.с. ставки могут быть снижены более чем в 10 раз. Также субъекты РФ имеют возможность дифференцировать ставки в зависимости от категории транспортного средства, его возраста и экологичности.

Сроки и порядок уплаты транспортного налога юридическими лицами в 2023 году

Согласно налоговому законодательству, транспортный налог прекращает начисляться в случае снятия транспортного средства с регистрации. Если транспортное средство было принудительно изъято, то налог не будет исчисляться с 1-го числа месяца изъятия. Прекращение начисления налога осуществляется на основании заявления налогоплательщика, предоставленного в налоговые органы.

Важно отметить, что арест имущества должника судебным приставом-исполнителем не всегда означает изъятие имущества. Вид, объем и срок ограничения права пользования имуществом определяются в каждом случае. Поэтому наложение ареста на транспортное средство должника само по себе не влечет прекращения права собственности на него и, соответственно, прекращения начисления транспортного налога.

Исчисление транспортного налога является важной процедурой для налогоплательщиков. Знание правил и коэффициентов, установленных законодательством, позволяет корректно определить сумму налога. Уникальные характеристики каждого транспортного средства, а также региональные особенности могут влиять на ставку налога. Поэтому рекомендуется внимательно изучить законодательство и консультироваться с налоговыми органами для получения точной информации о порядке исчисления транспортного налога.

Что нам скажет Википедия?

Транспортный налог — налог, взимаемый с владельцев зарегистрированных транспортных средств.

Транспортный налог впервые появился в 1908 году в США, почти одновременно с появлением автомобиля Ford Model T, тогда сумму налога включали в стоимость бензина.

Транспортный налог относится к региональным налогам. Величину налога, порядок и сроки его уплаты, формы отчётности, а также налоговые льготы устанавливают органы законодательной власти субъектов РФ. Федеральное законодательство определяет объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолёты, вертолёты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

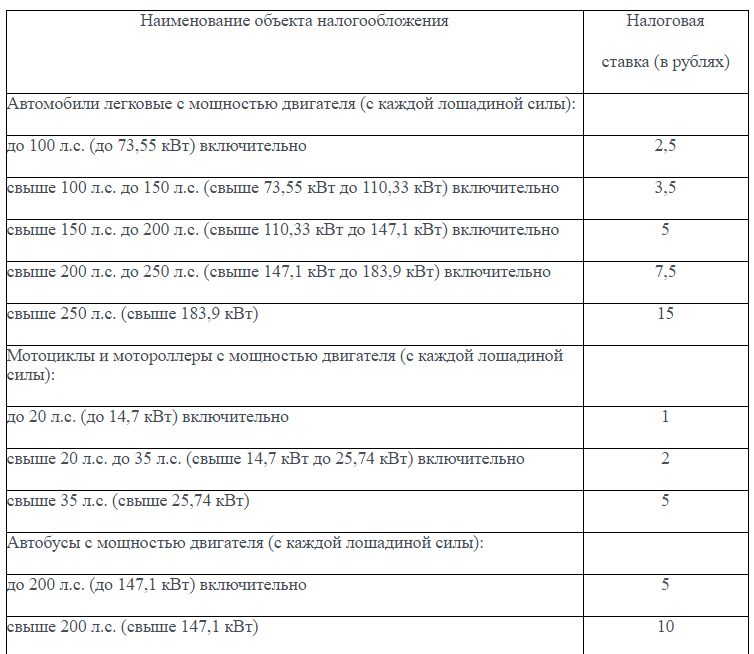

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчёте на одну лошадиную силу мощности двигателя транспортного средства, один килограмм-силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах.

Данный налог в Российской Федерации должен был быть отменен в течение 3-х лет с 2009 года взамен ввода акцизов на топливо, но этого не произошло. Более того: акцизы на топливо все-таки были введены.

Ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 10 раз. Кроме того, законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учётом срока полезного использования транспортных средств.