Узнайте сроки и порядок уплаты транспортного налога в 2020 году для юридических лиц. Кто платит налог, ставки налога, сроки уплаты и система авансовых платежей. Избегайте штрафных санкций при уплате налога.

Cодержание

Кто платит транспортный налог

Налог на транспорт платят организации, на которых зарегистрированы транспортные средства. Чаще всего налог исчисляют с автомобилей и автобусов, зарегистрированных на компанию. Однако при специфической деятельности налог платится и с другого вида транспорта. Например, яхт-клуб, сдающий в аренду лодки, катера или яхты, будет платить налог с этого водного транспорта.

Следует учитывать, что не все виды транспорта попадают под налогообложение. Перечень транспортных средств, которые не являются объектами налогообложения, приведен в ст. 358 НК РФ, в том числе:

- велосипеды и мопеды;

- электросамокаты и электроскутеры;

- электромобили;

- троллейбусы и трамваи;

- специальные транспортные средства для инвалидов;

- и другие.

Не платить налог могут организации, которые не являются плательщиками транспортного налога или имеют предусмотренную законом субъекта РФ льготу, освобождающую от его уплаты. Эти категории перечислены в ст. 356 и 357 НК РФ.

Ставка транспортного налога для юридических лиц

Главный критерий, исходя из которого устанавливается ставка на тот или иной вид транспорта, – мощность двигателя. Чем мощнее транспорт, тем выше налог. Имеет значение и вид транспорта: наземный, водный или воздушный.

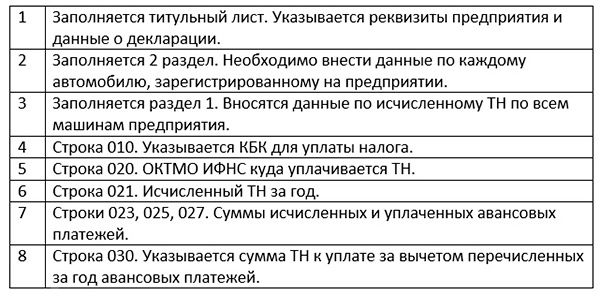

Для наземного, водного и воздушного транспорта ставки указаны в рублях на 1 лошадиную силу. Но есть и исключения, например, для лодок без двигателей ставка определяется в пересчете на одну лодку, а для самолетов с реактивными двигателями – на 1 кг силы тяги. В ст. 361 НК РФ базовые ставки по видам транспорта представлены в виде таблицы.

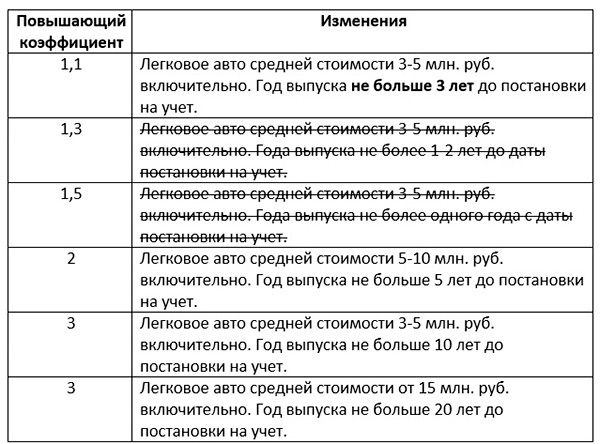

Чаще всего регионы меняют значение ставок. Им разрешено делать их меньше или больше. Но итоговое значение не должно отличаться от федеральных ставок более чем в 10 раз. А вот по легковым автомобилям с двигателями до 150 л.с. ставки могут быть снижены больше, чем в 10 раз. Кроме того, субъекты РФ могут дифференцировать ставки в зависимости от категории транспорта, его возраста, экологичности.

Если в вашем регионе ставки не установлены особые ставки, применяйте те, которые приведены в ст. 361 НК РФ.

Узнать ставки в своем субъекте РФ можете в сервисе ФНС «Справочная информация о ставках и льготах по имущественным налогам».

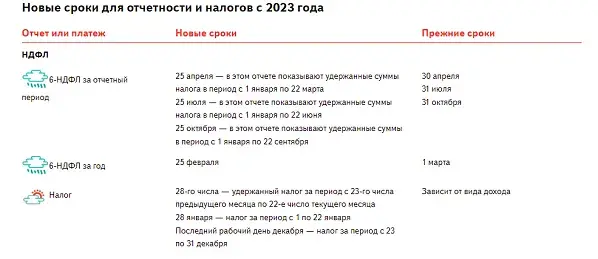

Сроки и порядок уплаты транспортного налога юридическими лицами в 2020 году

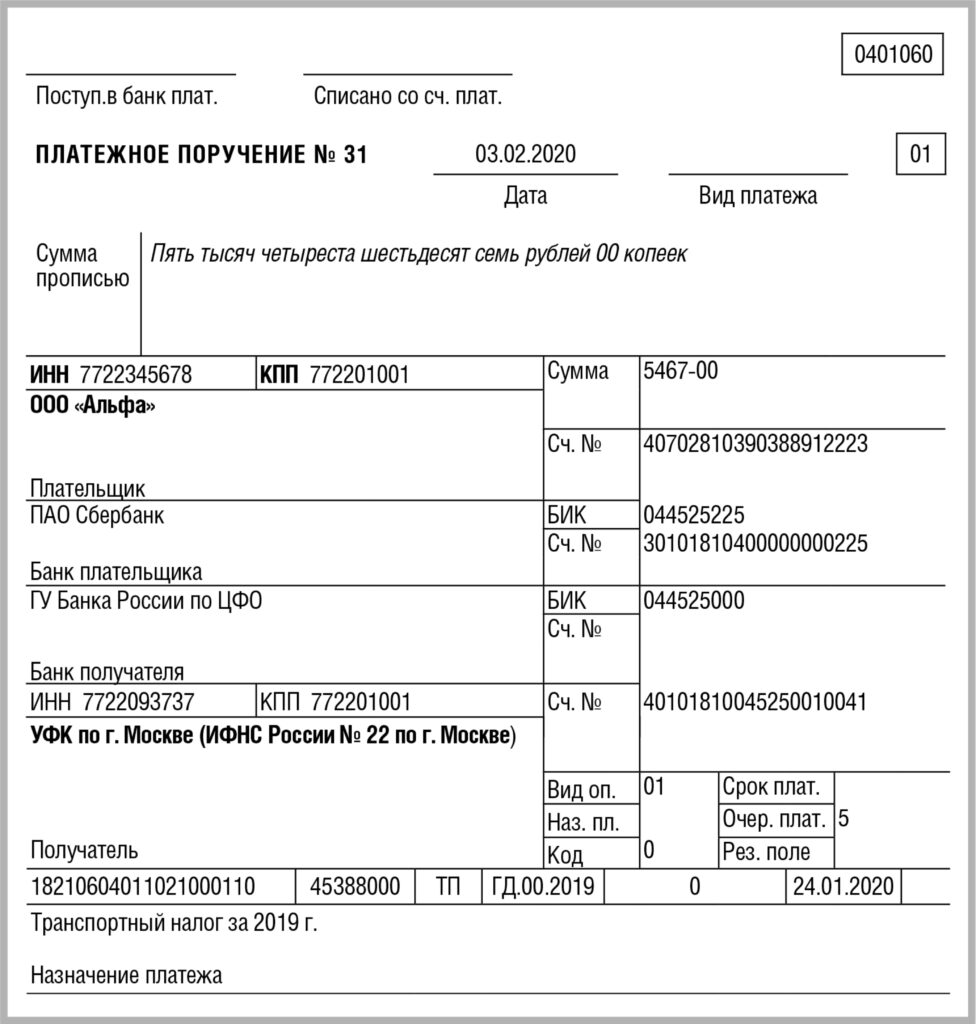

Уплата (перечисление) налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

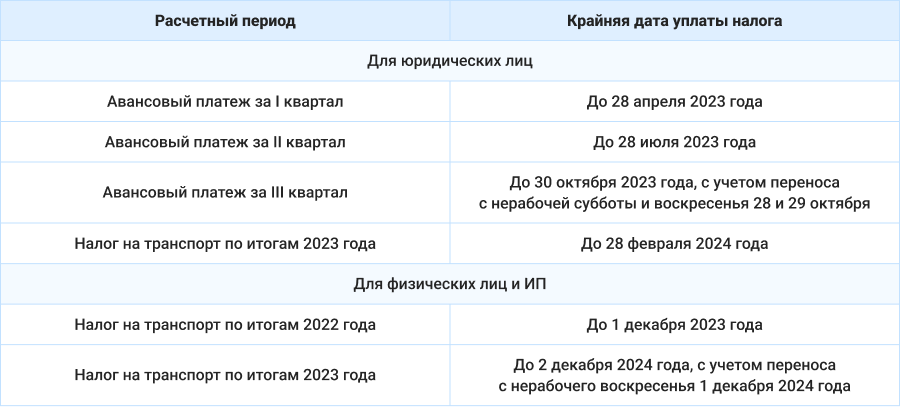

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

Налог подлежит уплате налогоплательщиками - физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

Налогоплательщики - физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Сроки уплаты транспортного налога для юридических лиц в 2020 году определены в соответствии с Налоговым кодексом Российской Федерации. Налогоплательщиками-организациями налог должен быть уплачен не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу должны быть уплачены не позднее 28 числа месяца, следующего за истекшим отчетным периодом.

Налогоплательщики-физические лица должны уплатить транспортный налог в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Система уплаты транспортного налога предусматривает также возможность уплаты авансовых платежей в течение налогового периода. Организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном законодательством.

Налогоплательщики-физические лица уплачивают транспортный налог на основании налогового уведомления, которое направляется налоговым органом. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

В случае, если налоговое уведомление не было получено налогоплательщиком до 1 сентября года, есть вероятность отсутствия данных о транспортном средстве в налоговой системе. В этом случае необходимо обратиться в налоговую инспекцию и предоставить информацию о налогооблагаемом объекте и копии подтверждающих документов.

Сроки уплаты транспортного налога в 2020 году для юридических лиц определены в соответствии с Налоговым кодексом Российской Федерации и должны быть соблюдены в установленные сроки для избежания штрафных санкций.

Что нам скажет Википедия?

Система «Платон» предоставляет возможность оплаты проезда грузовых автомобилей с разрешенной максимальной массой свыше 12 тонн по автомобильным дорогам общего пользования федерального значения. Оплата производится с помощью маршрутных карт или бортовых устройств, исходя из фактического пробега транспортного средства. В 2020 году размер платы составляет 2,84 рубля за километр.

Собранные средства от платы направляются в Дорожный фонд РФ с целью обеспечения надлежащего состояния федеральных автомобильных трасс. За восемь лет работы системы, благодаря средствам от «Платона», были построены и отремонтированы более 130 мостов и 3,3 тысячи километров дорог, включая расширение 600 километров федеральных дорог с двух до четырех полос.

Оператором системы является компания «РТ-Инвест транспортные системы» (РТИТС), которая получает ежегодное вознаграждение из государственного бюджета. Сумма вознаграждения составляет 10,6 миллиардов рублей в год без НДС и индексируется на величину инфляции.

Система «Платон» была введена с целью обеспечения дополнительных средств для поддержания дорожной инфраструктуры в надлежащем состоянии, так как действующие налоги не покрывали необходимые расходы. Разработка и внедрение системы осуществлялось в рамках концессионного соглашения между Федеральным дорожным агентством и ООО «РТ-Инвест транспортные системы».

Система «Платон» использует бортовые устройства и маршрутные карты для контроля оплаты проезда. Бортовые устройства предоставляются бесплатно российским перевозчикам, а иностранные перевозчики обязаны оплатить обеспечительный платеж. Маршрутная карта является основанием для расчета платы в случае отсутствия бортового устройства.