Узнайте о различиях между трудовым договором и договором с самозанятым. Удобство для работодателя, социальные гарантии, налоги и риски для самозанятых сотрудников. Изменение отношений и переход на трудовой договор.

Cодержание

Оформление самозанятости в России стало возможным с 2019 года. На сегодняшний день число плательщиков налога на профессиональный доход (НПД) превышает 7 миллионов, из которых около 90 тысяч находятся в Тюменской области, что свидетельствует о популярности этого налогового режима. В некоторых случаях работодатели требуют оформить самозанятость при приеме на работу или переводят сотрудников, с которыми уже заключены трудовые договоры.

Почему самозанятость удобна для работодателя?

Самозанятый сотрудник самостоятельно оплачивает налоги - 4% от суммы дохода при работе с физическим лицом и 6% при взаимодействии с компанией или индивидуальным предпринимателем. В рамках самозанятости нет выплаты больничных, декретных или отпускных. Кроме того, самозанятость не предусматривает накопление пенсионного стажа и баллов. Все эти факторы являются "дополнительными опциями", которые самозанятый работник может приобрести.

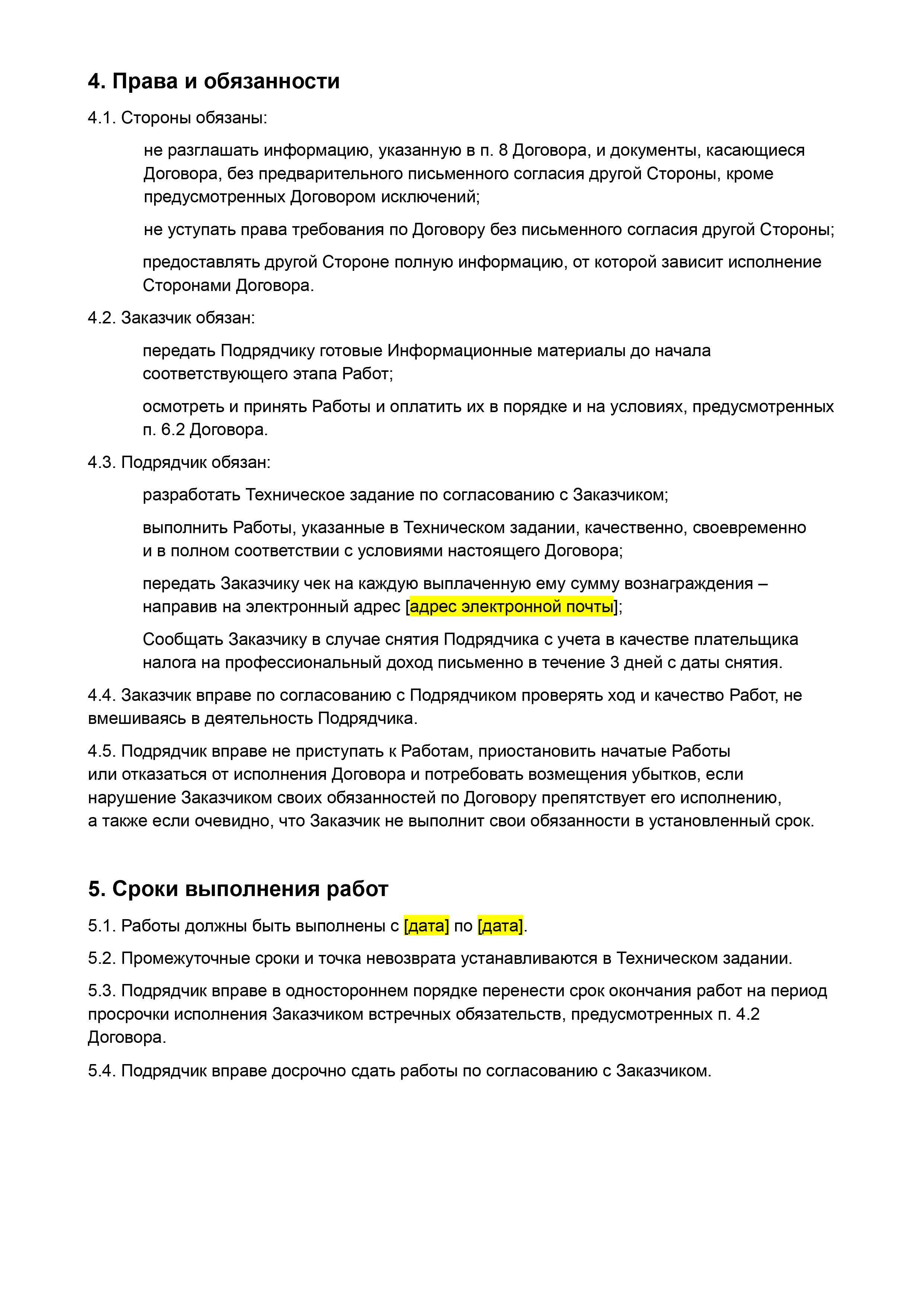

Сотрудничество с самозанятыми сотрудниками выгодно для работодателя, поскольку он может сэкономить на налогах и социальных взносах. Работодателю не нужно осуществлять обязательные отчисления на единый налоговый счет, включая обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также обязательное медицинское страхование. Кроме того, работодатель не обязан осуществлять страховые взносы за случай несчастного случая для самозанятых сотрудников.

Однако, если человек работает на полный рабочий день, имеет регламентированный рабочий распорядок и рабочее место, то для него невыгодно иметь статус самозанятого. Сотрудник, имеющий трудовой договор, несет на себе оплату всех налоговых взносов. Кроме того, если в организации предусмотрено дополнительное медицинское страхование (ДМС) и другие льготы, то самозанятый сотрудник лишается так называемого "социального пакета".

Еще одной особенностью самозанятости является то, что оплата производится по факту выполненной работы. Если нет заданий, то нет и денег. Расторжение отношений с самозанятым сотрудником также гораздо проще, чем с сотрудником, оформленным по бессрочному трудовому договору. Второй вариант требует обоснования решения и выплату компенсаций, например, за неиспользованный отпуск. В случае с самозанятым сотрудником отношения расторгаются одним днем без каких-либо выплат.

Также следует учитывать, что самозанятый сотрудник не может рассчитывать на получение налогового вычета, например, после приобретения недвижимости или оплаты дорогостоящего лечения.

Какие риски берут на себя самозанятые сотрудники

У сотрудников, оформленных в качестве самозанятых, нет записи в трудовой книжке. Деятельность, связанная с самозанятостью, не официально отражается. Такие сотрудники не имеют права на оплачиваемый отпуск, оплату больничных и декретных выплат. При оформлении в статусе самозанятого сотрудник не накапливает пенсионный стаж, и пенсионный фонд не начисляет пенсионные коэффициенты. Об этом информируют государственные службы.

Кроме того, самозанятые сотрудники не защищены от сокращения. В случае увольнения им не будут выплачивать выходное пособие, а пособие по безработице будет минимальным и выплачиваться только в течение 3 месяцев. В случае простоя деятельности предприятия, самозанятому сотруднику также не будут выплачивать компенсацию за этот простой.

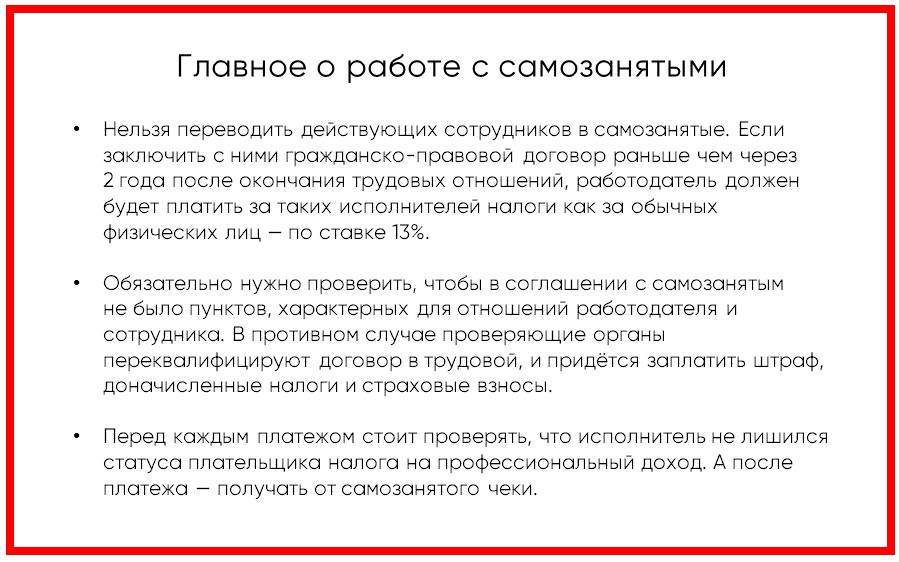

Также стоит отметить, что работодатели также несут риски. Налоговая инспекция может легко обнаружить подмену трудовых отношений договорами с самозанятыми сотрудниками. В этом случае может быть назначена проверка и доначисление взносов.

Если сотрудник уже оформлен в организации как самозанятый, то он может с работодателем сменить отношения и заключить трудовой договор.

Как заставить работодателя заключить трудовой договор

Иногда бывает так, что сотрудник не сразу узнает, что договор с ним так и не был оформлен, хотя фактически он выполнял все свои обязанности. В таком случае стоит переквалифицировать гражданско-правовые отношения в трудовые, даже при отказе работодателя. Это возможно на основании абзаца 2 части 1 статьи 19.1 Трудового кодекса РФ. Инициатором переквалификации могут выступать:

- Сотрудник;

- Профсоюз;

- Прокуратура;

- Налоговая инспекция;

- Иные заинтересованные лица.

Когда отношения на основании гражданско-правового договора признаны трудовыми, они считаются возникшими со дня начала работы, то есть с задним числом. Например, если исполнитель работал без оформления с января 2021 года, а договор был признан трудовым позднее после жалобы в инспекцию труда, то началом официальной работы будет январь 2021 года.

Статус самозанятого лица

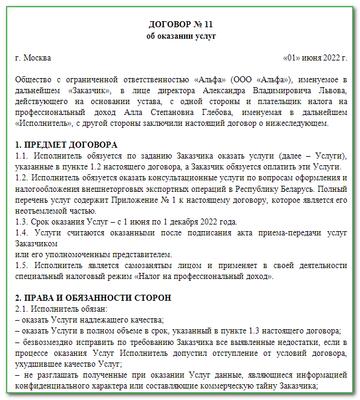

Самозанятость предполагает, что человек самостоятельно находит дополнительный источник дохода, предлагая свои услуги. В России большинство самозанятых лиц долгое время находились вне правового поля. Некоторые из них не декларировали свои доходы и не платили налоги. Это создавало проблемы, например, в случае некачественного выполнения услуг или работ, заказчикам было трудно взыскать ущерб с таких исполнителей. Даже факт оплаты услуг не фиксировался документально, что представляло риск, прежде всего, для заказчика.

Для решения этих проблем Федеральная налоговая служба разработала специальный налоговый режим для самозанятых, который называется НПД (налог на профессиональный доход). Регистрация в статусе самозанятого возможна через мобильное приложение или операторов электронных площадок. Налоговая декларация не требуется, а налоги и страховые взносы исчисляются и уплачиваются автоматически.

С 1 января 2019 года в России введен пилотный проект по специальному налоговому режиму для самозанятых. В настоящее время более 3 миллионов граждан зарегистрированы в качестве самозанятых. Прогнозируется, что к 2024 году это число достигнет 2,4 миллиона. Налоговый режим для самозанятых распространяется на всю территорию РФ. Это предоставляет возможность легализовать небольшой бизнес по оказанию услуг или выполнению работ.

Заключение

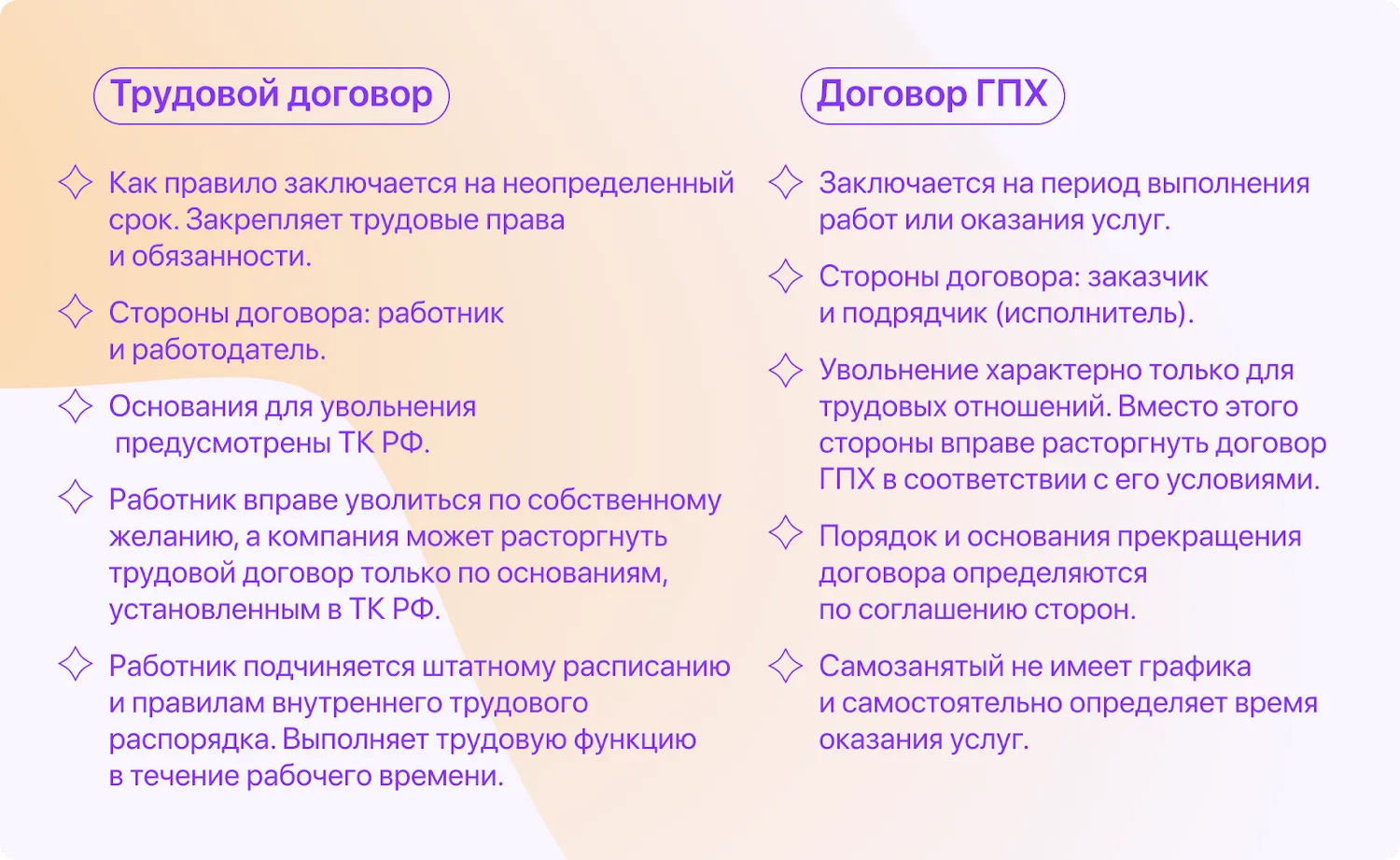

Трудовой договор и договор с самозанятым имеют ряд отличий. В случае трудового договора сотрудник имеет все социальные гарантии, выплаты пособий и отпуска, а также накапливает пенсионный стаж. Налоги и страховые взносы уплачиваются работодателем.

С другой стороны, договор с самозанятым предполагает самостоятельную оплату налогов и отсутствие социальных гарантий. Самозанятый сотрудник оплачивает налоги самостоятельно, по факту выполненной работы. Расторжение отношений с самозанятым гораздо проще и не требует выплаты компенсаций.

Работодателям выгодно сотрудничать с самозанятыми сотрудниками, поскольку они могут сэкономить на налогах и социальных взносах. Однако работникам стоит учитывать риски, связанные с отсутствием социальных гарантий и защиты от сокращения. Если работник уже оформлен как самозанятый, он может попытаться изменить отношения и заключить трудовой договор.

Что нам скажет Википедия?

На понятие "самозанятость" российское законодательство обратило внимание с 2017 года, когда были внесены изменения в Гражданский кодекс Российской Федерации. С 1 июля 2017 года определенные категории работников, такие как няни, сиделки, репетиторы, переводчики, уборщики, гиды и другие, могут зарегистрироваться в статусе самозанятых. В январе 2018 года число зарегистрированных самозанятых составило 936 человек. В ноябре 2018 года был принят Закон 422 ФЗ "О проведении эксперимента по установлению специального налогового режима 'Налог на профессиональный доход'".

С 1 января 2019 года был запущен пилотный проект в четырех регионах, а с 1 января 2020 года он расширился на 19 регионов России. С 1 июля 2020 года проект стартовал в дополнительных регионах. Новый специальный налоговый режим для самозанятых предусматривает уплату налогов от реализации товаров, работ и услуг по ставке 4% для физических лиц и 6% для индивидуальных предпринимателей и юридических лиц.

Регистрация в статусе самозанятого возможна через мобильное приложение или операторов электронных площадок. Налоговая декларация не требуется, а налоги и страховые взносы исчисляются и уплачиваются автоматически. В статусе самозанятого можно получать налоговый вычет в размере не более 10 тысяч рублей.

По состоянию на конец 2021 года в России было зарегистрировано около 3 миллионов самозанятых, из которых 85% ранее не вели официальную предпринимательскую деятельность. Количество самозанятых растет, и по прогнозам исполнительной власти, к 2024 году оно должно достичь 2,4 миллиона граждан.