Узнайте, какие коды дохода необходимо использовать для уплаты налогов в рамках упрощенной системы налогообложения (УСН) для индивидуальных предпринимателей (ИП). Узнайте также основные налоги, страховые взносы и коды бюджетной классификации (КБК).

Cодержание

При уплате налогов в рамках упрощенной системы налогообложения (УСН), индивидуальные предприниматели (ИП) сталкиваются с необходимостью использования соответствующих кодов дохода. Коды дохода в бюджетной классификации (КБК) позволяют идентифицировать и отслеживать платежи в рамках бюджетной системы Российской Федерации.

Основные налоги, которые платят ИП на УСН

Основным налогом, который уплачивает ИП на УСН, является налог с дохода. Размер налога составляет до 6%. Однако законодательные органы субъектов РФ имеют право устанавливать свои параметры налогообложения по УСН, не превышая верхнюю планку. Из-за этого ставки налога могут различаться на разных территориях и колебаться от 1 до 6%. В то же время, транспортный, земельный и другие налоги платятся на общих основаниях.

ИП на УСН не платит следующие налоги и сборы:

- НДФЛ с предпринимательской деятельности

- НДС

- Налог на имущество, если оно не включено в кадастровый реестр

Однако ИП все равно обязан уплачивать страховые взносы за себя на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС).

Страховые взносы ИП на УСН в 2022 году

Суммы страховых взносов для ИП устанавливаются Правительством РФ ежегодно. На 2022 год они определены следующим образом:

- Страховые взносы с доходов в пределах 300 тысяч рублей должны быть оплачены до 31 декабря текущего года. Порядок оплаты не установлен, платить можно ежемесячно равными долями, ежеквартально или раз в год одной суммой.

- Страховой взнос на ОПС с суммы, превышающей 300 тысяч рублей, оплачивается до 1 июля следующего года.

Если ИП начинает свою деятельность в 2022 году, сумма взносов должна быть рассчитана с учетом количества месяцев и дней с даты регистрации до 31 декабря 2022 года. Например, если ИП зарегистрирован 15 марта 2022 года и работал 9 месяцев и 17 дней, сумма взносов будет составлять 34 382,95 рублей.

Пример расчета налога для ИП на УСН 6%

Чтобы правильно рассчитать налог по УСН, ИП должен вести книгу учета доходов (КУДиР). На основании записей в КУДиР ИП определяет сумму доходов за квартал и расчитывает авансовый платеж по УСН, который должен быть уплачен не позднее 25 числа следующего за кварталом месяца.

Сумму платежа по УСН можно уменьшить на сумму уплаченных страховых взносов за себя в размере до 100%. Например, если ИП получил доход в размере 1 миллион 480 тысяч рублей за 1 квартал, а также уплатил страховые взносы за себя в сумме 10 802,75 рублей за этот квартал, сумма авансового платежа по УСН составит 77 997,25 рублей.

Коды бюджетной классификации для налога по УСН

Коды бюджетной классификации (КБК) используются для идентификации и отслеживания платежей в рамках бюджетной системы РФ. Конкретные КБК для налога по УСН зависят от выбранной упрощенки: "доходы" или "доходы минус расходы".

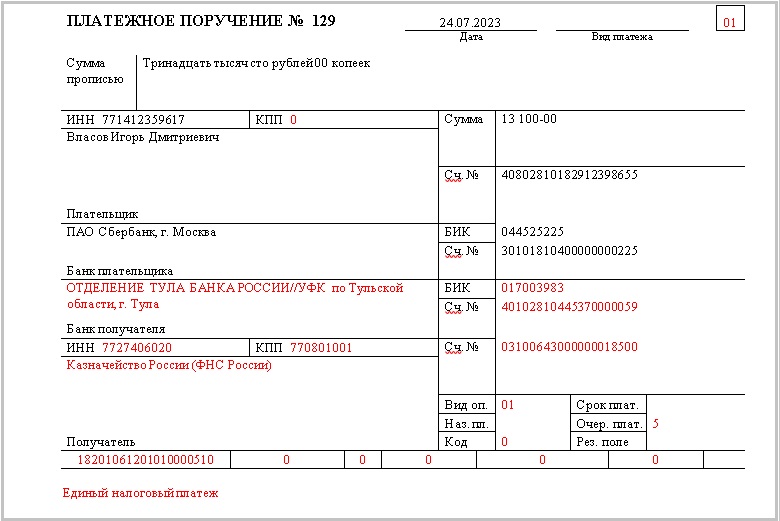

С 2024 года оплата налога по УСН осуществляется через единый налоговый платеж, поэтому в платежном поручении больше не требуется указывать соответствующие КБК для налога по УСН.

Однако для заполнения уведомления о рассчитанной сумме авансового платежа по УСН в течение календарного года необходимо указывать соответствующие КБК. Например, для ИП и ООО применяются одинаковые КБК для уведомления, а для оплаты аванса и налога по результатам календарного года в платежных поручениях указывается КБК для единого налогового платежа.

В платежке на налог в 2024 году следует указывать КБК — 182 01 06 12 01 01 0000 510.

КБК для штрафов и пени по УСН

Для уплаты штрафов и пени по УСН также существуют соответствующие КБК. Однако эти КБК больше не указываются в платежных поручениях на уплату штрафа или пени, так как оплата производится через единый налоговый платеж.

Величина пени для юридических лиц определяется с учетом ставки рефинансирования. Штрафы и пени должны быть уплачены на единый налоговый счет платежным поручением на уплату единого налогового платежа, и налоговая инспекция самостоятельно списывает деньги с ЕНС для погашения обязанности налогоплательщика по уплате штрафа или пени.