Статья подробно объясняет, как рассчитывается минимальный налог при УСН "Доходы минус расходы" в 2023 году, включая примеры расчета и изменения в правилах уплаты налога для индивидуальных предпринимателей и организаций.

Cодержание

Упрощённая система налогообложения (УСН) продолжает оставаться самым популярным налоговым режимом для малого бизнеса в России. В 2023 году плательщиков УСН ожидают изменения в порядке уплаты авансовых платежей и годового налога, а также увеличение лимитов по доходам, что позволит большему числу организаций и индивидуальных предпринимателей применять данный режим налогообложения.

Лимиты на УСН в 2023 году

Основные ограничения для применения УСН связаны с размером дохода, полученного в течение года, и средней численностью работников. В 2023 году действуют следующие лимиты:

- Лимит по доходам: 188,55 млн рублей (после применения коэффициента-дефлятора)

- Лимит для перехода на УСН: 141,4 млн рублей

- Лимит остаточной стоимости основных средств: 150 млн рублей (коэффициент-дефлятора не применяется)

Эти лимиты имеют значение для определения, по каким налоговым ставкам сможет работать бизнес. Ниже приведена таблица с основными лимитами по УСН в 2023 году:

| Тип лимита | Сумма |

|---|---|

| Лимит по доходам | 188,55 млн рублей |

| Лимит для перехода | 141,4 млн рублей |

| Лимит остаточной стоимости основных средств | 150 млн рублей |

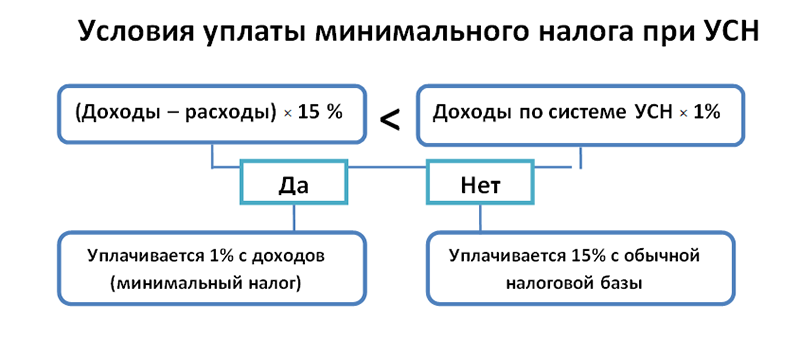

Кто платит минимальный налог

Минимальный налог применим только для организаций и ИП, работающих на УСН «Доходы минус расходы». В конце года упрощенцы должны рассчитать свой доход (без учета расходов) и умножить его на 1%. Если полученная сумма больше, чем налог, рассчитанный обычным способом, то необходимо уплатить минимальный налог.

Пример расчета минимального налога

Рассмотрим на примере ИП Василий Петрыкин, работающего в сфере производства и продажи веников:

- Выручка: 1 000 000 рублей

- Расходы: 950 000 рублей

Расчет минимального налога:

- Минимальный налог: 1 000 000 * 1% = 10 000 рублей

- Обычный налог (15% с прибыли): (1 000 000 - 950 000) * 15% = 7 500 рублей

В данном случае минимальный налог превышает обычный, поэтому ИП Петрыкин по итогам года заплатит 10 000 рублей.

Случай с убытками

Если предположить, что затраты Петрыкина составляют 1,5 миллиона рублей при доходе в миллион, его расчет минимального налога будет выглядеть следующим образом:

- Минимальный налог: 1 000 000 * 1% = 10 000 рублей

- Обычный налог: (1 000 000 - 1 500 000) = 0 рублей

В данном случае, даже несмотря на убытки, минимальный налог все равно подлежит уплате.

См. также

Как платить минимальный налог

Авансовые платежи рассчитываются обычным способом вне зависимости от суммы доходов и расходов. После окончания года производится расчет минимального налога. Если минимальный налог меньше уже уплаченных авансов, то налогоплательщик ничего не должен, а переплата остаётся на его счету. Её можно зачесть на следующий год или вернуть по заявлению.

Важно: С 2023 года все налоги, включая минимальный налог при УСН, должны перечисляться на единый налоговый счёт (ЕНС).

Разница между минимальным налогом и обычным налогом

Если минимальный налог больше обычного, как в случае с ИП Петрыкиным, то разницу между ними можно включить в расходы на следующий год, уменьшая тем самым объем налога, подлежащего уплате:

- Минимальный налог = 10 000 рублей

- Обычный налог = 7 500 рублей

- Разница = 10 000 - 7 500 = 2 500 рублей

Эти 2 500 рублей можно будет учесть в качестве расхода в следующем году.

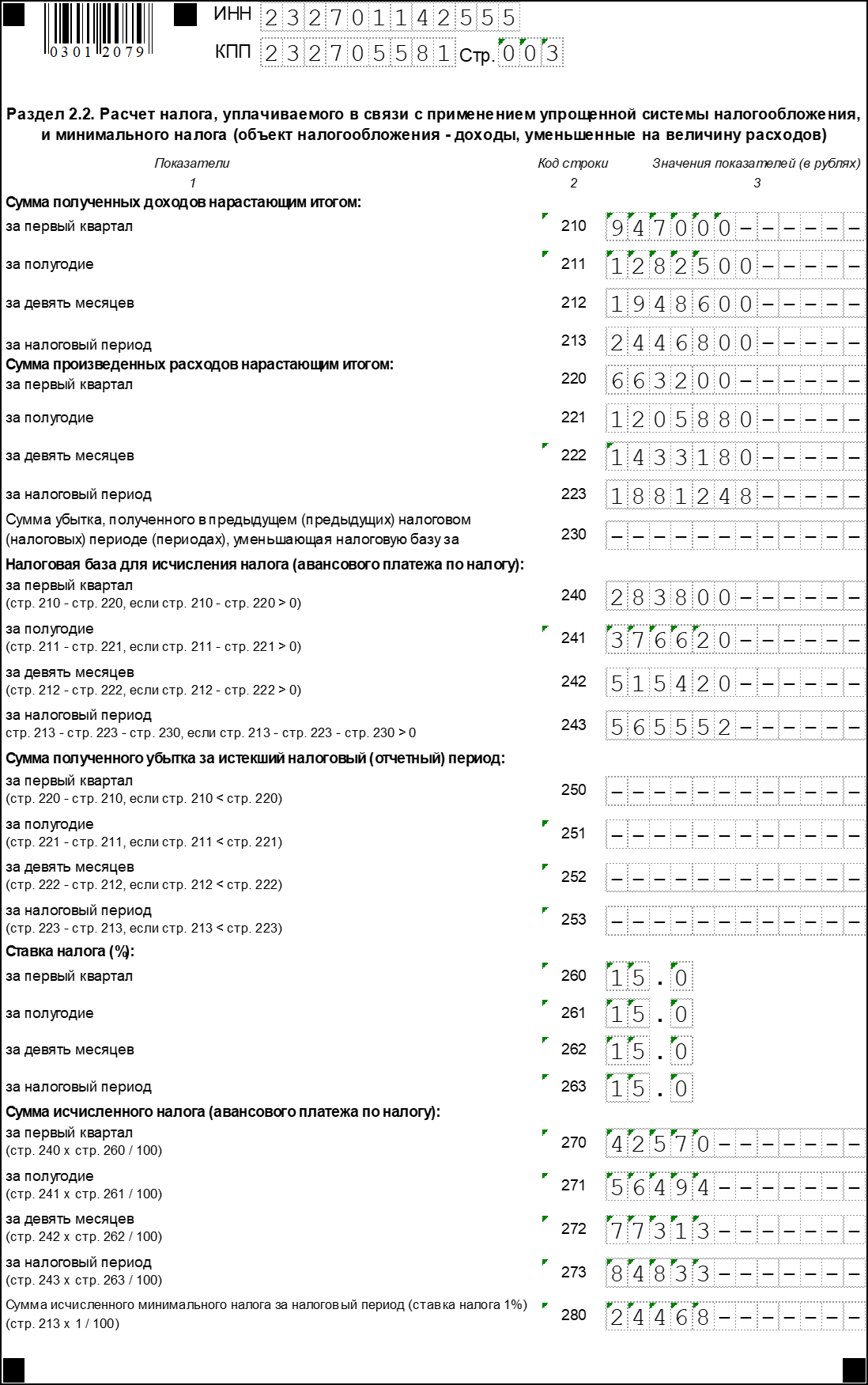

Налоговая база на УСН "Доходы минус расходы"

Налоговая база для организаций на УСН "Доходы минус расходы" определяется как разность между доходами и расходами за год.

Пример расчета налоговой базы

Допустим, ООО на УСН "Доходы минус расходы" получило за год 10 млн рублей, а подтверждённые расходы составили 8 млн рублей. Следовательно, налоговая база за год равна:

- Налоговая база = 10 000 000 - 8 000 000 = 2 000 000 рублей

При стандартной ставке налога в 15% общая сумма налога составит:

- Налог = 2 000 000 * 15% = 300 000 рублей

Итоговый расчет минимального налога

По правилам, минимальный налог при УСН уплачивается, если сумма исчисленного налога по обычным правилам меньше суммы минимального налога, который составляет 1% от общего дохода. Например, в случае если у ООО расходы составили 9,5 млн рублей:

- Налоговая база = (10 000 000 - 9 500 000) = 500 000 рублей

- Налог по ставке 15% = 500 000 * 15% = 75 000 рублей

- Минимальный налог = 10 000 000 * 1% = 100 000 рублей

Таким образом, предприятие уплатит минимальный налог в размере 100 000 рублей, даже если оно понесло убытки.

Сроки уплаты минимального налога

Плательщики УСН должны помнить, что налог уплачивается не раз в год, а в виде авансовых платежей по итогам каждого квартала. Для расчета и уплаты минимального налога важно соблюдать установленные сроки и порядок.

См. также