Упрощенная система налогообложения является специальным налоговым режимом, который применяется индивидуальными предпринимателями или организациями. Уведомление об отказе от применения УСН требуется в ситуациях, таких как превышение лимита дохода или численности работников, переход на другую систему налогообложения по иным причинам или желание перейти на систему налогообложения НПД. Узнайте подробности о заполнении уведомления и сроках подачи.

Cодержание

Ситуации отказа от УСН

Упрощенная система налогообложения является специальным налоговым режимом, который применяется индивидуальными предпринимателями или организациями. Однако, есть определенные условия, которые необходимо соблюдать для применения данного режима. Если условия не соблюдаются, то необходимо уведомить налоговую службу о невозможности дальнейшего применения упрощенной системы налогообложения.

Ситуации, требующие уведомления об отказе от УСН

В большинстве случаев, уведомление об отказе от применения УСН требуется в следующих ситуациях:

- Превышение лимита дохода или численности работников.

- Переход на другую систему налогообложения по иным причинам.

- Желание индивидуального предпринимателя перейти на систему налогообложения НПД.

Важно подать уведомление об отказе от применения УСН в установленные налоговым кодексом сроки. Например, при превышении лимита дохода или численности работников, уведомление должно быть подано в течение 15 дней после отчетного периода. При переходе на другую систему налогообложения по иным причинам, уведомление должно быть подано до 15 января года, в котором планируется сменить налоговый режим.

Уведомление об отказе от УСН

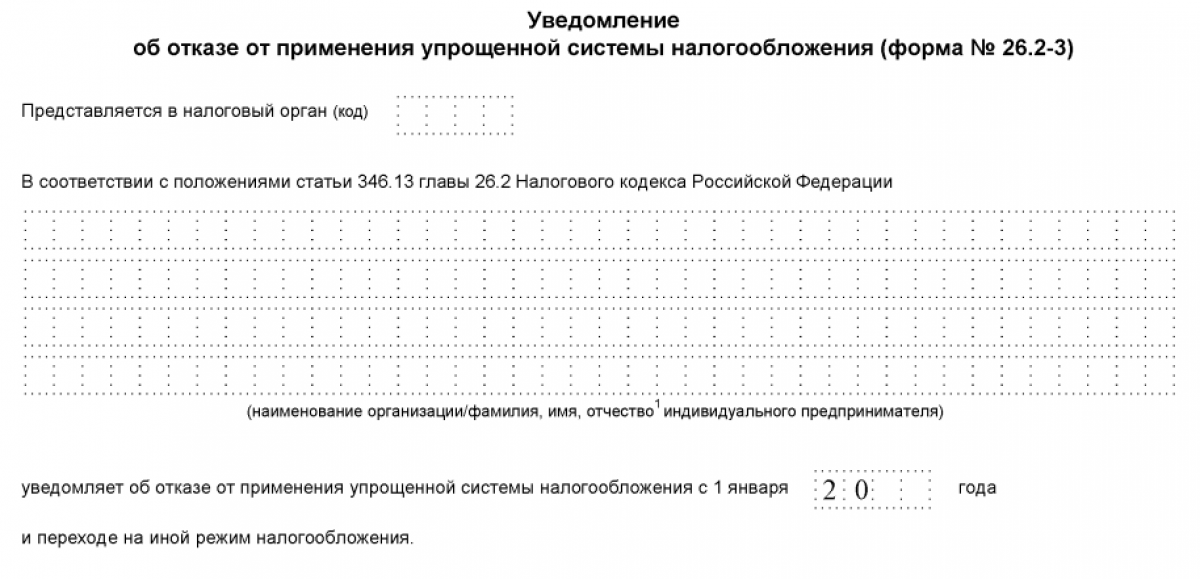

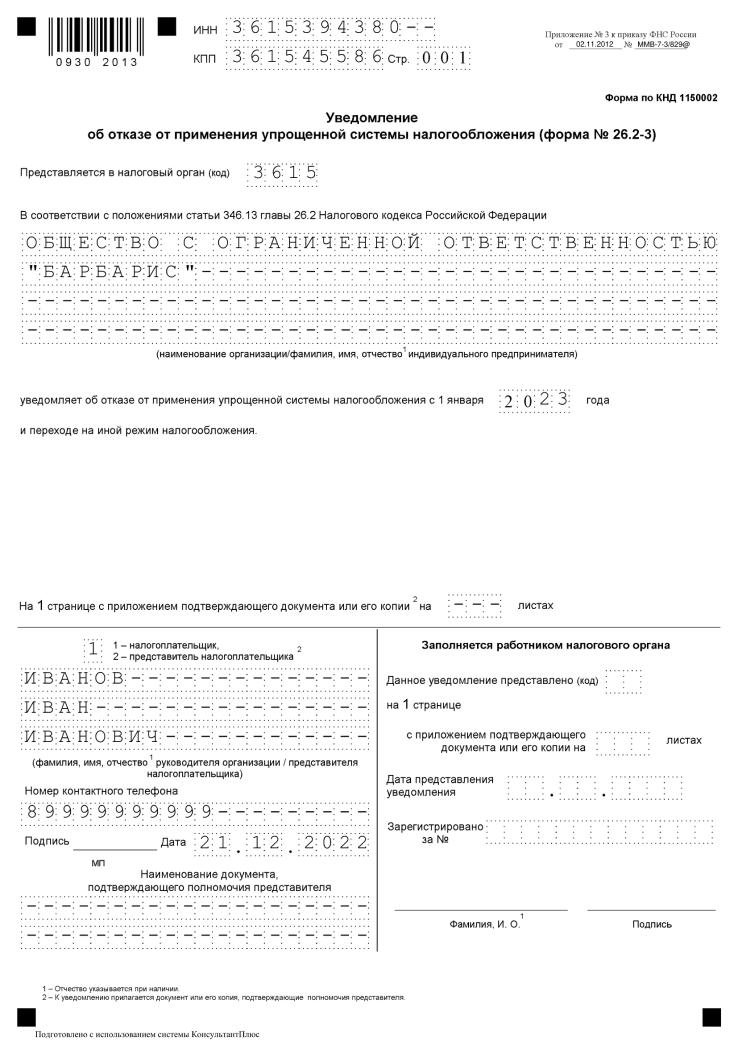

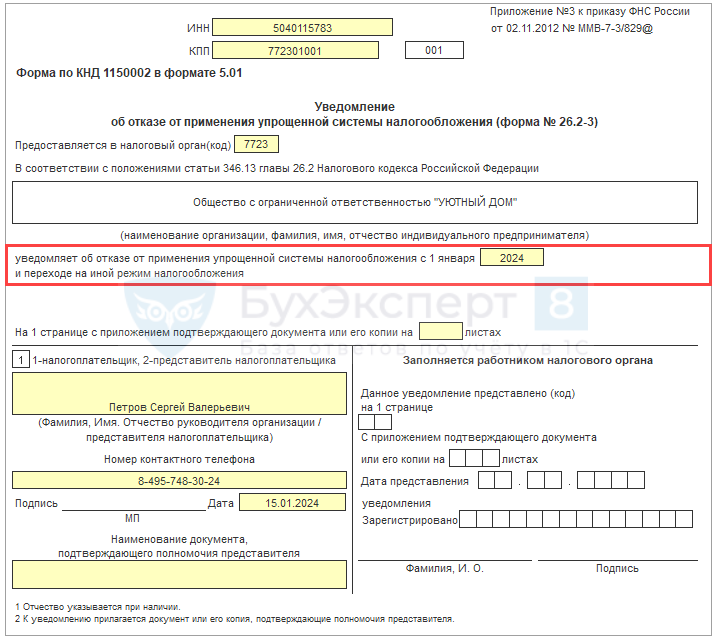

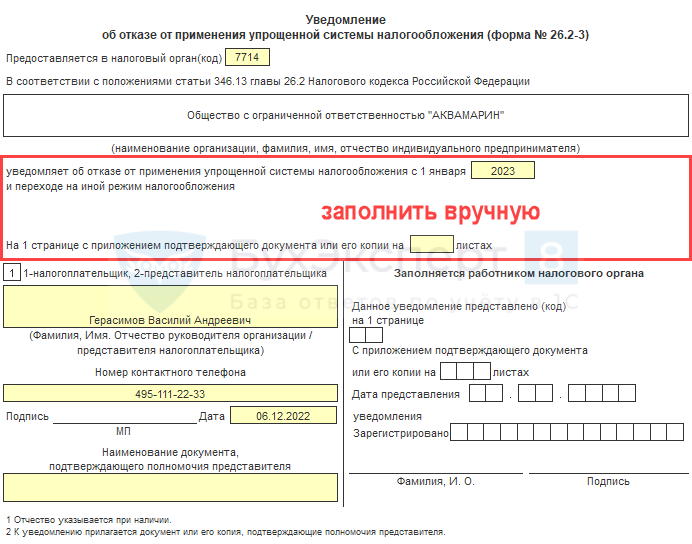

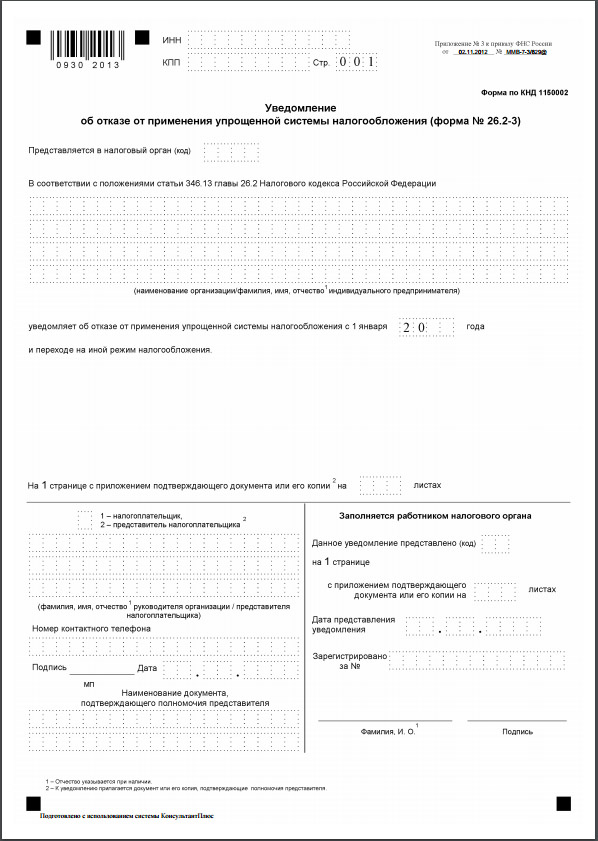

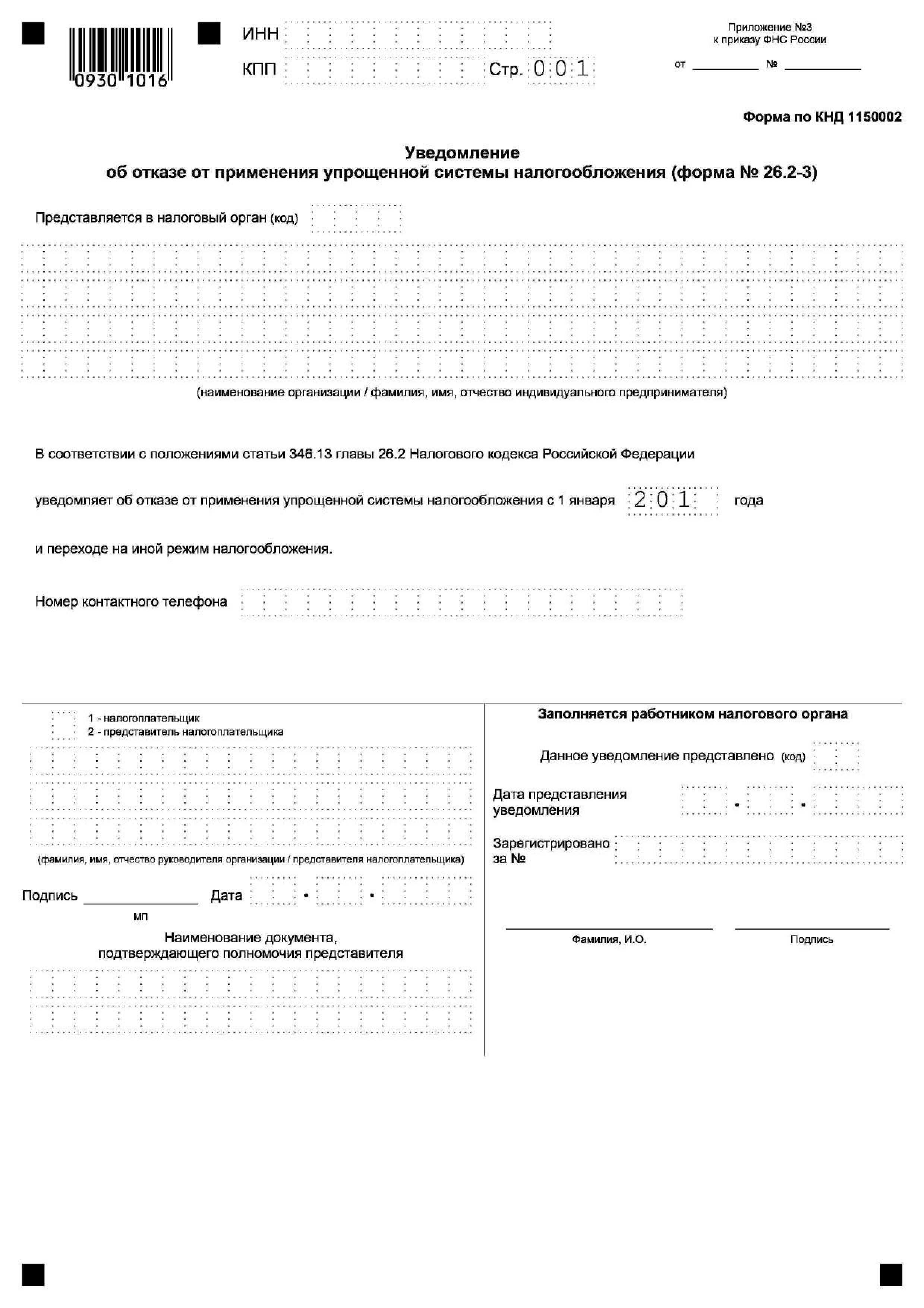

В случае добровольного отказа от УСН необходимо подавать уведомление по форме № 26.2-3 в соответствии с приказом ФНС от 02.11.2012 № ММВ-7-3/829@. Форму 26.2-3 можно скачать по следующей ссылке.

См. также

Заполнение уведомления об отказе от УСН

Уведомление об отказе от УСН является простым одностраничным документом. В верхней части уведомления необходимо указать код ИНН (организации дополнительно вписывают код КПП) и номер налоговой инспекции. Затем следует указать полное фирменное наименование ООО или ФИО индивидуального предпринимателя.

Ниже необходимо указать причину отказа от упрощенной системы налогообложения и выбрать соответствующий код заявителя. Кроме того, необходимо указать контактный телефон и дату подачи уведомления.

Таблица с формами уведомлений об отказе от УСН

| Причина отказа от УСН | Форма уведомления |

|---|---|

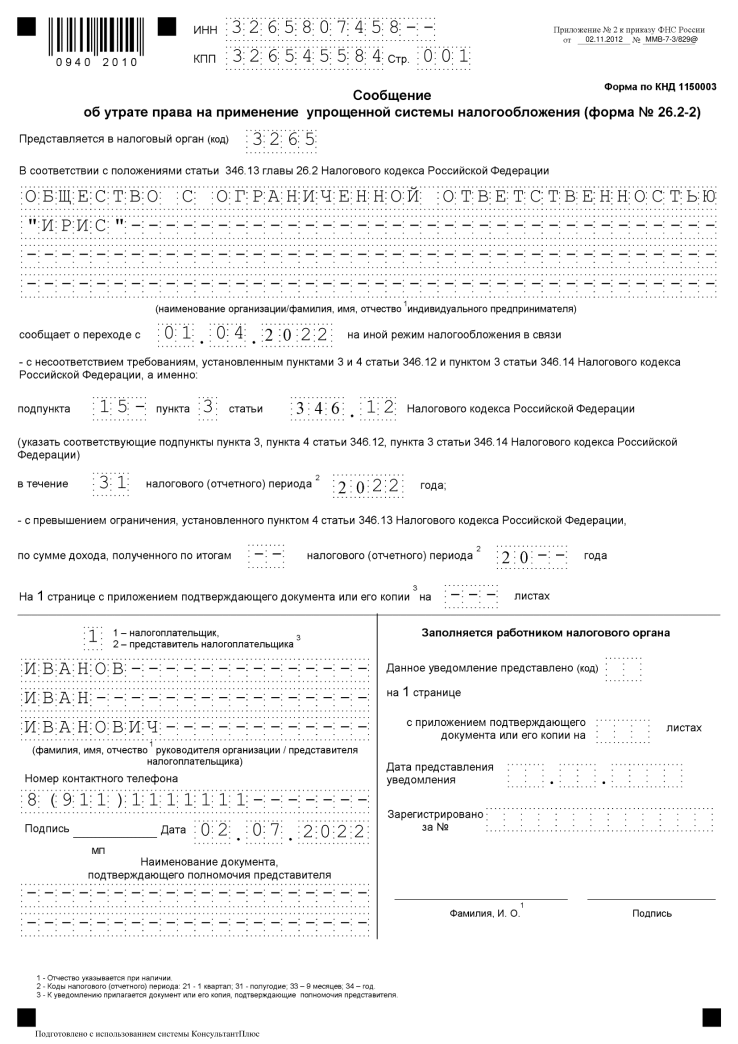

| Утрата права на УСН | Форма уведомления об утрате права на УСН |

| Отказ от УСН с 2023 года | Форма уведомления об отказе от УСН с 2023 года |

| Прекращение предпринимательской деятельности на УСН | Форма уведомления о прекращении предпринимательской деятельности на УСН |

Уведомление об отказе от УСН по форме 26.2-3 должно быть направлено в налоговую инспекцию в соответствии с установленными сроками и требованиями.

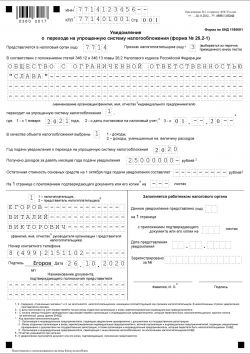

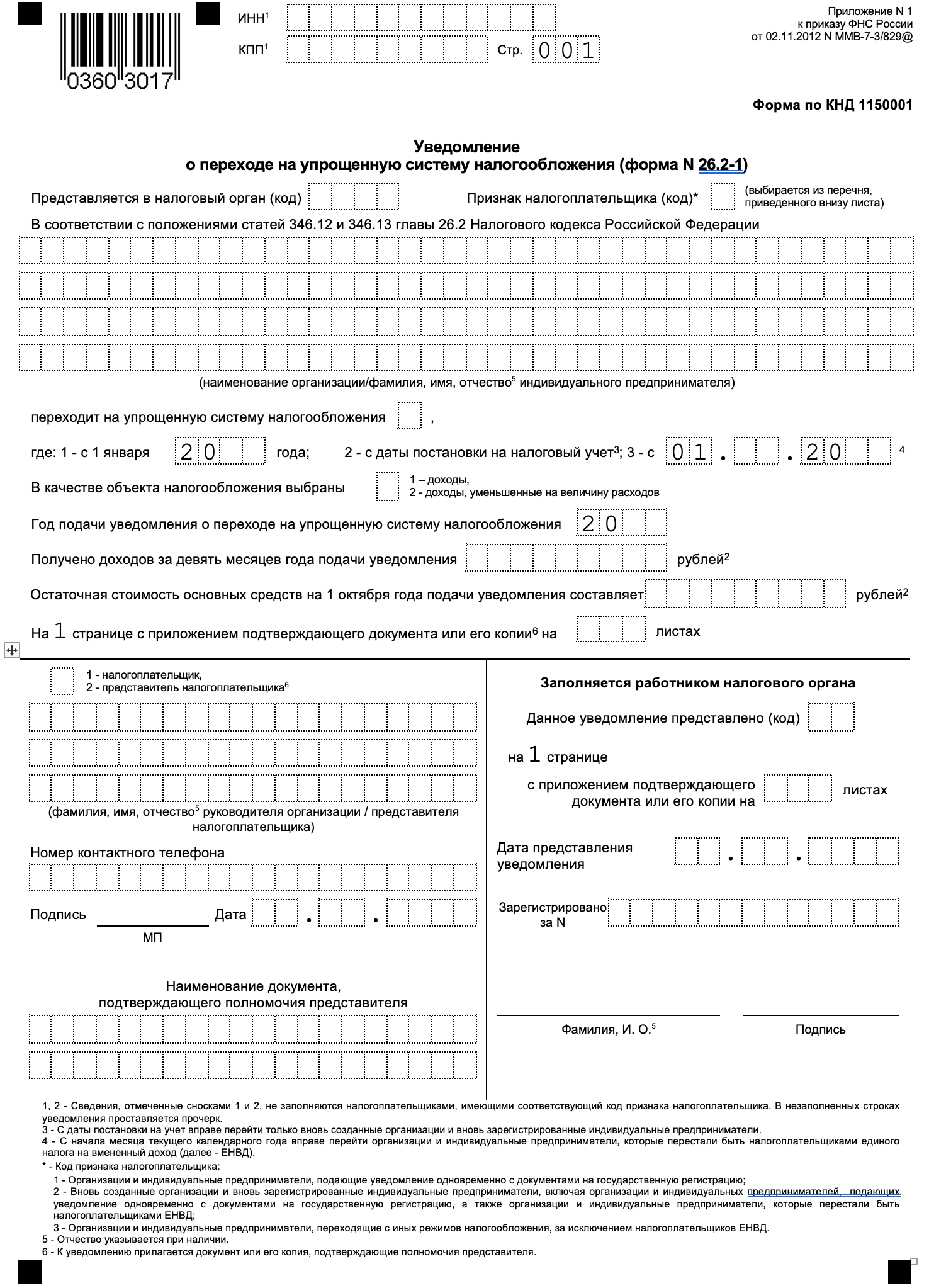

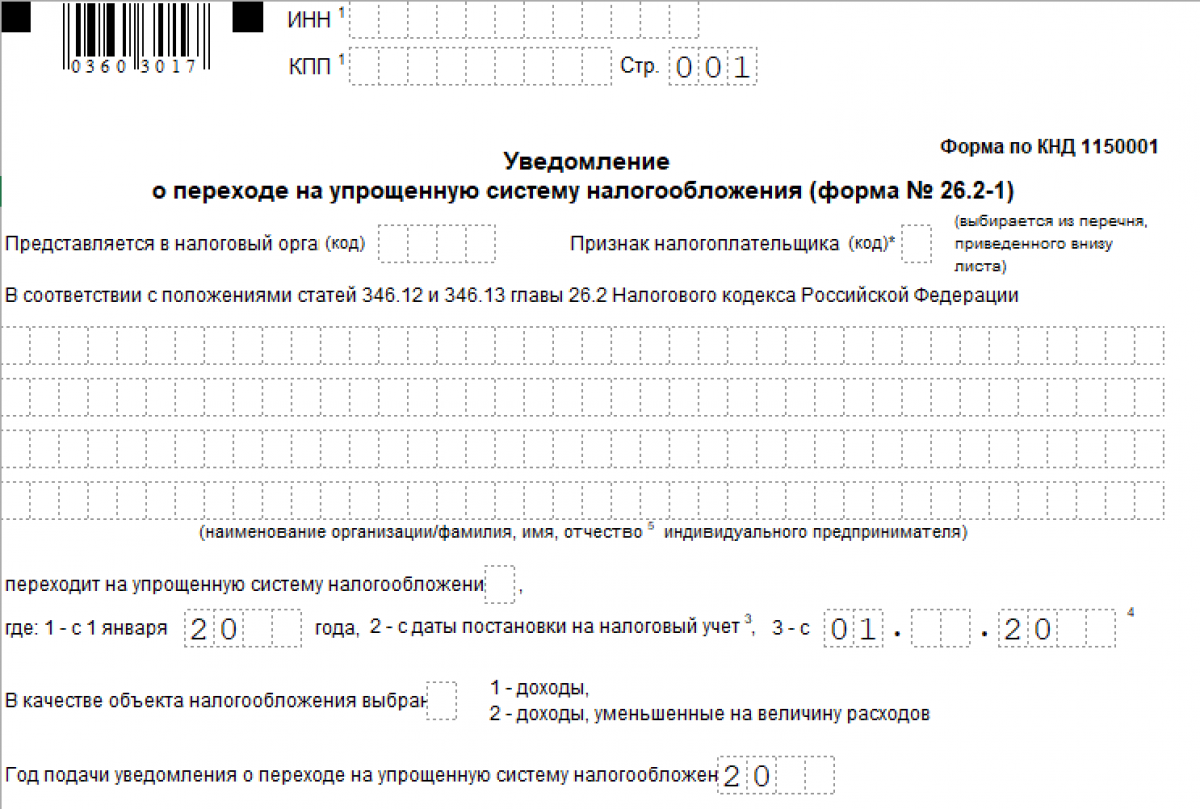

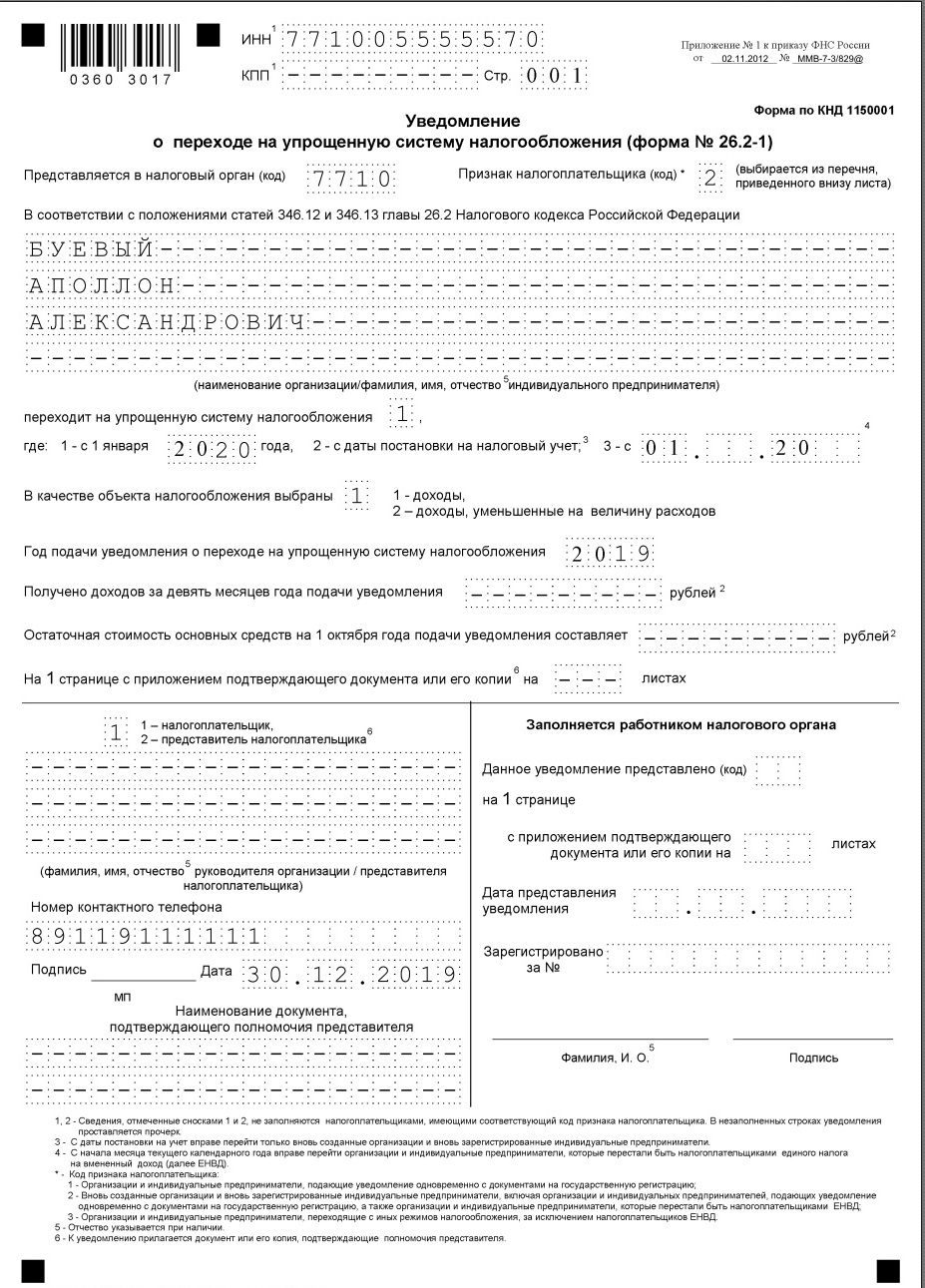

Заявление о переходе на УСН

Для перехода на упрощенную систему налогообложения с 2024 года необходимо подать заявление по форме № 26.2-1. Это уведомление должно быть подано в налоговую службу в течение 30 дней после постановки на налоговый учет.

Заявление о переходе на УСН по форме 26.2-1 можно скачать по следующей ссылке.

В случае перехода на упрощенную систему налогообложения, необходимо соблюдать установленные сроки и правила, указанные в налоговом кодексе. Подача заявления должна осуществляться в соответствующую налоговую инспекцию, где организация или индивидуальный предприниматель состоят на учете.

См. также