Изменения в лимите доходов на УСН, переход на уведомления по ЕНП, обновленная книга учета доходов и расходов, новая форма декларации УСН, ставка УСН при переезде в другие регионы и условия перехода на УСН с 2024 года.

Cодержание

- Лимит доходов на УСН в 2024 году

- Обязательный переход на уведомления по ЕНП

- Обновленная книга учёта доходов и расходов

- Новая форма декларации УСН

- Ставка УСН при переезде в другие регионы

- Условия и порядок перехода на УСН с 2024 года

- Переход на ФСБУ 14/2022

- Изменения в ФСБУ 26/2020

- Налог на доходы физических лиц

- Авансовые платежи

Лимит доходов на УСН в 2024 году

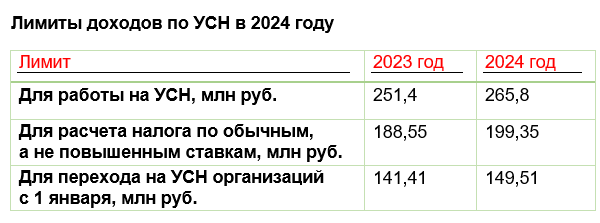

В 2024 году для предпринимателей на УСН обновится лимит доходов. Государство пересчитывает коэффициент-дефлятор каждый год, и в 2024 году он составит 1,329. Поэтому предельный доход для применения УСН будет следующим:

| Форма предприятия | Лимит доходов |

|---|---|

| Индивидуальный предприниматель | 149,362,500 рублей |

| Общество с ограниченной ответственностью | 265,800,000 рублей |

Обязательный переход на уведомления по ЕНП

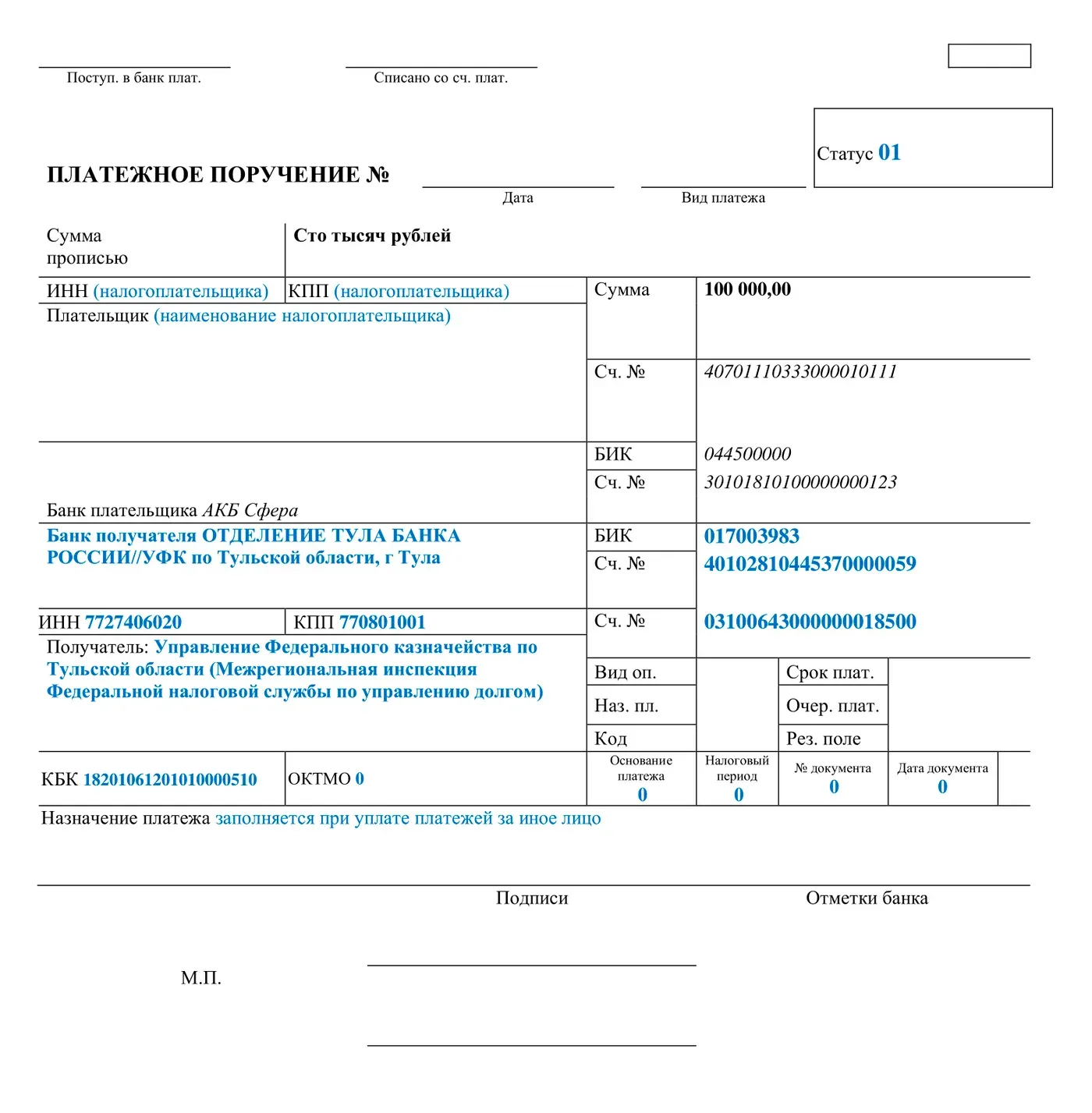

С 2024 года уплатить авансы по УСН с помощью «платежек» будет нельзя. Все предприниматели в обязательном порядке переходят на использование уведомлений по ЕНП, введенные в 2023 году. В уведомлении указывается КБК налога по УСН и код периода, после чего оно отправляется в ФНС.

Обновленная книга учёта доходов и расходов

С 2024 года обновится книга учета доходов и расходов по УСН. Из нее исчезнет раздел IV, в котором отражают взносы, уменьшающие налог. Также на титульном листе больше не будет указываться адрес организации или ИП. Новая форма утверждена приказом ФНС № ЕА-7-3/816@.

См. также

Новая форма декларации УСН

После введения ЕНП в 2023 году налоговики внесли изменения в декларацию УСН. В 2024 году ИП и ООО будут сдавать декларацию по форме, утвержденной приказом ФНС № ЕД-7-3/1036@.

Ставка УСН при переезде в другие регионы

ФНС уточнила порядок применения ставки по УСН при переезде бизнеса в другой регион. При изменении места жительства ИП или места нахождения ООО, налог исчисляется по ставке, которую устанавливает субъект РФ по новому адресу.

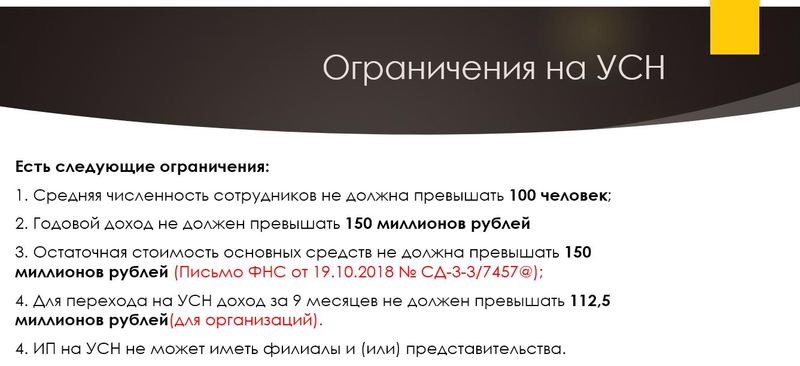

Условия и порядок перехода на УСН с 2024 года

Чтобы перейти на УСН с 1 января нового года, организации должны соблюдать ограничение по доходу. Размер дохода за 9 месяцев 2023 года не должен превышать значение 112,5 млн рублей, умноженное на коэффициент-дефлятор 1,329. Также компания должна вовремя уведомить инспекцию о переходе на УСН.

Ряд организаций не имеют права переходить на упрощенную систему, например, компании с филиалами.

При переходе на спецрежим с ОСНО рекомендуется рассчитать по специальным правилам доходы переходного периода и НДС. Также следует учесть расходы переходного периода и отдельно определить расходы на приобретение основных средств.

Для сохранения права применять УСН в 2024 году, доходы (с учетом индексации) не должны превышать 265,8 млн рублей.

См. также

Переход на ФСБУ 14/2022

В 2024 году организации должны в обязательном порядке перейти на применение ФСБУ 14/2022 «Нематериальные активы». По ФСБУ нематериальные активы подлежат классификации по видам и группам.

Изменения в ФСБУ 26/2020

В 2024 году организации должны перейти на применение обновленной редакции ФСБУ 26/2020 «Капитальные вложения». По ФСБУ 26/2020 капитальные вложения признаются в бухучете в сумме фактических затрат на приобретение, создание, улучшение объектов основных средств и нематериальных активов.

Налог на доходы физических лиц

С 01.01.2024 меняются сроки уплаты НДФЛ для организаций и ИП. Налог необходимо перечислять в бюджет в новые сроки. Также организации и ИП должны представлять уведомление об исчисленных суммах НДФЛ дважды в месяц.

См. также

Авансовые платежи

В 2024 году ряд налогоплательщиков перейдет на новые сроки уплаты авансовых платежей по НДФЛ. ИП, адвокаты, нотариусы и другие лица, занимающиеся частной практикой, будут уплачивать авансовые платежи в соответствии с новыми правилами.

/imgs/2023/07/05/15/4969962/c4701c13b80bbb953816567048c2ed7c7e7915b2.jpg)