Узнайте, какие расходы можно включить в УСН и порядок их признания в новом перечне для 2023 года. Предприниматели и организации, применяющие УСН «Доходы минус расходы», имеют возможность вычитать из налогооблагаемой базы сумму понесенных расходов. Узнайте, какие расходы можно включить в УСН и порядок их признания.

Cодержание

Расходы, принимаемые для налогообложения при УСН в 2023 году

Предприниматели и организации, применяющие УСН «Доходы минус расходы», имеют возможность вычитать из налогооблагаемой базы сумму понесенных расходов. Чем больше затрат упрощенец показывает, тем меньше налог он будет платить. Однако не все траты могут уменьшать доход, а для тех, что могут, должны быть выполнены определенные условия.

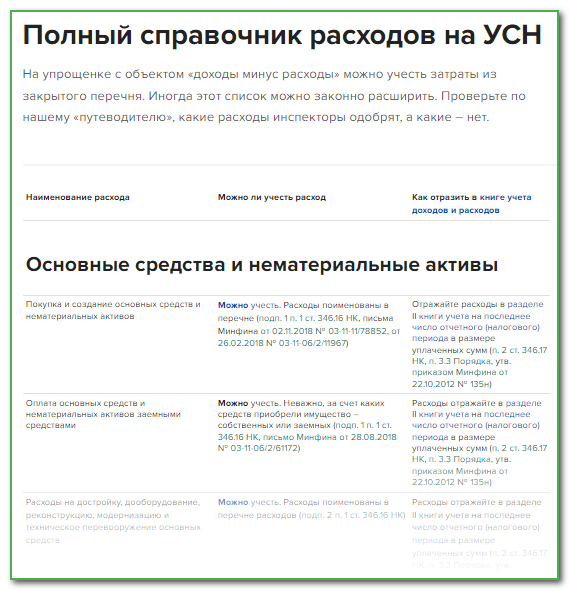

Список разрешенных расходов при УСН содержится в статье 346.16 Налогового кодекса РФ. Это закрытый перечень расходов, который нельзя расширять.

Что входит в расходы при УСН

Для лучшего понимания, какие расходы можно включить в расходы на УСН, рассмотрим таблицу:

| № | Расходы при УСН |

|---|---|

| 1 | Заработная плата работников |

| 2 | Аренда помещений и оборудования |

| 3 | Транспортные расходы |

| 4 | Реклама и маркетинг |

| 5 | Коммунальные платежи |

| 6 | Страховые взносы |

Порядок признания расходов на УСН

Чтобы вычесть из доходов какой-либо расход, фирма или ИП на УСН 15% должны соблюсти три правила:

- Расходы, принимаемые к учету, должны быть:

- Оплачены в денежной или безналичной форме;

- Осуществлены для целей предпринимательской деятельности;

- Документально подтверждены.

- Порядок признания расходов прописан в статье 346.17 НК РФ. Учитывать их можно, когда будут выполнены два условия:

- Поступление товаров или оказание услуг;

- Оплата этих товаров или услуг.

То есть расходы становятся таковыми только после поступления товаров (оказания услуг) и их оплаты. Запись о расходе появится в книге учета доходов и расходов на более позднюю из этих дат.

Пример: В декабре 2022 года предприятие оплатило партию сырья. Поставщик отгрузил сырье и выдал закрывающие документы в январе 2023 года. Записать расход и уменьшить налогооблагаемую базу можно будет только в январе 2023 года.

Обратный пример: Поставщик отгрузил сырье в июне 2023 года, а деньги за него фирма перевела в июле. Записать расход и уменьшить налогооблагаемую базу можно будет только в июле.

По этой же логике нельзя учитывать в расходах выданные авансы, пока получатель их не отработает.

Бывает, что компания сразу оплачивает услугу, а получает ее частями. Тогда и расходы нужно признавать частями по мере получения услуги.

Пример: Компания арендует торговое помещение и оплатила вперед полгода аренды на сумму 480 тысяч рублей. Арендодатель каждый месяц выставляет акт на 80 тысяч рублей, и компания списывает в соответствующем месяце эти 80 тысяч в расходы. Списать все 480 тысяч целиком нельзя, так как услуга еще не получена.

По основным средствам и товарам для перепродажи действуют особые правила.

Товары для перепродажи

Их можно учитывать только по мере реализации. То есть расходом они становятся в момент, когда будут проданы конечному покупателю.

Пример: Компания в ноябре 2022 года закупила партию телевизоров, чтобы продать их в своем магазине. Часть телевизоров продали в декабре 2022 года, а остальные в январе 2023 года. Расходы на эти телевизоры будут признаны только в момент их реализации.

Лимиты на УСН в 2023 году

Как известно, основные ограничения для возможности применять УСН связаны с размером дохода, полученного в течение года, и средней численностью работников.

При этом для лимита по доходам применяется коэффициент-дефлятор, учитывающий рост потребительских цен на товары, работы, услуги. Из-за этого допустимый размер доходов для УСН всё время растет. Например, в 2022 году, когда коэффициент-дефлятор был равен 1,096, лимит составлял 219,2 млн рублей.

Но кроме этого лимита, при соблюдении которого компания или ИП имеет право на упрощёнку, есть другой лимит, который позволяет работать по более низким ставкам. Его базовое значение приводится в статье 346.20 НК РФ и составляет 150 млн рублей. Эту сумму также умножают на коэффициент-дефлятор, поэтому на 2023 год его значение составит 188,55 млн рублей.

На УСН есть еще один лимит по доходам, который применяется только для организаций, которые планируют перейти на упрощёнку с нового года. Он рассчитывается как произведение суммы, указанной в п. 2 ст. 346.12 НК РФ, и коэффициента-дефлятора: (112,5 млн рублей * 1,257) 141,4 млн рублей. Это так называемый лимит для перехода, и под ним понимается максимальный доход, полученный компанией за девять месяцев года, в котором подается уведомление на упрощёнку.

Необходимо также упомянуть лимит остаточной стоимости основных средств. Он составляет 150 млн рублей, и коэффициент-дефлятор к нему не применяется (п. 3 статьи 346.12 НК РФ). При переходе на УСН этот лимит имеет значение только для организаций, но в ходе деятельности его должны соблюдать и ИП. На этом Минфин настаивает, в частности, в письме от 02.06.2021 № 03-11-11/43679.

Все эти лимиты оказывают прямое влияние на налоговые ставки, по которым может работать ваш бизнес.

Региональные ставки

Каждый год региональные ставки могут меняться, поэтому предприниматели и бухгалтеры должны следить за изменениями в законодательстве.

Чтобы избежать переплаты налога, необходимо проверять актуальные ставки в своем регионе.

Для проверки ставок в вашем регионе, рекомендуется обратиться к налоговым органам, ознакомиться с региональными законами о ставках или использовать специализированные сервисы.

В таблице ниже представлены общие региональные ставки на УСН по доходам и УСН «Доходы минус расходы».

Таблица региональных ставок

| Регион | УСН по доходам (%) | УСН "Доходы минус расходы" (%) |

|---|---|---|

| Регион 1 | 6 | 15 |

| Регион 2 | 5 | 12 |

| Регион 3 | 4 | 10 |

Обратите внимание, что эти ставки применимы для всех предпринимателей в соответствующих регионах. Однако, возможны льготные ставки для определенных видов бизнеса, которые необходимо уточнить у налоговых органов.

Важно проверять и сравнивать актуальные ставки, чтобы избежать переплаты налога.

Статья актуальна на 18.01.2023 года.

См. также